Согласно новому отчету банка Standard Chartered, стейблкоины представляют собой риск для банковских депозитов как в глобальном масштабе, так и внутри Соединенных Штатов.

Руководитель отдела исследований цифровых активов банка Джефф Кендрик заявил, что задержка с принятием американского законопроекта CLARITY Act о запрете процентов по стейблкоинам напоминает о рисках, которые эти активы несут для банков.

«По нашим оценкам, депозиты в американских банках сократятся на одну треть от рыночной капитализации “стабильных активов”», — отметил он.

Выводы Standard Chartered усиливают дискуссии вокруг закона CLARITY Act на фоне того, как компании вроде Coinbase отказываются от его поддержки, а генеральный директор Circle Джереми Аллер называет опасения по поводу массового изъятия банковских вкладов из-за стейблкоинов «абсолютным абсурдом».

Кто под угрозой?

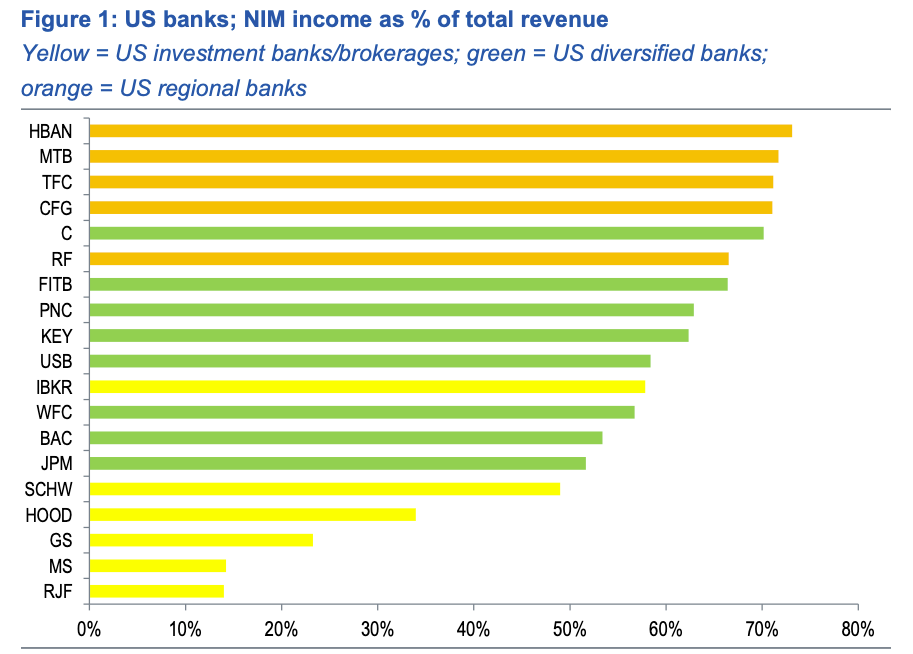

В своем отчете Кендрик уделил особое внимание чистому процентному доходу (NIM) — ключевому показателю прибыльности, который измеряет разницу между полученными и выплаченными процентами, деленную на средний объем активов, приносящих доход.

«Доход NIM в процентах от общей выручки банка является наиболее точным показателем этого риска, потому что именно депозиты формируют этот доход, и именно они рискуют покинуть банки в результате массового внедрения стейблкоинов», — пояснил Кендрик.

Он также отметил, что региональные банки США подвержены этому риску сильнее, чем диверсифицированные и инвестиционные, назвав Huntington Bancshares, M&T Bank, Truist Financial и CFG Bank в числе наиболее уязвимых.

При этом объем банковских депозитов в США, находящихся под угрозой из-за внедрения стейблкоинов, зависит от ряда факторов, включая:

-

Место хранения депозитов эмитента;

-

Соотношение внутреннего и внешнего спроса;

-

Активность оптовых и розничных клиентов.

Резервы Tether и Circle

По словам Кендрика, если бы эмитенты стейблкоинов хранили значительную часть своих резервов в банковской системе страны, где выпущены монеты, давление на банки в случае массового вывода средств должно было бы снизиться.

«Логика такова: если депозит уходит из банка в стейблкоин, но эмитент “стабильной монеты” держит все свои резервы на банковских счетах, то чистого сокращения депозитов не происходит», — объяснил он.

Однако Tether и Circle держат в виде банковских депозитов всего только 0,02% и 14,5% своих резервов соответственно, из-за чего обратного размещения средств в банках практически не происходит, согласно представителю Standard Chartered.

Что касается географии спроса, Кендрик пришел к выводу, что внутренний спрос истощает местные банковские депозиты, в то время как спрос из-за рубежа на них не влияет.

«Сейчас около двух третей спроса на стейблкоины приходится на развивающиеся рынки, а одна треть — на развитые», — написал он.

Аналитик также добавил, что при прогнозируемой рыночной капитализации сектора в $2 трлн около $500 млрд депозитов могут покинуть банки развитых стран к концу 2028 года, в то время как из банков развивающихся рынков может утечь примерно $1 трлн.

Кендрик отметил, что Standard Chartered по-прежнему ожидает принятия закона CLARITY Act до конца первого квартала 2026 года.

Он подчеркнул, что риски оттока вкладов не ограничиваются только стейблкоинами, но также связаны с «неизбежным» расширением сегмента токенизированных активов реального мира (RWA).