На этой неделе французский банк Societe Generale-Forge (SGF) выпустил стейблкоин под названием EUR CoinVertible (EURCV) на базе блокчейна Эфириума. Проект пока доступен только для квалифицированных институциональных клиентов, то есть профессиональных игроков индустрии с немалым капиталом. Как бы там ни было, о нём уже есть достаточно много технической информации. Причём оказывается, что банковскому стейблкоину также свойственна масса абсурдных недостатков. Рассказываем о происходящем подробнее.

Упоминания банков в контексте криптовалют накануне стали появляться значительно активнее. Этому способствовал крах крупных финансовых организаций в США и Европе, который произошёл в марте 2023 года. Благодаря ему стало понятно, что банки не такие надёжные, как казалось раньше. При этом криптовалюты в некотором смысле оказываются менее рискованными.

Логотип банка Silicon Valley Bank, который пережил крах в марте 2023 года

Одновременно с этим аналитики Bernstein считают, что данный банковский кризис стал новой точкой отсчёта для популяризации Биткоина и других цифровых активов. По словам экспертов, криптовалюты в том числе могут стабилизировать традиционную сферу финансов. Подробнее об этом читайте в отдельной статье.

Как работают криптовалюты от банков

Проект EURCV серьёзно раскритиковали фанаты цифровых активов. Один из первых его недостатков, который бросается в глаза при анализе кода – необходимость подтверждения всех транзакций одной централизованной структурой. Согласно данным источников Cointelegraph, она скорее всего принадлежит банку.

Вот что по этому поводу написала в Твиттере исследовательница под ником alephv.eth.

Я изучила код нового евро-стейблкоина. Они решили, что лучший вариант – это чтобы банк обрабатывал каждую транзакцию на базе Эфириума. В этом есть смысл, но такая радикальная приверженность неэффективности во имя регулирования могла исходить только от французского банка.

Соответственно, речь идёт о полном контроле происходящего. Конечно, подобный подход можно объяснить желанием бороться с незаконной активностью по типу финансирования терроризма, однако его реализация так или иначе ужасна. Всё же пользователям придётся ждать одобрения централизованного органа на проведение операций. Вдобавок это может означать, что транзакции будут недоступны на выходных, когда банки не работают. Да и в целом зачем вообще нужен такой стейблкоин, если его суть противоречит идее децентрализованных цифровых активов в целом?

Код стейблкоина от французского банка Societe Generale-Forge

К слову, о неэффективности. В коде стейбла пользователь alephv.eth отыскала ещё один забавный факт. Вот его описание.

Я заметила кое-что в сто раз смешнее: они должны провести транзакцию в блокчейне, чтобы обработать подтверждение с вашей стороны. Операторам банка придётся вносить пользователей в белый список вручную, а также «лично обрабатывать переводы и даже подтверждать ERC20-транзакции» перед тем, как сработает обычная команда «transferFrom».

В общем, проект даже на начальной стадии существования отличился огромным числом минусов. Причём последние реально будут мешать эффективному проведению транзакций, а значит такой стейблкоин даже близко не сможет заменить полноценные цифровые активы на базе различных блокчейнов.

Проблемы в коде проекта также подчеркнул любитель криптовалют под ником foobar. Он отметил, что необходимость централизованного подтверждения каждой транзакции в блокчейне делает эту сеть практически бесполезной. Если банкиры таким образом тестируют свои CBDC, им нужно работать совсем в другом направлении.

Аналитик Мейсон Верслуис заявил в Твиттере, что код проекта «абсолютно ужасен», а также предложил французскому банку «прекратить попытки войти» в крипторынок. Нечто настолько централизованное не будет работать в паре с основными концепциями цифровых активов, считает эксперт.

Societe Generale-Forge (SGF)

Многие другие пользователи Твиттера тоже оставили негативные комментарии, однако инвестор Райан Беркман при этом поделился нейтральной точкой зрения. Он объяснил, что традиционные финансовые организации по типу SGF будут делать «детские шаги» по мере продвижения в блокчейн и цифровые активы. Вот его видение происходящего.

Очевидно, что подобные стейблкоины будут неконкурентоспособны на рынке. Это детские шаги организаций из сферы традиционных финансов – скоро они займутся реализацией проекта в стиле USDC.

Беркман отметил, что SGF также не является первым банком, запустившим институциональный стейблкоин на публичном блокчейне. Он упомянул о стейблкоине AUDN, выпущенный в сети Eth в марте Национальным австралийским банком (NAB). С учётом происходящего эксперт ожидает, что в ближайшие месяцы другие банки также займутся реализацией подобных проектов.

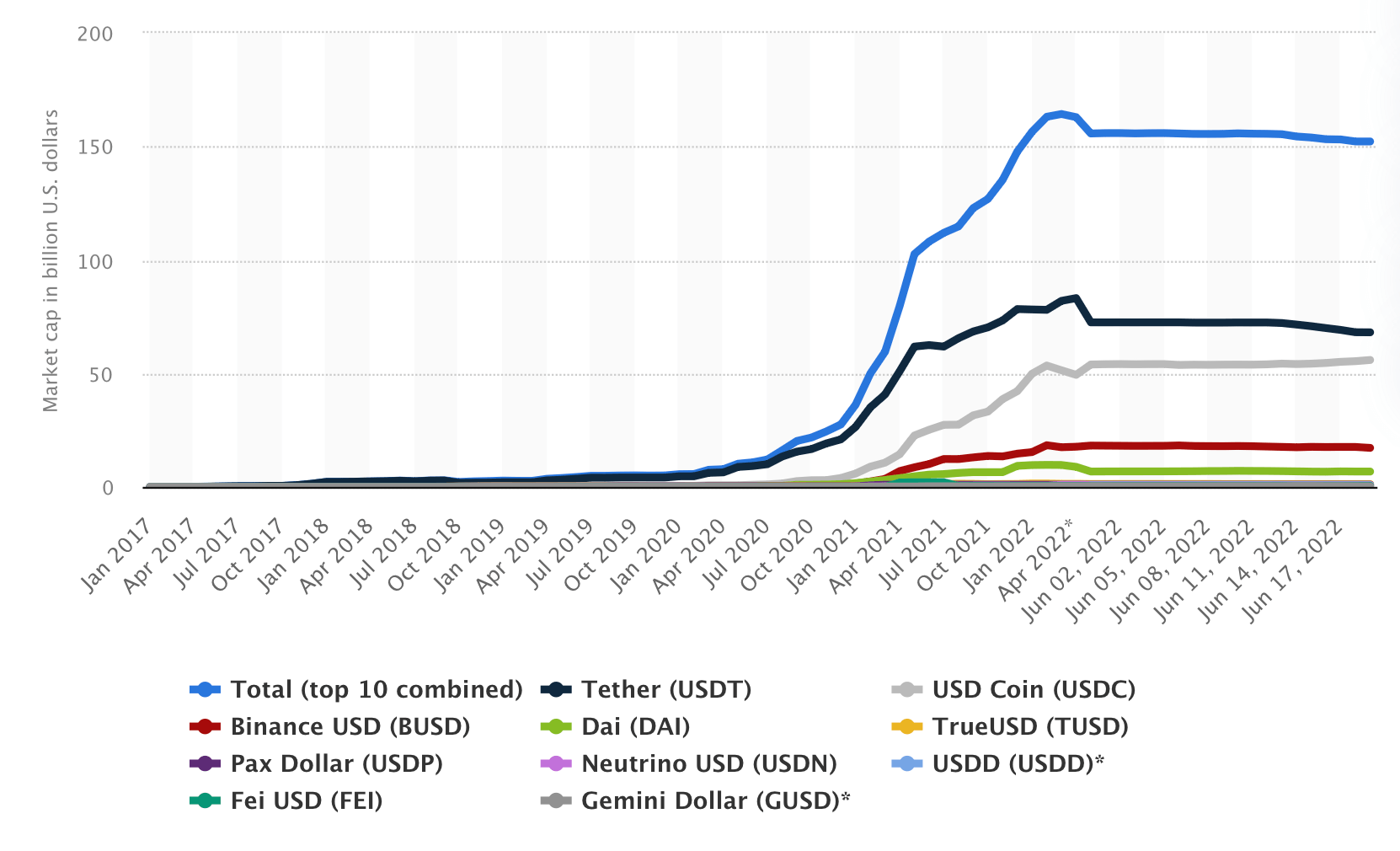

Капитализации самых популярных стейблкоинов

Сам стейблкоин SGF не предназначен для публичного использования – по крайней мере пока. EURCV доступен только для крупных институциональных клиентов, принятых банком. Главной задачей проекта является преодоление разрыва между активами на традиционных рынках капитала и экосистемой криптовалют. В апреле в общей сложности было выпущено 10 миллионов токенов EURCV в сети Эфириума. Все они хранятся на одном адресе кошелька.

Инициатива банка не составит конкуренции привычным стейблкоинам вроде USDT или USDC. Это просто один из признаков того, что вскоре мировая банковская система вполне может более активно связываться с блокчейнами — а это так или иначе пойдёт на пользу конечным пользователям. Всё же переводы в децентрализованных сетях проводятся значительно быстрее и дешевле.

Данная ситуация наглядно показывает недостатки централизованной финансовой системы. В ней крупные игроки боятся потерять контроль над происходящим, поэтому выдумывают дополнительные ограничения для пользователей, которые порой могут существенно влиять на эффективность работы и опыт взаимодействия с продуктом в целом. Случай с Societe Generale-Forge — как раз из таких. Отсюда можно сделать вывод, что данная инициатива разве что повысит популярность полноценных криптовалют, которые предоставляют пользователям свободу действий.