Блокчейн: перезагрузка устоявшейся картины мира

Масштабы

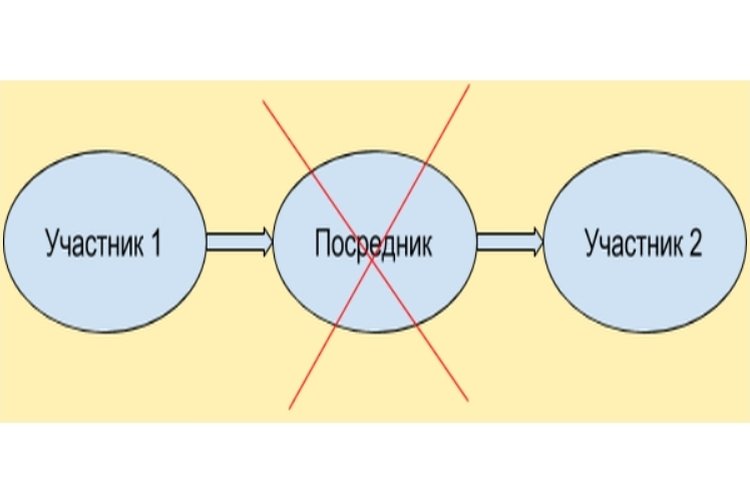

“Сейчас во всех договорах присутствует некое третье лицо: государство, суд, нотариус или ещё кто-то, кто удостоверяет подлинность сделки, фиксирует вашу интеллектуальную собственность. Блокчейн выполняет как раз такую функцию автоматической верификации транзакций”, – отмечает Ирина Пегусова (компания “Гиперболоид”).

Другими словами, огромная часть функций, на которых зарабатываются большие деньги банкирами и властями, исчезает при массовом внедрении технологии блокчейн. Все участники, чьи интересы могут как-то пострадать от данной новации, очень аккуратно исследуют ее, думают, как на ней можно заработать (или хотя бы минимизировать потери).

Скорее всего, если издержки от внедрения технологии для исключаемых посредников окажутся меньше, чем выигрыш от внедрения, посредники будут всякими способами блокировать и тормозить распространение технологии (например, в медицине развитие может пойти быстрее, чем в финансовой сфере).

Совершенно точно блокчейн не умрет, будет технологически эволюционировать и получит широкое распространение в финансовой сфере, когда общество будет полностью готово для этого.

“Изо дня в день капитализация рынка стремительно растет. На сегодняшний день она составляет более 101 млрд долларов, что для рынка в целом мало. Все больше профессиональных игроков приходят на рынок, о блокчейне говорят на конференциях, мероприятиях, в СМИ, обсуждают его с коллегами и друзьями. Мы видим, что взрывной, стремительный рост знаний и использования технологии будет продолжаться в ближайшие 2-3 года минимум. К этому моменту технология может стать массовой”, – озвучил данные Владимир Смеркис, основатель и партнер криптовалютного фонда The Token Fund.

Однако в целом по миру инвестиции в новые блокчейн-проекты снижаются. “Сейчас дофинансируются в основном только уже запущенные ранее проекты, и инвесторы "затаились" в ожидании конкретных результатов как практических, так и финансовых. По расчетам Gartner, 90% проектов на базе блокчейна, запущенных в 2015 году, закрываются в течение 18-24 месяцев, и в первую очередь это связано с тем, что технологию начинают применять даже в тех сферах, где она в принципе не нужна и не подходит под поставленные цели”, – заметил Иван Басов, главный аналитик Ассоциации ФинТех.

Ожидается, что после того, как волна информационного шума вокруг блокчейна спадет, начнется спокойное логическое и планомерное внедрение технологии блокчейн там, где это нужно.

Опыт

“Достаточно благоприятное расположение к криптовалюте наблюдается в странах Запада. В швейцарском Цуге, к примеру, с 2016 года можно расплачиваться за государственные услуги при помощи биткоина. С оптимизмом смотрят на будущее криптовалют американские бизнесмены – в Комиссию по ценным бумагам и биржам (SEC) уже подаются заявления на регистрацию фондов, основанных на криптовалюте. По слухам, уже в ближайшие месяцы эти заявки могут быть удовлетворены. В странах Евросоюза есть множество небольших заведений – кафе и ресторанов, активно внедряющих криптовалюты в качестве платежного средства.

Но, как правило, эти места являются точкой сбора местного биткоин-сообщества. Подобные заведения есть в Праге, Амстердаме и Берлине. Но массового характера подобное явление пока не принимает. Интересен подход к криптовалютам со стороны Японии.

В марте 2016-го года кабинет министров этой страны признал биткоин валютой, которую можно использовать для обращения, как и реальные деньги. Народный банк Китая, в свою очередь, запретил работу с криптовалютами еще в далеком 2013-м году. На тот момент это существенно отразилось на курсе биткоина, который упал с 1242$ до 600$ за единицу. Самое интересное, что жители Китая весьма активно торгуют криптовалютами и наибольший оборот идет как раз в этой стране. И именно китайцы настолько активно скупали криптовалюту осенью 2015-го года, что её курс поднялся с 177$ до более 500$ за единицу”, – говорит Алексей Тараповский, руководитель и основатель AnderidaFinancial Group (AFG).

Криптовалюты

Если рассматривать внедрение криптовалют на основе технологии блокчейн, то здесь необходима трансформация сознания в том направлении, что выпуском денежных средств может заниматься кто-то еще, кроме государства. О роли криптовалют в современной глобальной экономике существует множество мнений. Кто-то считает, что это позитивный момент, который поможет избавиться от избыточной (на их взгляд) роли государства в экономике. Кто-то видит в этом большую угрозу.

Пример позитивного мнения: “Мы считаем, что криптовалюты смогут дополнить существующие валюты, а банковский и государственный инструмент может перейти на блокчейн, который позволяет существенно снизить издержки и добавить прозрачности финансовому сектору. Государства всего мира понимают, что запретить развитие технологии невозможно, и поэтому будут работать с ними. Примеры этому – официальное признание биткоина в Японии с первого апреля, заявления ЦБ РФ о желании разработать "крипторубль" и приравнять криптовалюты к цифровому товару”, – отметил Владимир Смеркис, основатель и партнер криптовалютного фонда The Token Fund. Заметим, Владимир не говорит о полном переходе на криптовалюты, а аккуратно рассуждает о дополнении ими существующих.

Пример негативного мнения: “Сразу же стоит отметить, что технология блокчейн сегодня во многом переоценена. Она воспринимается как вызов цензуре, ограничению свободы и, соответственно, полной неконтролируемости.

Если представить, что в будущем появится возможность генерации титульных знаков или денежных средств вне государства, то криптовалюта станет одним из наибольших проектов за последние годы в принципе. Однако не стоит забывать, что такой масштабный переход – это одновременно и ее слабость.

Уже сегодня большинство денег забирают те, кто профессионально занимается майнингом денежных средств. Как только криптовалюта заменит обычную валюту на государственном уровне, государство сможет использовать технологию майнинга самостоятельно. Можно даже ожидать разработки протоколов, которые будут отслеживать и выявлять любые транзакции граждан.

И, конечно, отдельно стоит сказать о возможности контроля любой криптовалюты со стороны государства при ее привязке к абонентскому устройству. Ведь у каждого пользователя хранится история транзакций. А такие государственные организации, как НИИ и ФГУПы, которые не могут быть ограничены свыше, легко разработают специальные алгоритмы противодействия свободному обороту и обращению с криптовалютой.

Таким образом, можно сказать, что положительные аспекты введения блокчейн и криптовалюты пока не так ясны, а отрицательные последствия слишком заметны”, – считает Сергей Воронин, адвокат, управляющий партнер ООО “Правовое решение”.

Вот еще негативное мнение о массовости криптовалют и поддержке реализации блокчейна в нефинансовых отраслях: “На мой взгляд, сценарий, когда криптовалюты заменят обычные валюты, возможен, но крайне маловероятен. На текущий момент в мире существует более 850 криптовалют с элементами блокчейн, и многие из них в той или иной мере основаны на биткоине. Между тем ограничения этой криптовалюты и основанной на ее API системах по количеству транзакций и возможности модернизации, фактический запрет на ведение независимой монетарной политики ЦБ, риски раскручивания дефляционной “спирали” – все это делает обычную валюту гораздо более привлекательным средством для платежей с точки зрения, например, интересов государства в целом.

Применение блокчейн наиболее перспективно в сферах, где необходим единый реестр со встроенной защитой от ошибок и фальсификаций. В теории, использовать блокчейн можно и при контроле за распределением лекарств и т. п. Блокчейн уже стал массовой технологией, в десятках стран во многих отраслях идет массовое внедрение ее элементов”, – отмечает Тимур Нигматуллин, финансовый аналитик Группы компаний "ФИНАМ".

“Несмотря на бурное развитие криптовалют, не стоит ожидать появления национальной виртуальной валюты в ближайшее время, поскольку ее внедрение требует определения нового цифрового направления и проработки многих нюансов. Сам Центробанк сможет раскрыть детали лишь через 2-3 года, при этом необходимо еще будет потратить существенное время на доработку системы”, – считает старший аналитик QBF Роман Кузнецов.

Мнение Банка России

“Банк России, как и другие регуляторы, изучает технологии распределенных реестров, перспективы их применения и связанные с ними риски. Для этих целей Банк России совместно с крупнейшими участниками финансового рынка учредил Ассоциацию развития финансовых технологий (Ассоциацию ФинТех, АФТ). Данная инициатива направлена на изучение того, как могут быть использованы технологии применительно к разным сегментам российского финансового рынка.

Одним из основных направлений деятельности АФТ является реализация проектов на основе распределенных реестров. Среди потенциальных преимуществ технологии распределенных реестров – возможное упрощение процедур проведения транзакций, высокий уровень бесперебойности, снижение необходимости документарного сопровождения процесса проведения сделки между участниками, а также повышенная прозрачность и неизменность ведения реестров сделок.

Тем не менее существует и ряд “открытых” вопросов, связанных с применением этой технологии. Один из таких – вопрос конфиденциальности. В настоящий момент этот аспект при применении открытых сетей распределенных реестров прорабатывается в мире. Именно поэтому на сегодняшний день среди широко обсуждаемых идей применения этой технологии – передача финансовых сообщений, платежи, а также создание распределенных реестров общедоступной информации, например, реестр дипломов или реестр прав собственности на недвижимость”, – рассказали в пресс-службе регулятора.

В июне вышла новость, которая показывает, что регулятор придерживается тактики “не запретить, а проконтролировать”. Заместитель министра финансов РФ Алексей Моисеев заявил: “Есть предложение, которое мы сейчас рассматриваем, определить биткоин и вообще криптовалюту как иное имущество. Потому что если это называть деньгами, то валютный контроль и все остальное, и непонятно, зачем он нужен, потому что это не является иностранной валютой”.

Немногим ранее заместитель председателя ЦБ РФ Ольга Скоробогатова также высказывалась, что Центробанк предлагает считать биткоин и другие криптовалюты цифровым товаром. Причем в ближайшее время регулятор подготовит предложения по налогообложению.

В ближайшее время, скорее всего, мы будем наблюдать внедрение и распространение использования технологии блокчейн в нефинансовых отраслях. В будущем блокчейн будет внедрен и в финансовый сектор, и в сектор госуслуг. Однако как быстро это будет происходит – зависит от распределения интересов.