Двойные стандарты платежных систем: как Visa и Mastercard зарабатывают на цифровом мусоре

Платежные гиганты MasterCard и Visa по очереди оформляют патенты на свои блокчейн-разработки и представляют новые продукты на базе DLT. 21 октября Visa объявила о расширении партнерских соглашений в рамках подготовки к запуску нового платежного сервиса B2B Connect на блокчейн, который планируется в первом квартале 2019 года. В новый платежный сервис, который призван решить проблемы с традиционными трансграничными и кросс-валютными не-карточными платежами, будет интегрирована технология Hyperledger Fabric с открытым исходным кодом от IBM.

Главная особенность нового продукта Visa заключается в том, что сервис будет токенизировать конфиденциальную информацию, такую как банковские реквизиты и номера счетов, и генерировать уникальный идентификатор для каждой операции, что сделает транзакции на платформе более безопасными и простыми. В свою очередь, система будет отвергать те операции, в подлинности которых она сомневается. Руководитель Visa Business Solutions Кевин ФАЛЕН считает, что цифровая идентификация значительно снизит вероятность мошеннических операций, которые имеют место быть при проверках, в ACH и банковских переводах сегодня, а также поможет компаниям соответствовать нормам регулируемой финансовой экосистемы и эффективно оперировать в ее рамках.

Финансовый гигант считает, что Hyperledger Fabric - одно из самых масштабируемых решений на блокчейне Ethereum, которое обеспечит бесперебойность трансграничных платежей и создаст доверие между участниками сделок.

Но при всей любви платежной системы к блокчейну, она вместе с другими провайдерами продолжает негативно относиться к криптовалютам. Этой весной главный финансовый директор Visa Васант ПРАБХУ назвал биткоин и другие цифровые активы пузырем и инструментом по отмыванию денег, добавив, что “у каждого мошенника и грязного политика в мире есть криптовалюта”, а вот “получить грязные деньги через традиционно банковскую систему весьма проблематично”. В свою очередь, генеральный директор MasterCard Аджай БАНГА вовсе не стал стесняться в выражениях, обозвав криптовалюты “мусором” и исключив все перспективы становления цифровых денег в качестве полноценного платежного средства. Однако, платежные гиганты не ограничились одними лишь едкими замечаниями, они давно приступили к введению правил на “своей” территории.

Visa и MasterCard приравняли криптовалютные транзакции к снятию наличных из банкомата или как они ввели дополнительный сбор

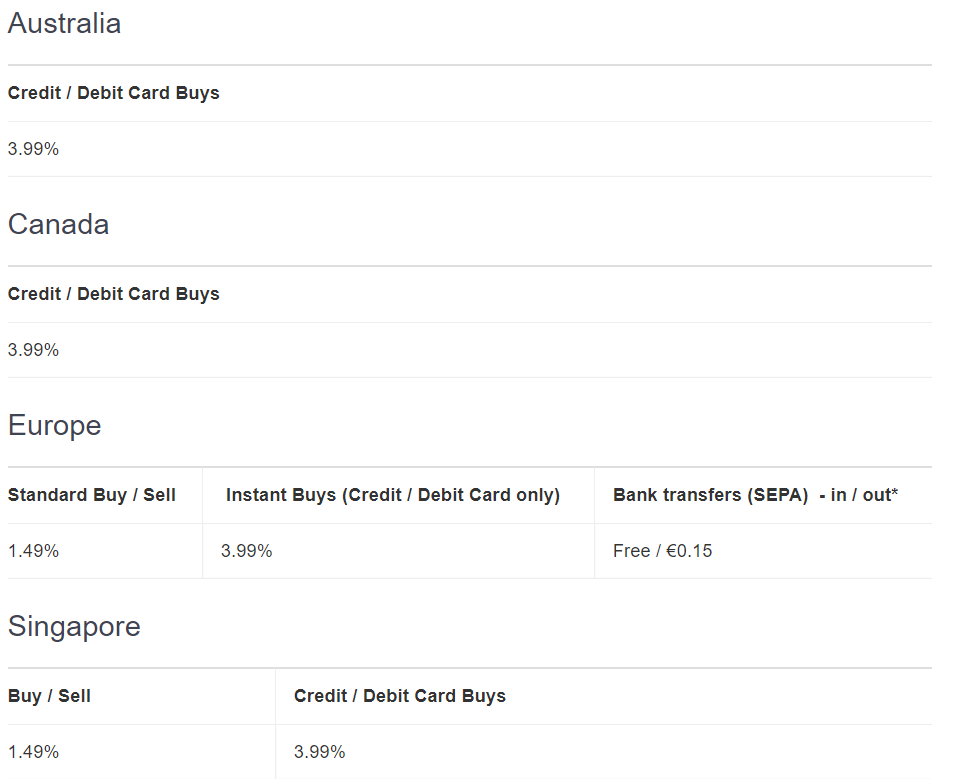

В феврале клиенты Coinbase столкнулись с дополнительными комиссиями, приобретая криптовалюты с помощью кредитных и дебетовых карт Visa и MasterCard. За такой метод оплаты сама биржа взимает самый высокий из своих сборов - 3,99%.

Это связано с тем, что оплата картой является наиболее популярным способом покупки криптовалюты. Согласно исследованию платежного оператора Worldcare 57% покупателей виртуальных валют приобрели цифровые активы с помощью банковских карточек: 21% использовал кредитные карты, 36% - дебетовые. Популярность данного способа оплаты объясняется возможностью приобретения виртуальных валют в режиме реального времени, в то время как переводы с банковских счетов или в действующих в США ACH идут несколько дней.

Платежные операторы переквалифицировали покупку криптовалют в “снятие наличных”, что позволило банкам и эмитентам карт взимать дополнительную комиссии, которые в среднем составляют 5%. При этом каждая финансовая организация вправе устанавливать собственные размеры сборов. Ко всему прочему, для такого рода операций не предусмотрено беспроцентных льготных периодов, которые применяются для других покупок по картам, а кредитные ставки могут достигать 25,99%.

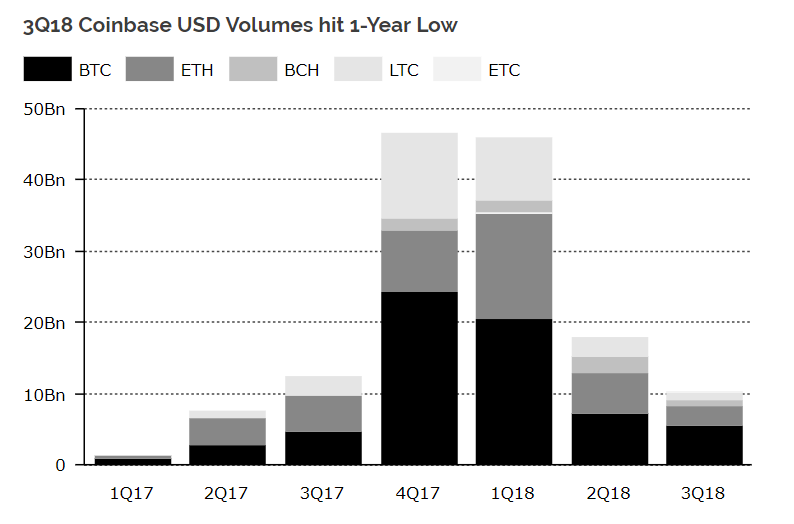

Иными словами, если вы хотите вложить $10,000 в криптовалюты, то сборы могут составить порядка $900 плюс еще процентная ставка, что снижает привлекательность цифровой валюты и делает инвестиции экономически невыгодными, так как возврат от капиталовложений должен будет составить как минимум 10%, чтобы инвестор мог выйти хотя бы в ноль. Если зимой прошлого года и в начале текущего года, такая доходность была возможна, то в условиях медвежьего рынка и снижения уровня волатильности основных валют такой возврат инвестиций маловероятен и возможен только с shit coins. Их курс может резко вырасти в случае пампа, но поймать этот момент довольно проблематично, если вы не являетесь одним из организаторов этой аферы. Получается, что соотношение изначально высоких затрат на приобретение цифровых активов и высокие риски, связанные с отсутствием гарантированного роста их ценности, делает инвестиции неэффективными, что и могло стать одной из причин сокращения объемов торгов на бирже Coinbase до годового минимума $10.3 млрд.

“Одностороннее решение об изменении категории не было ничем иным, как загребанием денег наряду с желанием наказать и удержать людей от покупки криптовалюты”, - считает основатель и CEO подкаста Wild West Crypto Show Эндрю ТЕЙЛОР. Эксперт рассказал нам, что такие карательные меры оказались очень дорогостоящими на начальном этапе. “Не было никакого уведомления, транзакции были отменены, а потом, прежде чем пользователь получал кредит, возобновлялось списание средств, что приводило к образованию овердрафтов и т. д. Такая деятельность граничит с преступной. В итоге, Coinbase понесла большую часть расходов вместо самих платежных компаний. Я не удивлен, что против JPMorgan Chase, Bank of America и других были поданы коллективные иски”, - заключает он.

Стоит отметить, что платежные операторы ввели новые правила для всех криптовалютных бирж, которые принимают оплату с карт клиентов. Они объясняют это тем, что присвоение соответствующих категории и кода криптовалютным операциям позволит эмитентам принимать правильные решения при авторизации пользователей. Более того, платежные компании акцентировали внимание на том, что эмитенты решают, взимать ли дополнительные комиссии и в каком размере, а сами они тут ни при чем. Но так ли это на самом деле?

Может показаться, что от таких нововведений действительно выигрывают исключительно эмитенты карт. Однако дело в том, что и MasterCard, и Visa устанавливают межбанковские комиссии, которые взимаются за каждую транзакцию по картам.

Рассмотрим схему покупки криптовалюты по банковской карте. Клиент отправляет запрос в криптобиржу. Банк биржи направляет детали покупки финансовому институту держателя карты и когда получает гарантию платежа, дает отмашку бирже, которая переводит криптовалюту на кошелек покупателя. После этого банк покупателя перечисляет банку биржи сумму, оговоренную заранее и меньшую на размер межбанковского сбора, который выплачивает платежному оператору.

Новые сборы в криптовалютных транзакций демонстрирует ростовщический подход платежных гигантов к бизнесу, считает Эндрю ТЕЙЛОР. Эксперт приводит в пример малый бизнес, у которого традиционные платежные системы отнимают 25% от общей прибыли. При этом отказаться от услуг платежных провайдеров они не могут, так как это может значительно ограничить клиентскую базу предприятий. С появлением электронных валют ситуация может измениться. “По мере внедрения криптовалютных способов оплаты, Visa, MasterCard, Discover и др. придется уменьшить кредитное плечо и соответственно снизить сборы”, - заключает наш эксперт.

Криптовалютным картам быть

Другим источником дохода должны были стать криптовалюные карточки, также в начале года европейское отделение Visa внезапно перестало обслуживать выпущенные гибралтарской финансовой компанией WaveCrest предоплаченные дебетовые биткоин карты, от чего пострадали ее клиенты - криптовалютные платежные сервисы CryptoPay, BitPay, Bitwala, TenX, Wirex и другие. Им ничего не оставалось кроме как вернуть средства пользователям. Новость негативно отразилась и на стоимости токенах сервисов. Например, привязанный к карте Tenx токен PAY упал в цене на 15%.

Платежная компания ссылалась на многочисленные нарушения WaveCrest правил и политики Visa, что ставило под угрозу целостность платежной системы. “Наши действия не направлены против всей криптоиндустрии”, - отмечали тогда представили компании. Однако участники криптосообщества заподозрили платежного гиганта в желании остановить быстро развивавшийся сектор, связывая его со страхом потерять свое влияние и уступить часть рынка криптовалютам. Действительно, Visa прекратила сотрудничество в начале января этого года, когда весь криптовалютный переживал невероятный подъем и появлялось все больше инвесторов в цифровые валюты. “Дело в том, что традиционные финансовые институты видят угрозу своей монополии. Занимая такую позицию, они наносят ущерб людям, которые наиболее лимитированы в своих возможностях из-за ограниченности ресурсов и информации. Однако их карательный подход не привлекает клиентов, наоборот, он фактически подталкивает их к более активному поиску альтернатив”, - считает Эндрю ТЕЙЛОР.

Почему же в таком случае уже в сентябре выходит первая партия в 100,000 экземпляров криптовалютных дебетовых карт MCO Visa, эмитентами которых стали сингапурский блокчейн-стартап Crypto.com, ранее известный как Monaco, и сингапурский филиал немецкой финтех компании Wirecard Bank? А 22 октября криптовалютная платформа Wirex анонсирует запуск предоплаченных дебетовых криптокарт Visa в США? Вероятно, платежный гигант понимает какие финансовые возможности может упустить, и если не станет провайдером он, то станут его конкуренты. “Крупные финансовые учреждения проявляют высокий интерес в отношении крипторынка, поскольку они начинают понимать, что криптовалюты не исчезнут. Большинство из них ищут способы присоединиться к криптодвижению, чтобы не потерять своего золотого гуся”, - продолжает Эндрю ТЕЙЛОР.

Согласно годовому отчету Visa за 2017 год, объем транзакций в платежной системе составил $10,2 трлн в денежном выражении, при этом с такого количества трансферов оператор смог получить чистую операционную выручку в размере $18,4 млрд. Дополнение в виде процессинга хотя бы 35% операций с криптовалютами от их суточного объема может ориентировочно принести еще порядка $5,5 млн ежедневно или $2 млрд в год, что добавит практически 11% выручки. Получается, что прекратив сотрудничество с тогдашним лидером криптовалютных карточек WaveCrest, Visa не поставила крест на криптовалютах, а лишь сбавила обороты развития крипто-фиатных транзакций, чтобы выиграть время, которое понадобилось регуляторам, чтобе те обратили внимание на сферу, и новым проектам, которые начали выходить на рынок подготовленными с куда более прозрачными предложениями.

Высокие риски для одних - высокие доходы для других

На этом стремления платежных гигантов одновременно контролировать распространение операций с криптовалютами и заработать на них не заканчиваются. 15 октября вступили в силу новые ограничения MasterCard в отношении держателей своих карт MasterCard, Debit MasterCard и Maestro, которые осуществляют операции с криптовалютами, ICO, а также с бинарными опционами, Forex, контрактами на разницу цен (CFD).

Все компании, которые работают без лицензии или их деятельность не требуют ее наличия, и являются участниками таких сделок, попадают в категорию “торговцы ценными бумагами с высокой степенью риска”. Это предполагает более тщательный контроль транзакций и увеличение временного промежутка для исполнения процедуры возвратного платежа до 540 дней с момента фактического перевода.

Блокчейн-консультант Ами РАДЖПАЛЬ считает, что тем самым платежный гигант создал для себя новую возможность самому заработать на цифровых активах, осуществляя возврат платежа в удобный для компании момент: “Все, что им нужно будет сделать, это дождаться, когда курс криптовалюты опустится ниже отметки, при которой была совершена транзакция. Учитывая волатильность стоимости виртуальных денег и окно в 540 дней, платежной системе оказаться в плюсе будет довольно просто”.

К таким торговцам могут отнести эмитентов ICO, брокеров и криптовалютные биржи. Желающие продолжить использовать карты в своей работе должны подтвердить легальность своей деятельности в юрисдикции, в которой они проводят и обрабатывают транзакции, что может быть довольно проблематично ввиду низкой степени урегулированности криптовалютной сферы в большинстве стран мира.

Новую классификацию MasterCard применяет с 15 октября, и некоторые брокеры и биржи уже уведомили своих клиентов о том, что они прекращают принимать депозиты с карт. Visa планирует ввести новый регламент в декабре.

“По мере увеличения вариантов для потребителей, атака на криптовалюты будет только увеличиваться. В какой-то момент платежные компании проиграют битву, тем более, что более крупные игроки выходят на рынок из FOMO”, - подытоживает Эндрю ТЕЙЛОР. Другой наш эксперт, IT-директор блокчейн-компании Пантелис КОККАЛИС утверждает, что отношения традиционных платежных провайдеров с криптовалютами подпадают под категорию типа “если вы не можете бороться с ними, то присоединяйтесь к ним". Он считает, что: “Платежные гиганты будут вынуждены включать крупные виртуальные валюты по мере роста их популярности и доверия к ним. Регулирование в определенной форме и степени также будет способствовать повышению доверия. Платежным системам не нравится анонимность владения цифровыми активами, но стоит им присоединится к движению, как все изменится – будет ассоциация крипто-адресов для реальных счетов и платежных систем. Им просто нужно преодолеть разрыв и принять новые инновации. Это неизбежно”.

Пока мы наблюдаем только двойную игру платежных гигантов. Они пытаются придушить криптоиндустрию, но легонько, не насмерть, потому что уже даже для них она стала источником дохода. Можно не сомневаться, что они будут стараться найти еще больше возможностей извлечь прибыль, вводя новые ограничения, и готовя рынок к своим собственным новым продукта.