Affirm, Kabbage, Tala — большая тройка в сфере онлайн-займов

22 Апрель 2019 11:59, UTC

Bitnewstoday следит за всем, что происходит в мире современных технологий, а финтех – область, где сочетаются большие деньги и самые передовые разработки.

Bitnewstoday следит за всем, что происходит в мире современных технологий, а финтех – область, где сочетаются большие деньги и самые передовые разработки.В этом мире бурный рост стартапов, в считанные годы становящихся «единорогами», – обычное дело. Многие предприятия, только начав деятельность, будто попадают в мощный поток и получают столько внимания инвесторов, прессы и клиентов, сколько и не снилось традиционному бизнесу. Но так ли это просто, как кажется, – создать бизнес в финтехе?

Рассказывая об успешных стартапах, Bitnewstoday ставит целью попробовать уловить направления этих потоков и понять, почему именно эти компании становятся «законодателями мод». В предлагаемой статье – обзор трех перспективных предприятий в сфере онлайн-займов.

Affirm

Affirm – это компания, которая занимается выдачей микрокредитов онлайн и в точках продаж. Для получения решения об одобрении своей заявки потенциальному клиенту Affirm не приходится долго ждать – скоринговая система компании на лету обрабатывает его анкету, профили в соцсетях и другие документы.

При положительной оценке кредитоспособности деньги оказываются, фигурально выражаясь, в кармане заемщика моментально – в виде виртуальной карты, которой можно рассчитываться в любом месте, где принимают такой способ оплаты.

Основатель Affirm известен по одному из своих предыдущих проектов – PayPal, платежной системы, покорившей почти весь мир, созданной Максом ЛЕВЧИНЫМ в компании других звездных предпринимателей, таких как Питер Тиль и Илон Маск. Через некоторое время после того, как Ebay купила PayPal за 1,5 млрд долларов и нужно было искать новое направление деятельности, в 2012 году Макс пришел к идее создания компании, которая исправит существующую систему кредитных рейтингов и историй – несправедливую и неповоротливую.

«Affirm с самого начала была просто математическим упражнением, с помощью которого мы пытались понять, сможем ли сделать лучший продукт кредитного скоринга»,– сказал основатель компании в одном из интервью.

Эта идея оказалась своевременной: нынешний расцвет финтех-компаний, предлагающих услуги онлайн-займов, их успех и продолжающийся рост подтверждают это. Разработанная Affirm скоринговая система выполняет свои задачи: автоматический онлайн-сервис решает проблемы покупателей, быстро и удобно предоставляя займы в точках продаж.

Компания развивается: заключает партнерские соглашения с другими фирмами, очередные туры финансирования увеличивают ее стоимость. Да, Affirm – это приватная компания, которая по-прежнему работает в качестве стартапа и получает деньги инвесторов. Недавний тур «F» принес 300 млн долларов, и теперь стоимость фирмы – 1 млрд долларов.

Трудно сказать, насколько сейчас соответствует действительности лозунг компании: «Улучшаем жизнь с честными финансовыми продуктами!» – тонкие материи улучшения жизни непросто измерить и оценить в количественных показателях.

Можно попробовать внимательнее присмотреться к отзывам клиентов. Действительно, многие заемщики довольны сервисом и хвалят компанию. Есть и отрицательные, которые в основной своей массе вызваны сбоями в работе сервиса, – это дело поправимое и вполне естественное для сложной интеллектуальной системы, работающей в тесном контакте с клиентами.

Однако трудно не обратить внимание на повторяющиеся жалобы клиентов, у которых после успешного закрытия кредита в Affirm произошло снижение рейтинга в бюро кредитных историй. Похоже, что запись closed account, отправляемая компанией в бюро, воспринимается последними как негативное действие, как отказ заемщику в предоставлении кредитного продукта. Хотелось бы надеяться, что такие отзывы – ошибка, что они несправедливы и не имеют оснований.

Потому что одновременно хочется верить, что Affirm в действительности делает жизнь лучше.

Kabbage

Компания Kabbage тоже предоставляет займы онлайн при помощи автоматизированной системы. Однако клиенты этой фирмы не обычные потребители, а владельцы небольших компаний, малого бизнеса.

Когда основатели Kabbage в 2009 году приняли решение дать старт новому проекту, существовал пробел в системе кредитования небольших предприятий между персональными займами для потребителей и кредитными линиями, выделяемыми бизнесу.

Миссия новой компании была в том, чтобы заполнить пробел: предоставить займы для небольших предприятий и одновременно сделать процесс рассмотрения заявок будущих заемщиков и последующего получения средств максимально автоматизированным.

Роб ФРЕВЕЙН, Кэтрин ПЕТРАЛИЯ и Марк ГОРЛИН были заняты разработкой и совершенствованием сервиса до 2011 года, когда произошел запуск его версии 1.0. Забавное название компании (переводится с английского как «капуста») во многих языках является разговорным синонимом для слова «деньги».

В настоящее время компания Kabbage занимает лидирующие позиции в своей области, и этому во многом способствует ее ориентация на клиентов, у которых есть проблемы с кредитным рейтингом. Часто, когда другие кредиторы отказывают владельцу бизнеса с неблагоприятной личной кредитной историей, для Kabbage гораздо важнее цифр рейтинга оказываются реальные показатели деятельности, такие как объем операций, резервы.

Автоматический сервис Kabbage комплексно оценивает обратившегося к нему потенциального клиента по множеству параметров, среди которых есть данные об уплате налогов, сведения о транзакциях, анализ деятельности в социальных сетях. Такая сложная система немыслима без современных технологий – больших данных и машинного обучения.

Принимаемое решение и выдача средств происходят почти всегда без участия менеджеров и операторов. «99% наших заемщиков получают на 100% автоматическое обслуживание», – сказала Кэтрин ПЕТРАЛИЯ в интервью 2017 года.

Процентная ставка и стоимость займов в Kabbage весьма высоки – похоже, что это обратная сторона медали: с одной стороны – доступность заемных средств для клиентов с проблемной кредитной историей, а с другой – скорость получения денег. Кредитор вынужден страховать свои риски, когда понижает требования к заемщику (по сравнению с другими компаниями) и когда ускоряет процесс выдачи займов (больше скорость – больше вероятность ошибки).

Kabbage – это стартап ценой в 2,3 млрд долларов.

Стартап продолжает уверенно расти, получать финансирование и распространять свое влияние. Об этом говорят в том числе и недавние новости о партнерстве Kabbage и Alibaba Group: для продавцов на китайской платформе будет открыта совместная программа двух компаний Pay Later, в рамках которой они смогут получить до 150 000 долларов займа.

Tala

Tala – это еще одна интересная компания, которая занимается выдачей займов с применением высоких технологий в автоматическом режиме. Во многом этот стартап похож на предыдущие, описанные ранее:

- стимулом основателя компании Шивани СИРОЙЯ к началу собственного бизнеса стала идея: «существующая кредитная система очень плохо работает»;

- для оценки кредитоспособности Tala использует собственную скоринговую систему, которая исследует комплекс данных о будущем заемщике, применяя технологии машинного обучения и больших данных;

- интеллектуальный сервис работает в автоматическом режиме: исследует, выносит решение, выдает займы.

Так как стартап ориентирован на население развивающихся рынков, суммы займов невелики: средний – около 50 долларов. Потенциальный заемщик – любой взрослый, владеющий смартфоном: для страта общения с Tala необходимо скачать мобильное приложение, дать программе разрешение на доступ к данным и ожидать вердикта.

Для оценки и верификации заемщика сервис Tala использует данные смартфона и анализирует поведение при использовании программ и приложений, составляя таким образом своеобразный «цифровой слепок» пользователя.

Tala – компания, основанная женщиной-предпринимателем, ориентированная на бедные рынки, имеющая миссию, – естественно, у этого стартапа есть провозглашенные этические принципы о том, какие именно данные о заемщике не используются для его оценки: пол, раса, сексуальная принадлежность, религия, место рождения, состояние здоровья, политические взгляды.

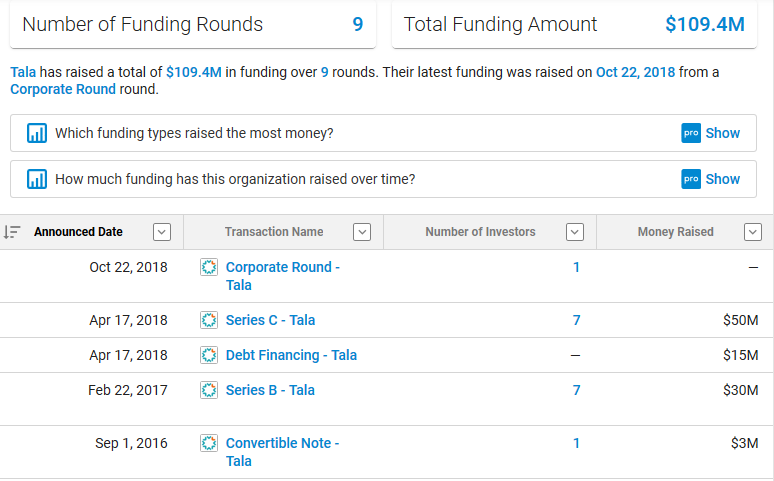

Стартап привлекателен для инвесторов, это еще не «единорог», как два описанные выше, но потенциал очевидно есть. Нынешняя оценка компании – 109,4 млн долларов.

В качестве заключения лучше всего подойдет высказывание основательницы компании Tala – кажется, оно хорошо объясняет причину успеха многих компаний:

«Мы были первой компанией, предложившей необеспеченные займы через смартфон. Мы запустили наше приложение в Кении в 2014 году, и мы не были уверены в том, как оно будет воспринято. Все, что у нас было, — проблема, которую мы хотели решить, и ее решение».Иллюстрация: Easyapns