El tratamiento fiscal de las criptomonedas en México puede parecer complejo a primera vista, especialmente por la falta de una regulación específica. Sin embargo, el sistema tributario establece criterios claros basados en la generación de ingresos. Esto implica que no todas las operaciones están sujetas a impuestos. Saber diferenciarlas es esencial para cumplir con el SAT.

¿Qué considera el SAT una criptomoneda?

En México, el Servicio de Administración Tributaria (SAT) no utiliza formalmente el término “criptomoneda” en su normativa, sino que adopta el concepto de “activo virtual”, establecido en la legislación financiera vigente.

La definición proviene de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech), que describe estos activos como representaciones de valor registradas electrónicamente, utilizadas como medio de pago y cuya transferencia se realiza exclusivamente por medios digitales:

Representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas ni cualquier otro activo denominado en moneda de curso legal o en divisas.

Bajo este marco, las criptomonedas —como bitcoin o ether— se entienden como una subcategoría de activos virtuales, no como dinero en sentido legal. Esta distinción es clave, pues quiere decir que no son moneda de curso legal en México y que no están respaldadas por el Estado ni por el banco central.

El propio Banco de México ha señalado que estos activos no cumplen plenamente con las funciones del dinero (como unidad de cuenta o reserva estable de valor), lo que refuerza su tratamiento como instrumentos digitales de valor y no como divisas.

¿Cómo se clasifican las criptomonedas en México?

A nivel fiscal y legal, México no cuenta con una clasificación única y detallada de criptomonedas dentro del sistema tributario. En su lugar, el SAT y el marco normativo las integran en categorías ya existentes. En términos generales, las criptomonedas pueden encuadrarse de tres formas principales:

1. Activos virtuales (enfoque legal)

Es su clasificación base según la Ley Fintech. Bajo este criterio, todas las criptomonedas son activos digitales utilizados como medio de intercambio.

2. Bienes intangibles (enfoque jurídico)

Desde una perspectiva civil y patrimonial, suelen considerarse bienes inmateriales, ya que no tienen forma física, poseen valor económico ypueden ser objeto de propiedad e intercambio. Este enfoque permite aplicar reglas generales sobre transmisión de bienes.

3. Activos gravables (enfoque fiscal)

Para efectos del SAT, las criptomonedas no tienen un régimen propio, sino que se incorporan a categorías como:

- Ingresos acumulables → cuando generan rendimientos

- Enajenación de bienes → cuando se venden o intercambian.

Esto significa que su tratamiento fiscal depende de la operación realizada, no del activo en sí. En otras palabras, el sistema mexicano no clasifica tanto “qué es” la criptomoneda, sino qué haces con ella.

Diferencia entre criptomoneda, token y $NFT en México

En México, la normativa no establece una diferenciación fiscal específica entre criptomonedas, tokens y $NFT. Sin embargo, desde un enfoque técnico y regulatorio, sí es posible distinguirlos por su función económica.

Criptomonedas

Las criptomonedas son activos digitales diseñados principalmente para funcionar como medio de intercambio o reserva de valor dentro de una red descentralizada, como ocurre con bitcoin (BTC) o ether (ETH). En el marco mexicano, representan el caso más claro de “activo virtual”, ya que cumplen directamente la función de transferir valor entre usuarios.

Tokens

Los tokens son activos digitales emitidos sobre una red de criptomonedas, los cuales representan derechos específicos dentro de un sistema. Estos pueden servir para acceder a servicios o para representar derechos económicos o de inversión, dependiendo de su diseño.

En México, su tratamiento no es uniforme, ya que pueden considerarse activos virtuales o incluso instrumentos financieros si implican derechos económicos, lo que hace que su regulación dependa del uso concreto en cada caso.

$NFT

Los $NFT o tokens no fungibles son activos digitales únicos que representan la propiedad o autenticidad de un elemento específico, como una obra de arte digital o un objeto coleccionable.

A diferencia de las criptomonedas, no son intercambiables entre sí de manera equivalente ni están diseñados como medio de pago. Desde el punto de vista fiscal mexicano, no cuentan con una categoría propia claramente definida, por lo que suelen analizarse como bienes digitales únicos o como activos que pueden generar ingresos en caso de venta.

¿Cuándo una operación con criptomonedas genera impuestos?

En México, una operación con criptomonedas genera impuestos cuando produce un ingreso o una ganancia para el contribuyente, es decir, cuando existe una modificación positiva en su patrimonio. Como mencionamos en párrafos anteriores, este principio no depende del tipo de activo, sino de la naturaleza de la operación realizada.

La base legal de este tratamiento se encuentra en la Ley del Impuesto sobre la Renta, que establece en sus artículos 1 y 16 que las personas físicas deben pagar el Impuesto sobre la Renta (ISR) por todos los ingresos que obtengan, independientemente de su origen.

Asimismo, desde el artículo 119 hasta el 126 se encuentra la regulación de la enajenación de bienes, categoría bajo la cual suelen encuadrarse las operaciones con criptomonedas cuando implican una transmisión de valor. A continuación, se detallan los casos más habituales en los que se generan obligaciones fiscales:

Venta de criptomonedas por pesos mexicanos u otras divisas

La venta de criptomonedas a cambio de pesos mexicanos u otra moneda constituye uno de los supuestos más claros de tributación. En este caso, se considera que el contribuyente está enajenando un bien, por lo que debe calcularse la ganancia como la diferencia entre el precio de venta y el costo de adquisición. Si el resultado es positivo, se trata de un ingreso acumulable sujeto al ISR (Impuesto sobre la Renta).

Intercambio entre criptomonedas (permutas)

El intercambio de una criptomoneda por otra también puede generar impuestos, incluso si no interviene dinero fiat. Desde el punto de vista fiscal, esta operación se interpreta como una enajenación de un bien a cambio de otro, lo que implica una posible ganancia.

La Ley del Impuesto sobre la Renta contempla este tipo de operaciones dentro del régimen general de enajenación, por lo que debe determinarse el valor de mercado en pesos al momento del intercambio para calcular el resultado fiscal.

Uso de criptomonedas para pagar bienes o servicios

Cuando una criptomoneda se utiliza como medio de pago, la operación también genera efectos fiscales. Aunque no exista una venta directa en moneda fiduciaria, el SAT considera que hay una transmisión de un bien, lo que puede derivar en una ganancia si el valor del activo al momento del pago es superior a su costo de adquisición.

Donaciones o transferencias gratuitas

Las transferencias de criptomonedas sin contraprestación, como donaciones, también pueden tener implicaciones fiscales. En estos casos, el tratamiento depende del rol del contribuyente.

Para quien transmite el activo, puede existir una variación patrimonial que deba evaluarse. Para quien recibe la criptomoneda, el ingreso podría considerarse exento o gravado según el caso, conforme a lo dispuesto en el artículo 93 de la Ley del Impuesto sobre la Renta, que regula los ingresos exentos por donación bajo ciertos límites y condiciones.

Ingresos por minería, staking o recompensas

Las criptomonedas obtenidas como resultado de actividades como minería, staking o recompensas también generan impuestos. En estos casos, no se trata de una enajenación, sino de un ingreso directo, ya que el contribuyente recibe un activo con valor económico.

De acuerdo con los artículos 1 y 16 de la Ley del Impuesto sobre la Renta, estos ingresos deben acumularse en el momento en que se perciben o se ponen a disposición del contribuyente, utilizando su valor de mercado en pesos mexicanos.

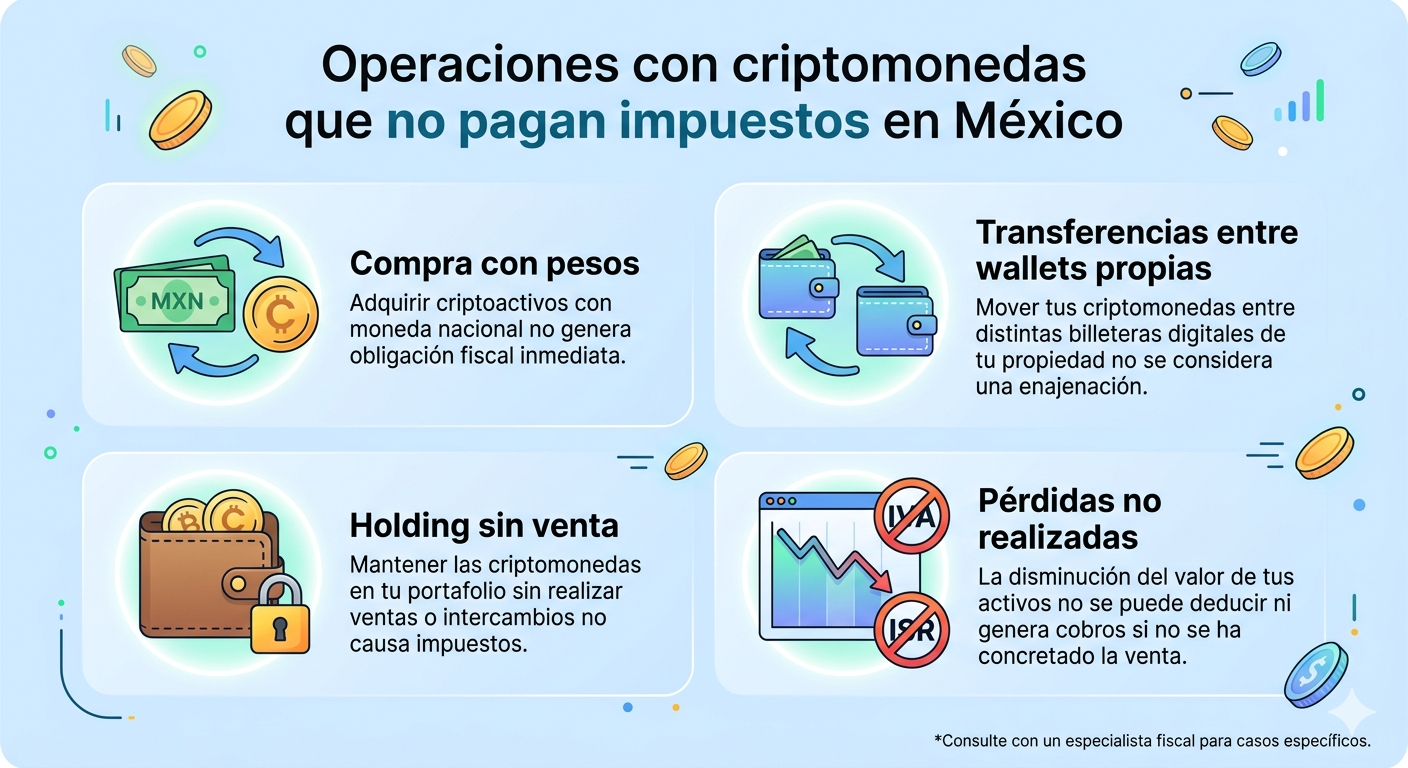

Operaciones con criptomonedas que no pagan impuestos

En México, no todas las operaciones con criptomonedas generan una obligación fiscal. Bajo el marco del sistema tributario, el elemento determinante es la existencia de un ingreso o ganancia realizada. Cuando esto no ocurre, generalmente no se causa el ISR.

A continuación, se detallan los casos más comunes en los que no se pagan impuestos, siempre que no exista un beneficio económico efectivo:

Compra de criptomonedas con pesos

La adquisición de criptomonedas utilizando pesos mexicanos no genera, por sí misma, un impuesto sobre la renta. Esto se debe a que en la operación no hay ganancia ni ingreso, sino únicamente un cambio de forma de un activo (dinero por criptomoneda).

No obstante, pueden existir costos asociados —como comisiones de plataformas— que sí pueden estar sujetos a otros impuestos indirectos, pero no al ISR por la compra en sí.

Transferencias entre wallets propias

El envío de criptomonedas entre wallets que pertenecen al mismo usuario tampoco genera impuestos. En este caso no hay transmisión de riqueza ni ingreso, sino un simple movimiento interno de activos digitales.

Dado que el sistema fiscal mexicano grava los incrementos patrimoniales, este tipo de operación no encuadra dentro de los supuestos de ingreso establecidos en la Ley del Impuesto sobre la Renta.

Holding sin venta

Mantener criptomonedas en cartera sin venderlas ni utilizarlas no genera impuestos, incluso si su valor aumenta con el tiempo. Esto se debe a que las ganancias son únicamente “no realizadas”, es decir, no se han materializado en una operación que implique ingreso. En México, el ISR se activa solo cuando existe una ganancia efectiva, no por la simple tenencia del activo.

Pérdidas no realizadas por volatilidad

De forma similar, las pérdidas derivadas de la volatilidad del mercado tampoco tienen efectos fiscales mientras no se concreten en una operación. Es decir, si el valor de una criptomoneda disminuye, pero no se vende, no se reconoce fiscalmente una pérdida. Esto responde al mismo principio: el sistema tributario mexicano grava resultados realizados, no variaciones teóricas de valor.

¿Qué impuestos aplican a las criptomonedas en México?

Impuesto sobre la Renta (ISR)

Como mencionamos en párrafos anteriores, el ISR es el principal impuesto que aplica a las operaciones con criptomonedas en México. Este gravamen se genera cuando existe una ganancia o ingreso ya sea por venta, intercambio o cualquier forma de disposición del activo.

En términos generales, el impuesto se calcula sobre la ganancia neta, es decir, la diferencia entre el valor de adquisición y el valor al momento de la operación.

Dado que no existe un régimen específico para criptomonedas, el SAT aplica las reglas generales del ISR, lo que implica que estas operaciones pueden encuadrarse dentro de categorías como ingresos acumulables o enajenación de bienes, dependiendo del caso.

Impuesto al Valor Agregado (IVA)

El IVA no se aplica de forma directa a todas las operaciones con criptomonedas, sino únicamente en ciertos supuestos. En general, la compraventa de criptomonedas como tal no siempre genera este impuesto, pero sí puede aplicarse en actividades relacionadas.

Por ejemplo, el IVA puede estar presente en las comisiones cobradas por plataformas o intermediarios y en la prestación de servicios vinculados a activos virtuales. Esto se debe a que el sistema fiscal mexicano grava la prestación de servicios más que la simple transferencia de activos digitales.

Tratamiento en actividades empresariales y profesionales

Cuando las criptomonedas forman parte de una actividad económica habitual —como trading frecuente, minería o prestación de servicios—, el tratamiento fiscal cambia. En estos casos, los ingresos pueden considerarse dentro del régimen de actividades empresariales o profesionales, lo que implica obligaciones adicionales.

Esto incluye:

- acumulación de ingresos de forma periódica

- emisión de comprobantes fiscales (cuando corresponda)

- posible combinación de ISR e IVA según la actividad

En este contexto, las ganancias derivadas de criptomonedas no se tratan como operaciones aisladas, sino como parte de una actividad económica continua sujeta a las reglas generales del sistema tributario mexicano.

Obligaciones informativas y control fiscal en México

En México, el control fiscal sobre operaciones con criptomonedas no se basa en una obligación específica para estos activos, sino en un conjunto de mecanismos de supervisión financiera, reportes obligatorios y cruces de información entre instituciones. Estas herramientas permiten a la autoridad fiscal identificar movimientos que puedan tener implicaciones tributarias, incluso cuando se realizan a través de plataformas digitales.

Reportes de plataformas y exchanges

Las plataformas que operan con criptomonedas en México pueden estar sujetas a obligaciones de identificación y reporte, especialmente cuando están constituidas como entidades reguladas.

La Ley para Regular las Instituciones de Tecnología Financiera establece que las instituciones que manejan activos virtuales deben cumplir con disposiciones en materia de prevención de lavado de dinero, lo que incluye la identificación de usuarios y el monitoreo de operaciones.

Estas obligaciones se complementan con la Ley Federal para la Prevención de Operaciones con Recursos de Procedencia Ilícita, que exige reportar operaciones consideradas vulnerables a la autoridad competente.

Aunque no todas las plataformas reportan directamente al SAT, esta información puede ser compartida entre autoridades financieras, lo que permite su uso con fines fiscales.

Información bancaria y movimientos en pesos

Uno de los principales mecanismos de control del SAT no es la criptomoneda en sí, sino su vínculo con el sistema financiero tradicional.

Las instituciones bancarias en México están obligadas a reportar cierta información sobre los movimientos de sus clientes, especialmente cuando superan determinados umbrales. Estas obligaciones se encuentran en la Ley del Impuesto sobre la Renta y en disposiciones del propio SAT en materia de vigilancia fiscal.

Esto implica que depósitos, retiros o transferencias en pesos relacionados con la compra o venta de criptomonedas pueden ser detectados a través del sistema bancario, incluso si la operación original se realizó en un exchange extranjero.

¿Cómo puede el SAT detectar operaciones con criptomonedas?

El SAT no depende de un único mecanismo para identificar operaciones con criptomonedas. En la práctica, utiliza un enfoque basado en el cruce de múltiples fuentes de información, entre las que destacan:

- reportes de entidades financieras y actividades vulnerables

- movimientos bancarios en moneda nacional

- discrepancias entre ingresos declarados y flujo de recursos

- cooperación con otras autoridades financieras.

El fundamento de estas facultades se encuentra en el Código Fiscal de la Federación, que otorga a la autoridad la capacidad de verificar el cumplimiento de obligaciones fiscales y requerir información a terceros.

Cómo declarar criptomonedas paso a paso en México

En México, la declaración de operaciones con criptomonedas se realiza dentro del esquema general del sistema tributario, principalmente a través del Impuesto sobre la Renta (ISR). No existe un formulario exclusivo para estos activos, por lo que el contribuyente debe integrar la información conforme a las reglas aplicables a sus ingresos. A continuación, se describen los pasos clave para cumplir correctamente con esta obligación:

1. Determinar la residencia fiscal

El primer paso es identificar si la persona es residente fiscal en México, ya que esto define el alcance de sus obligaciones tributarias. De acuerdo con la Ley del Impuesto sobre la Renta, las personas residentes en México deben pagar ISR por todos sus ingresos, independientemente de dónde se generen.

2. Registrar todas las operaciones

El contribuyente debe llevar un control detallado de todas sus operaciones con criptomonedas, incluyendo fechas, montos y valores en pesos mexicanos al momento de cada transacción. Esta obligación se deriva del Código Fiscal de la Federación, que exige conservar la documentación necesaria para comprobar el cumplimiento de obligaciones fiscales.

3. Calcular ganancias o pérdidas

Para efectos del ISR, es necesario determinar el resultado de cada operación, calculando la diferencia entre el valor de adquisición y el valor al momento de la transacción. Este criterio se basa en las reglas generales sobre ingresos y enajenación de bienes establecidas en la Ley del Impuesto sobre la Renta (artículos 16 y 119).

4. Declarar en el ISR

Las ganancias obtenidas deben incluirse en la declaración anual del ISR, dentro del apartado correspondiente al tipo de ingreso aplicable. El SAT establece que las personas físicas deben presentar su declaración anual reportando sus ingresos y determinando el impuesto correspondiente. En este proceso, las operaciones con criptomonedas se integran como parte de los ingresos acumulables, según su naturaleza.

5. Cumplir con obligaciones adicionales si aplica

En algunos casos, pueden existir obligaciones adicionales, especialmente si las operaciones con criptomonedas forman parte de una actividad económica habitual.

Estas pueden incluir:

- emisión de comprobantes fiscales

- pagos provisionales

- inscripción o actualización en el régimen fiscal correspondiente

Estas obligaciones se derivan tanto de la Ley del Impuesto sobre la Renta como del Código Fiscal de la Federación, que regulan el cumplimiento integral de las obligaciones tributarias.

Consejos prácticos para cumplir con el SAT

Cumplir con las obligaciones fiscales relacionadas con criptomonedas en México requiere, sobre todo, orden, consistencia y trazabilidad. Dado que no existe un régimen específico, aplicar correctamente las reglas generales es clave para evitar errores o contingencias.

1. Llevar un registro detallado de operaciones

Es fundamental documentar cada operación realizada, incluyendo fechas, montos, tipo de transacción y su valor en pesos mexicanos. Esta obligación deriva del Código Fiscal de la Federación, que exige a los contribuyentes conservar información suficiente para comprobar el cumplimiento de sus obligaciones fiscales.

2. Valorar operaciones en pesos mexicanos

Todas las operaciones deben expresarse en moneda nacional al momento en que ocurren. Esto permite determinar correctamente los ingresos acumulables y el cálculo del impuesto. La Ley del Impuesto sobre la Renta establece que los ingresos deben cuantificarse para efectos fiscales, lo que implica su valuación en pesos.

3. Separar actividad ocasional de actividad profesional

No es lo mismo realizar operaciones esporádicas que desarrollar una actividad económica habitual con criptomonedas. Cuando existe recurrencia o finalidad lucrativa continua, el contribuyente puede ubicarse dentro de un régimen de actividades empresariales o profesionales, lo que implica obligaciones adicionales. Esto se desprende de la Ley del Impuesto sobre la Renta en materia de clasificación de ingresos.

4. Mantener documentación por posibles revisiones

El SAT puede requerir información para verificar el cumplimiento fiscal, por lo que es importante conservar comprobantes, historiales de transacciones y cualquier soporte relacionado. Estas facultades están previstas en el Código Fiscal de la Federación, que regula la revisión y comprobación por parte de la autoridad fiscal.

¿Qué pasa si no declaras tus criptomonedas en México?

No declarar operaciones con criptomonedas cuando existe una obligación puede generar consecuencias fiscales y legales, ya que estas se consideran ingresos sujetos a las reglas generales del sistema tributario.

1. Multas y recargos

El incumplimiento en la declaración puede derivar en sanciones económicas, incluyendo multas y recargos por pagos extemporáneos. Estas sanciones están contempladas en el Código Fiscal de la Federación, que regula las infracciones y sus consecuencias.

2. Facultades de comprobación del SAT

El SAT cuenta con facultades para revisar la información financiera de los contribuyentes, solicitar documentación y verificar la correcta declaración de ingresos. Estas facultades permiten detectar inconsistencias o ingresos no reportados.

Posibles implicaciones legales

En casos más graves, la omisión de ingresos puede derivar en responsabilidades legales adicionales, especialmente si se configura una conducta reiterada o de mayor impacto económico. El marco legal mexicano contempla consecuencias que pueden ir más allá de lo administrativo, dependiendo de la naturaleza del incumplimiento, conforme a lo previsto en el Código Fiscal de la Federación.

Preguntas frecuentes

¿A partir de qué monto debo declarar criptomonedas en México?

No existe un monto mínimo específico para declarar criptomonedas. De acuerdo con la Ley del Impuesto sobre la Renta, cualquier ingreso puede ser sujeto a impuesto, por lo que la obligación depende de si se genera una ganancia, no del monto.

¿El staking, la minería o los airdrops pagan impuestos en México?

Sí, en general estos ingresos se consideran acumulables, ya que implican la obtención de un beneficio económico. Conforme a los artículos 1 y 16 de la Ley del Impuesto sobre la Renta, deben declararse en el momento en que se reciben o están disponibles.

¿Las plataformas como Bitso reportan información al SAT?

Las plataformas que operan con activos virtuales pueden estar sujetas a obligaciones de identificación y reporte en materia de prevención de lavado de dinero. Esto implica que cierta información puede ser accesible para las autoridades, aunque no exista un reporte fiscal directo en todos los casos.