Hoy, 48 miembros del partido gobernante AK de Turquía introdujeron un proyecto de ley pionero que somete las transacciones de criptomonedas a las leyes fiscales del país por primera vez. Llamando la atención de inmediato por su alcance integral, la legislación propuesta marca el paso formal más audaz hasta la fecha en el enfoque de Turquía hacia la fiscalización de activos digitales. A continuación, profundizamos en los detalles de la propuesta y sus posibles implicaciones para el panorama cripto en Turquía.

La Motivación Detrás del Proyecto de Ley

El preámbulo del borrador de ley menciona explícitamente la necesidad de regular áreas previamente no gravadas. Mientras el enfoque ha estado durante mucho tiempo en la inminente fiscalización de los activos criptográficos —un movimiento que ha inquietado a muchos inversores—, los legisladores ahora parecen decididos a llenar vacíos regulatorios y abordar preocupaciones sobre transparencia, responsabilidad y recaudación de impuestos en el sector de la moneda digital.

Cómo Funcionará la Tributación de Criptomonedas

Los miembros del Parlamento Hüseyin Altınsoy de Aksaray y Ejder Açıkkapı de Elazığ encabezaron la propuesta, que abarca temas que van desde la publicidad para universidades privadas hasta las apuestas deportivas, en lugar de estar dedicada exclusivamente a las criptomonedas. No obstante, sus disposiciones fiscales destacan, ya que el proyecto de ley ya ha sido enviado a cuatro comisiones parlamentarias, incluida la de Planificación y Presupuesto, y se espera un debate en el pleno a continuación. Si se aprueba, representaría el primer régimen fiscal integral de Turquía para los activos criptográficos.

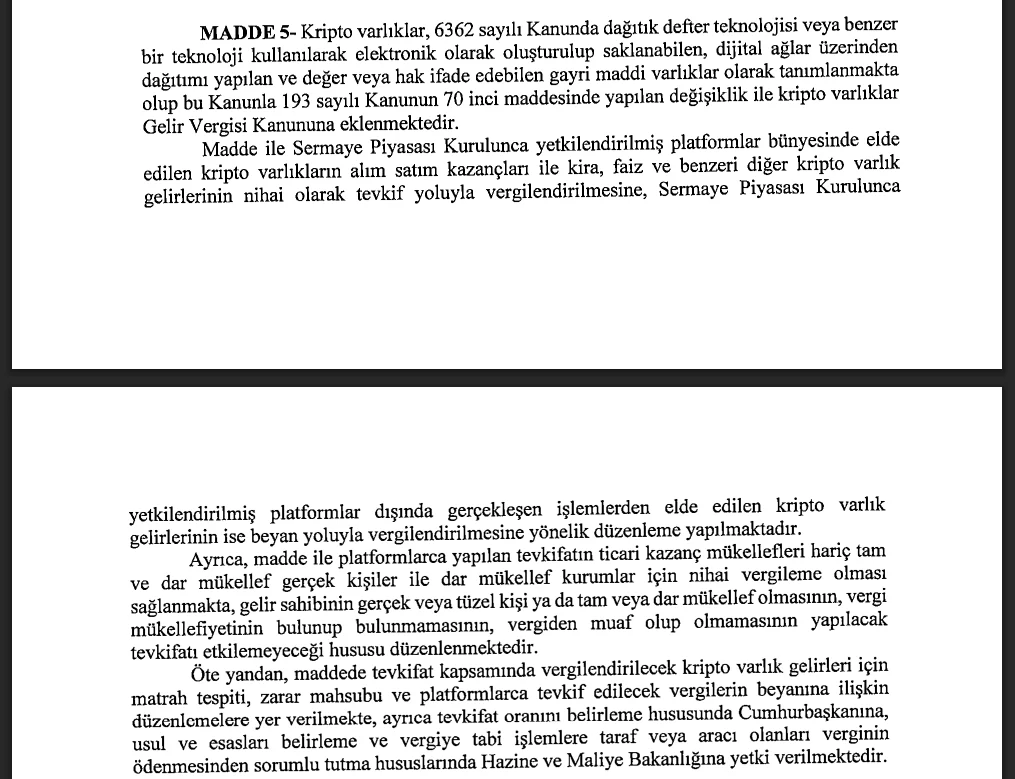

Bajo el proyecto de ley, las ganancias de criptomonedas se incorporarán en el Artículo 70 de la Ley del Impuesto sobre la Renta. Esto significa que las ganancias del comercio, alquiler, interés y otros ingresos derivados de activos criptográficos en plataformas autorizadas por la Junta de Mercados de Capitales ($SPK) estarán sujetas a un nuevo impuesto sobre la retención. Sin embargo, las transacciones realizadas fuera de la plataforma deberán ser autodeclaradas para fines de impuesto sobre la renta anual.

El proyecto de ley permite gravar las ganancias comerciales e ingresos como alquiler o intereses de activos criptográficos en plataformas licenciadas por $SPK a través de retención, mientras que las ganancias de transacciones fuera de dichas plataformas serán gravadas mediante autodeclaración. Este sistema se aplica a personas individuales e instituciones por igual, sin importar su residencia o estado exento de impuestos; la retención servirá como el impuesto final para las personas naturales e instituciones no residentes, excepto para aquellos ya registrados para ganancias comerciales, especifica el texto del borrador.

El proyecto de ley además designa las ganancias de la disposición de activos criptográficos como ganancias de capital gravables, y para las empresas, como ingresos comerciales. La ley especifica que cualquier redacción futura necesaria para clasificar tales disposiciones se insertará en el estatuto.

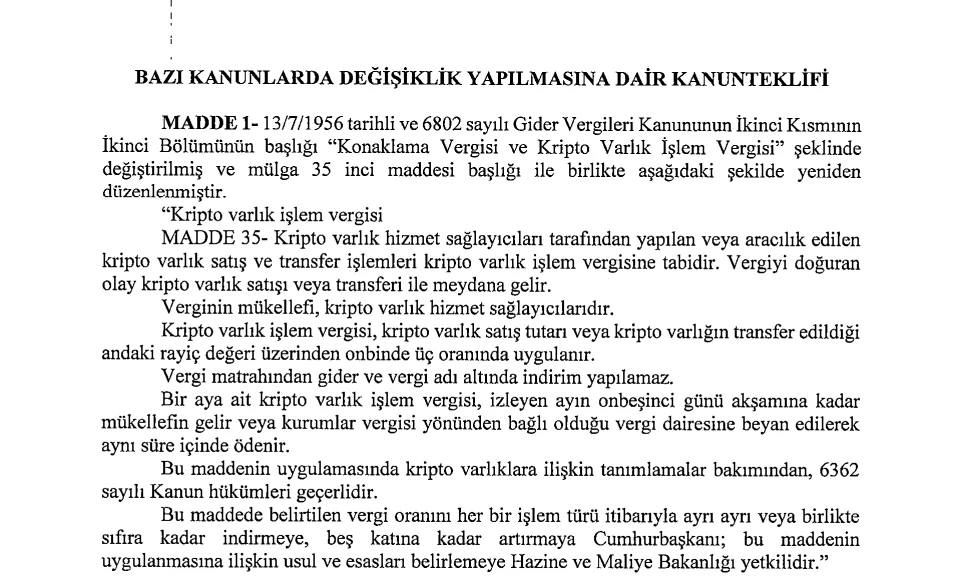

Para facilitar la recolección de impuestos criptográficos, la sección “Impuesto de Alojamiento” de la Ley No. 6802 será renombrada para incluir un “Impuesto de Transacción de Criptomonedas”. Los proveedores de servicios de cripto serán responsables de imponer y pagar este impuesto sobre las ventas y transferencias de criptomonedas. Los elementos clave del nuevo marco incluyen:

- Los proveedores de servicios de cripto se designan como contribuyentes.

- Un impuesto de transacción del 0,03% se aplicará al precio de venta o valor justo en el momento de la transferencia.

- No se pueden hacer deducciones bajo la apariencia de gastos o impuestos adicionales del impuesto base.

- El impuesto de cada mes debe ser declarado y pagado antes del quince del mes siguiente a la oficina de impuestos designada del pagador.

Para las transacciones realizadas fuera de los intercambios autorizados por $SPK, las ganancias deben ser reportadas a través de declaraciones de impuestos anuales. Las pérdidas de transacciones criptográficas solo pueden compensarse contra otras ganancias criptográficas dentro del mismo año fiscal. Además, los intercambios criptográficos turcos estarán obligados a retener el 10% de las ganancias de actividades criptográficas trimestralmente.

Esto efectivamente introduce dos impuestos separados sobre transacciones criptográficas en Turquía:

- Un impuesto de transacción ultra-bajo del 0,03% para cada venta, compra y transferencia de activos criptográficos.

- Una retención trimestral del 10% sobre las ganancias criptográficas.

La compensación de pérdidas solo se permite dentro del mismo año fiscal, mientras que la tasa de retención del 10% es una sorpresa, siendo mucho más pronunciada de lo esperado. Esta disposición probablemente decepcionará a muchos en la comunidad criptográfica de Turquía, quienes esperaban una carga impositiva más modesta.

¿Cuándo Entrarán en Vigor los Nuevos Impuestos Criptográficos?

Según el proyecto de ley, el nuevo impuesto de transacción y la retención del 10% sobre las ganancias entrarán en vigor a partir del segundo mes después de su publicación en el Diario Oficial. El proyecto de ley será revisado primero por la Comisión Principal de Planificación y Presupuesto y otras comisiones relevantes, donde se pueden realizar más enmiendas. Aunque hay pocas posibilidades de que se ajuste la tasa, el tiempo asignado específicamente para criptomonedas puede ser limitado, ya que este proyecto forma parte de un paquete legislativo más amplio.

Una vez finalizada la fase de comisión, el texto finalizado se presentará ante la Asamblea General de la Gran Asamblea Nacional (TBMM) para votación artículo por artículo. Si se aprueba, luego se enviará al Presidente para su firma y posteriormente se publicará en el Diario Oficial. La ley podría promulgarse en las sesiones parlamentarias de primavera o verano de 2026. Si se publica en marzo o abril de 2026, la recolección de impuestos criptográficos probablemente comenzaría en junio o julio debido a la estipulación “segundo mes después de la publicación”.

Críticamente, el proyecto de ley aclara que los impuestos solo se aplicarán a las transacciones realizadas después de que la ley entre en vigor. El Artículo 18 establece claramente que la responsabilidad fiscal comenzará a partir del segundo mes después de la publicación, asegurando que cualquier ganancia obtenida antes de la promulgación permanezca sin gravar. El principio de no retroactividad es fundamental en la ley fiscal turca, por lo que los inversores individuales actuales permanecen bajo exención hasta que la nueva ley entre en vigor. Como se reiteró al principio, el verdadero propósito del proyecto de ley es llevar áreas previamente no gravadas dentro del sistema tributario.