Invertir en activos criptográficos como ether, el token nativo de la red Ethereum, solía seguir un camino sencillo: los traders compraban monedas en plataformas como Coinbase o Robinhood, o las almacenaban en billeteras de autogestión como MetaMask, y las mantenían directamente.

Luego vino staking, o comprometer una cierta cantidad de criptomonedas a una red para validar transacciones y ganar recompensas. Esto se consideraba una forma para que los inversores generaran ingresos pasivos mientras mantenían los tokens a través de intercambios de criptomonedas en anticipación a la apreciación del precio.

Sin embargo, a medida que las criptomonedas se han acercado a las finanzas tradicionales, nuevos productos como los fondos cotizados en bolsa (ETF) que siguen los precios al contado ahora coexisten con la propiedad directa, brindando a los inversores más opciones — pero también más decisiones que tomar.

Si eso no fuera suficiente, los ETF que siguen al ether, diseñados para proporcionar a los inversores tradicionales un acceso más sencillo a la exposición al $ETH, ahora ofrecen productos de staking. Estos fondos no solo proporcionan exposición al precio del ether, sino que también ofrecen el potencial de ingresos pasivos a través de los rendimientos del staking.

Por ejemplo, el gestor de activos criptográficos Grayscale, a principios de este mes, fue el primer fondo en pagar recompensas de staking a los accionistas de su ETF de Staking de Ethereum (ETHE). Los inversores recibieron $0.083178 por acción, lo que significa que si alguien compró $1,000 en acciones de ETHE, que en ese momento cotizaban a $25.87, habría ganado $82.78.

Esto deja a los inversores con una pregunta difícil: ¿es mejor comprar y mantener $ETH al contado directamente a través de un intercambio de criptomonedas o adquirir un ETF que lo apueste en su nombre?

Rendimiento versus propiedad

En esencia, la decisión se reduce a dos factores: propiedad y rendimiento.

Cuando un inversor compra $ETH directamente a través de una plataforma como Coinbase o Robinhood, está adquiriendo el activo criptográfico real. Los inversores ganan o pierden dinero dependiendo de si el precio aumenta o disminuye, mientras que la plataforma mantiene el activo en su nombre.

Si eligen apostar ese $ETH a través de Coinbase, la plataforma se encarga del proceso de staking y el inversor obtiene recompensas — típicamente alrededor del 3% al 5% anual — menos una comisión que el intercambio cobra sobre esas recompensas. Aunque este enfoque no requiere gestionar validadores ni ejecutar software, aún mantiene al inversor dentro del ecosistema cripto, permitiéndole transferir, deshacer el staking o usar su $ETH en otros lugares.

Por otro lado, si un inversor opta por comprar acciones de un ETF de ether, ese fondo adquiriría $ETH en su nombre, sin que el inversor tenga que iniciar sesión o crear una cartera cripto. Y si ese ETF cuenta con un componente de staking, el fondo que compra $ETH lo apostará y generará recompensas en nombre de los inversores.

Las tarifas son otra diferencia importante.

El Ethereum Trust (ETHE) de Grayscale, por ejemplo, cobra una comisión de gestión anual del 2.5%, que se aplica independientemente de las condiciones del mercado. Si el fondo también realiza staking de $ETH, una parte separada se destina al proveedor de staking del fondo antes de que cualquier ganancia sea distribuida a los accionistas.

Coinbase, en contraste, no cobra una comisión anual de gestión por mantener $ETH, pero sí se queda con hasta el 35 % de cualquier recompensa por staking, lo cual es una práctica estándar para cualquier plataforma que ofrece rendimiento por staking, aunque las comisiones pueden variar.

"No hay ninguna tarifa por apostar sus activos. Coinbase toma una comisión basada en las recompensas que recibe de la red. Nuestra comisión estándar es del 35 % para ADA, ATOM, AVAX, DOT, $ETH, MATIC, SOL y XTZ," según Coinbase divulgación del sitio web. Las tarifas son más bajas para quienes forman parte de la membresía premium paga de Coinbase.

Esto hace que el rendimiento efectivo del staking sea típicamente más alto en Coinbase que a través de un ETF de staking, aunque la estructura del ETF puede atraer más a los inversores que buscan simplicidad y acceso a través de una cuenta de corretaje tradicional.

En otras palabras, los inversores tendrán exposición a los movimientos del precio de $ETH y a ingresos pasivos provenientes del staking, sin necesidad de entender qué es un intercambio o una cartera de criptomonedas. Todo lo que tienen que hacer es comprar las acciones de ese ETF de staking. Es como obtener rendimientos de un fondo que invierte en empresas que pagan dividendos — excepto que, en el caso de los ETFs de staking, las recompensas provienen de la blockchain, no de una empresa.

Parece bastante sencillo, lo cual es una de las razones por las que estos productos ETF se volvieron tan populares en primer lugar. Sin embargo, existen algunas advertencias.

Primero, la generación de ingresos no está garantizada.

Al igual que los fondos cotizados en bolsa (ETFs) relacionados con acciones tradicionales, estos fondos de staking están sujetos a riesgos, como la variación en los rendimientos. Imagine este escenario: si una empresa reduce repentinamente su dividendo, podría disminuir el rendimiento del fondo en manos de los inversionistas.

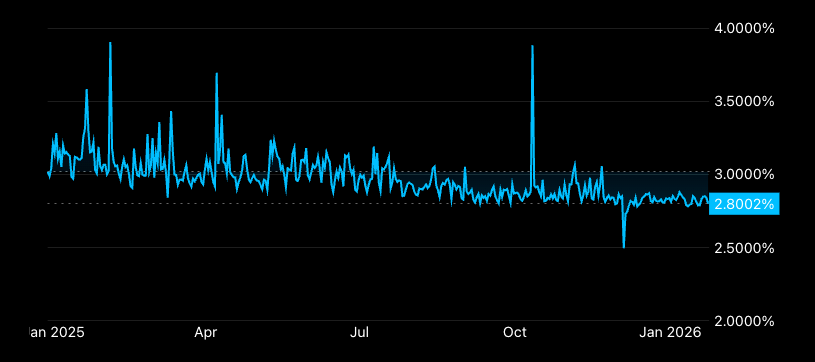

De manera similar, las recompensas por staking varían. Las recompensas por staking se basan en la actividad de la red y en la cantidad total de criptomonedas apostadas. Actualmente, para $ETH, el rendimiento anual es de aproximadamente 2,8%, según Datos de CoinDesk.

Pero esas recompensas no están garantizadas y fluctúan como muestra el gráfico. Y si algo sale mal con la operación de staking — por ejemplo, si el validador falla o es penalizado — el fondo podría perder parte de su $ETH.

Lo mismo ocurre al hacer staking a través de Coinbase: aunque la plataforma se encarga de los detalles técnicos, las recompensas aún fluctúan y un desempeño deficiente del validador podría reducir los rendimientos. Dicho esto, el staking a través de Coinbase ofrece más flexibilidad que un ETF: usted mantiene la propiedad de su $ETH y puede elegir deshacer el staking o transferirlo, algo que los accionistas de un ETF no pueden hacer.

También está el asunto del acceso y control. Incluso cuando un inversor posee $ETH en una plataforma como Coinbase o Robinhood, sigue formando parte del ecosistema cripto. Si alguna vez alguien desea transferir su $ETH a una billetera o utilizarlo en aplicaciones DeFi, puede hacerlo (aunque el proceso de retiro de Robinhood añade complejidad).

Con un ETF de Ethereum, esa flexibilidad desaparece. Los inversores no poseen $ETH directamente y no pueden transferirlo a una cartera, apostarlo de forma independiente, ni utilizarlo en protocolos DeFi. Su exposición se limita a comprar o vender acciones del ETF a través de una cuenta de corretaje, lo que significa que el acceso al activo está completamente mediatizado por la estructura del fondo y el horario del mercado tradicional, en lugar de la cadena de bloques en sí.

¿Cuál es mejor?

Entonces, ¿cuál es mejor? La respuesta radica en lo que los inversionistas buscan en estos productos.

Si buscan rendimiento sin gestionar claves o validadores, un fondo de staking podría ser una buena opción. Incluso si las comisiones están reduciendo el rendimiento total.

Sin embargo, si un inversor valora la propiedad directa, la flexibilidad a largo plazo, o está dispuesto a hacer staking de $ETH por sí mismo, mantener criptomonedas en una cartera o en un exchange puede ser la mejor opción. Además, pueden evitar las comisiones de gestión del fondo (aunque aún tendrán que pagar diversas comisiones por transacciones).