De hecho, para finales de 2025, el volumen de transacciones anuales alcanzó la cifra histórica de 33 billones de dólares, lo que representó un incremento del 72% respecto al año anterior, superando con creces el volumen procesado por redes de pago establecidas como PayPal y acercándose a la escala de liquidación de Visa.

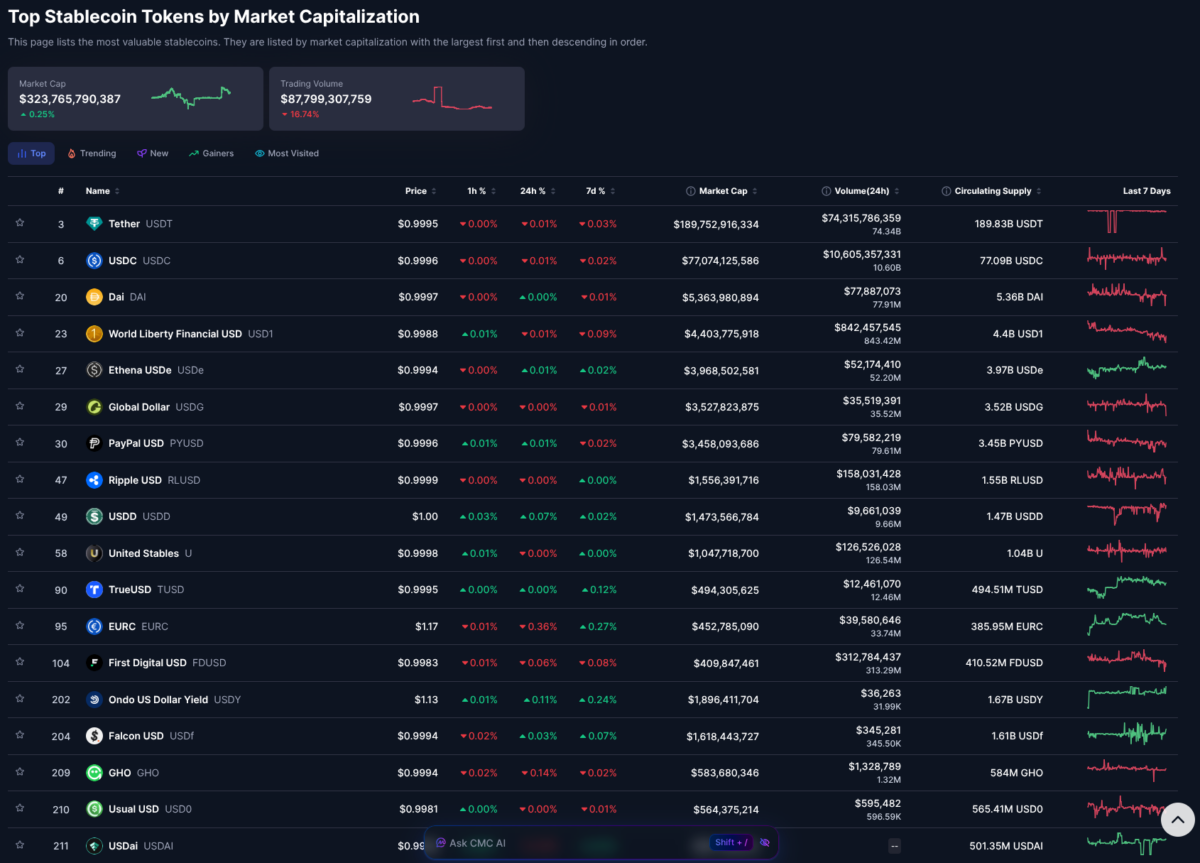

Esto deja en claro que las stablecoins ya no se definen exclusivamente por su uso en el comercio especulativo de criptoactivos; sino que ahora representan una infraestructura de liquidación para pagos transfronterizos, gestión de tesorería corporativa y remesas minoristas. Y con una capitalización de mercado que supera los 323.000 millones de dólares a inicios de 2026, consolidando a los emisores de stablecoins como algunos de los mayores tenedores de deuda soberana estadounidense a nivel mundial, con más de 155.000 millones de dólares en letras del Tesoro de EE. UU.

La gran banca europea exige a la UE desbloquear los mercados financieros blockchain

El duopolio de Tether y Circle en un mundo multichain

A pesar de la proliferación de más de 291 stablecoins en circulación para septiembre de 2025, el mercado permanece altamente concentrado en dos actores principales: Tether ($USDT) y USD Coin ($USDC). Juntos, estos dos activos controlan aproximadamente el 93% de la capitalización de mercado total. No obstante, sus perfiles de uso y las redes de bloques que dominan revelan una fragmentación estratégica del mercado basada en las necesidades de cumplimiento, costo y velocidad de los usuarios.

Mientras que $USDT continúa liderando en términos de liquidez bruta y adopción en mercados emergentes, $USDC ha ganado una cuota significativa en el volumen de transacciones ajustadas u «orgánicas», representando el 63% del volumen no generado por bots a inicios de 2026.

Y esta divergencia sugiere que $USDC se está consolidando como el activo de elección para la actividad económica real y el cumplimiento institucional, mientras que $USDT mantiene su hegemonía en el comercio minorista global y las remesas transfronterizas de bajo costo.

Ethereum: El epicentro de la liquidez institucional y la seguridad

En todo esto, Ethereum se mantiene como la red de bloques predominante para el almacenamiento de valor y la liquidación institucional de stablecoins. A pesar de la competencia de redes más rápidas y económicas, la robustez de su infraestructura y su ecosistema de aplicaciones de finanzas descentralizadas (DeFi) aseguran su posición como el centro de gravedad de los dólares digitales.

Análisis de TVL y Suministro en la Red Principal

Para finales de 2025, la red principal de Ethereum albergaba un suministro de stablecoins superior a los 161.000 millones de dólares, una cifra que representa más de la mitad del mercado global. En el primer trimestre de 2026, esta cifra ascendió a los 180.000 millones de dólares, impulsada por un resurgimiento de la actividad en la capa base y una mayor integración de activos del mundo real (RWA) tokenizados.

El impacto de la actualización Pectra y la economía de los Blobs

La implementación de la actualización Pectra (Prague-Electra) en mayo de 2025, marcó un hito en la competitividad técnica de Ethereum. Esta actualización introdujo la abstracción de cuentas (EIP-7702), permitiendo que las billeteras convencionales funcionen como contratos inteligentes, lo que facilita el pago de tarifas de gas directamente en stablecoins como $USDC en lugar de requerir ETH.

Además, la duplicación de la capacidad de «blobs» (EIP-7691) redujo drásticamente los costos operativos para las capas 2, permitiendo que la seguridad de Ethereum se extienda a millones de usuarios con tarifas inferiores a un centavo de dólar.

Estas mejoras han permitido que Ethereum maneje volúmenes récord de transacciones. En el primer trimestre de 2026, la red procesó 200,4 millones de transacciones en su capa base, un incremento del 43% respecto al trimestre anterior, demostrando que la red puede escalar para satisfacer la demanda de pagos y liquidaciones globales sin comprometer su descentralización.

Ethereum prepara la actualización Glamsterdam con nuevos líderes al frente

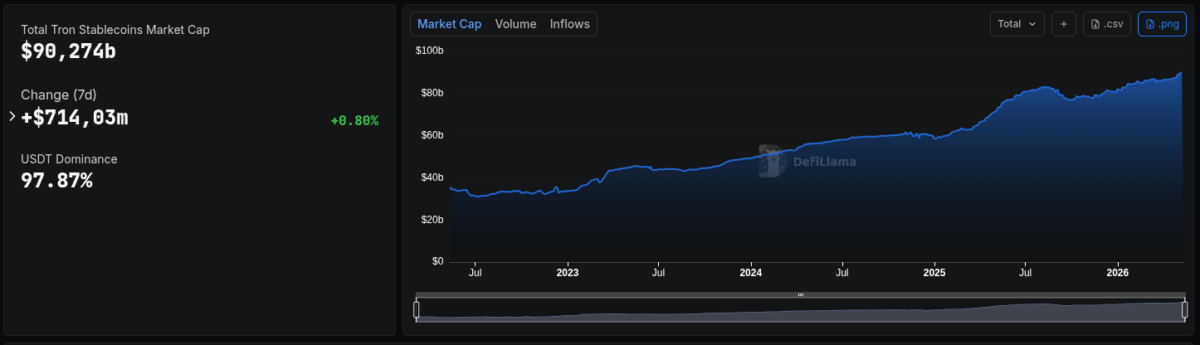

Tron: El gigante de las remesas y la utilidad en mercados emergentes

Por su parte, Tron se ha consolidado como la infraestructura de pagos más utilizada en el mundo real, superando a Ethereum en volumen total de transacciones de stablecoins durante el periodo 2024-2025. ¿La razón? Su arquitectura, optimizada para transacciones de alta velocidad y bajo costo, la ha convertido en el estándar de facto para los usuarios en economías con alta inflación o restricciones de capital.

Dominio de $USDT y métricas de uso minorista

La red de Tron presenta una de las concentraciones más altas de un solo activo en la industria: más del 98% de su suministro de stablecoins corresponde a Tether ($USDT). Con un suministro que asciende a los 90.000 millones de dólares, Tron líquida más de 600.000 millones de dólares mensuales en transferencias de stablecoins.

La razón de este dominio radica en la eficiencia económica. Mientras que una transferencia en Ethereum puede costar varios dólares, en Tron el costo es a menudo de fracciones de centavo, y la liquidación final se alcanza en menos de 2 segundos.

Esta propuesta de valor ha resonado profundamente en regiones como América Latina, donde el 71% de la actividad de stablecoins está vinculada a pagos transfronterizos y remesas. En países como Venezuela, el 90,2% de las transacciones en mercados P2P están denominadas en $USDT sobre la red de Tron, sirviendo como una cuenta de ahorros digital y un medio de intercambio diario ante la devaluación de la moneda local.

Segmentación del mmercado y estrategias de intercambio

Pero el éxito de Tron también está ligado a su integración con los principales intercambios centralizados (CEX) del mundo. Plataformas como Binance, OKX y HTX priorizan la red de Tron para los retiros de stablecoins debido a su liquidez y velocidad.

De hecho, se estima que dos tercios de los pagos de consumidores a comerciantes con stablecoins se originan en cuentas vinculadas a intercambios, lo que otorga a la infraestructura de Tron una ventaja competitiva en la captación de usuarios que transitan entre el mundo fiat y el cripto.

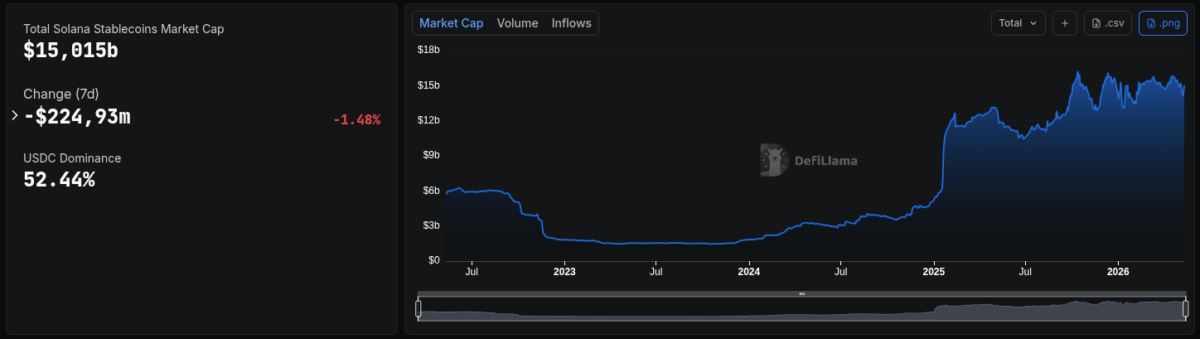

Solana: La frontera del alto rendimiento y la adopción de PayFi

Otro player es Solana, una red que ha emergido como el principal retador de la hegemonía de Ethereum y Tron en el espacio de las stablecoins, posicionándose como la red preferida para aplicaciones que requieren un rendimiento de grado institucional y latencia ultra baja.

Crecimiento del TVL y la alianza con $USDC y PayPal

Durante el año 2025 y principios de 2026, Solana experimentó un crecimiento acelerado en su suministro de stablecoins, alcanzando los 17.000 millones de dólares en marzo de 2026. A diferencia de Tron, Solana ha cultivado una relación estrecha con emisores regulados como Circle y PayPal. $USDC representa aproximadamente el 63% del suministro de stablecoins en la red, consolidando a Solana como un riel de pago compatible con los estándares financieros occidentales.

La capacidad de Solana para procesar miles de transacciones por segundo con una finalidad casi instantánea ha atraído a gigantes de los pagos tradicionales. Visa ha integrado a Solana para la liquidación de $USDC, y PayPal ha expandido su stablecoin PYUSD a la red para aprovechar su alta velocidad y bajos costos.

En marzo de 2026, Solana liquidó aproximadamente el 94% del volumen total de transacciones de acciones tokenizadas (spot equity), lo que subraya su papel como infraestructura para la convergencia entre TradFi y cripto.

La stablecoin $USDC mueve 21,5 billones y amenaza la soberanía de los bancos centrales

Firedancer y el futuro de la escalabilidad

Pero el año 2026, está siendo testigo de la implementación gradual de Firedancer, un cliente de validación independiente que promete elevar la capacidad teórica de Solana a 1 millón de transacciones por segundo.

Esta actualización no solo busca aumentar el rendimiento, sino también mejorar la redundancia y la estabilidad de la red, factores críticos para la adopción por parte de tesorerías corporativas y sistemas de liquidación bancaria.

Con la actualización Alpenglow, Solana ha reducido aún más la latencia, apuntando a una finalidad de 100-150 milisegundos, lo que la coloca en competencia directa con los sistemas de alta frecuencia de Wall Street.

El auge de Base y la escala de las capas 2 de Ethereum

Las soluciones de escalado de Ethereum, particularmente las Capas 2 (L2), han transformado la forma en que los usuarios interactúan con las stablecoins en 2025 y 2026. Al ofrecer transacciones rápidas y económicas mientras heredan la seguridad de la red principal de Ethereum, estas redes han capturado una cuota de mercado sustancial de la actividad minorista y de pagos.

Base: La velocidad del dinero y el comercio de agentes

Base, la red de Capa 2 desarrollada por Coinbase, ha demostrado ser un fenómeno de eficiencia económica. A pesar de tener un suministro de stablecoins significativamente menor que Ethereum o Tron (aproximadamente 4.800 millones de dólares en Q1 2026), Base lideró el volumen de transferencia en enero de 2026 con 5,9 billones de dólares.

Esta altísima velocidad indica que el $USDC en Base se utiliza activamente para transacciones de alta frecuencia, comercio electrónico y, de manera incipiente, para pagos entre agentes de Inteligencia Artificial. La integración de Base con el ecosistema de productos de Coinbase permite que más de 19.000 millones de dólares en $USDC se mantengan en productos de la plataforma, sirviendo como reserva para liquidaciones instantáneas.

Arbitrum y Polygon: Especialización en DeFi y RWA

Arbitrum se mantiene como la Capa 2 líder en términos de suministro de stablecoins acumulado, con cerca de 10.000 millones de dólares circulando en la red. Su enfoque se ha centrado en servir como un centro para derivados financieros y la tokenización de activos del mundo real. Empresas como Robinhood han lanzado acciones y ETFs tokenizados en

Arbitrum, aprovechando su madurez y liquidez profunda. Polygon (PoS), por su parte, mantiene un suministro de aproximadamente 3.200 millones de dólares, con una fuerte presencia en aplicaciones orientadas al consumidor y programas de lealtad empresarial. El volumen de transferencia de 30 días en Polygon se sitúa cerca de los 45.000 millones de dólares, reflejando una actividad constante en pagos minoristas y juegos basados en blockchain.

Lagarde declara la guerra a las stablecoins y dice que Europa no las necesita

¿Por qué las stablecoins eligen estas cadenas?

La fragmentación del ecosistema de las stablecoins responde a una lógica de optimización por parte de los emisores y los usuarios finales. No existe una red que satisfaga todas las necesidades simultáneamente, lo que ha llevado a una especialización funcional.

Costo, velocidad y accesibilidad

Para el usuario minorista, especialmente en mercados emergentes, la prioridad absoluta es el costo de transacción y la facilidad de salida a moneda local (off-ramps). Tron y Solana han ganado esta batalla al ofrecer tarifas insignificantes y una integración nativa con billeteras de mensajería masiva como Telegram o aplicaciones de pago locales. El usuario minorista promedio realiza transacciones pequeñas, a menudo inferiores a los 47 dólares, por lo que una tarifa de gas de 2 dólares en Ethereum representa una barrera infranqueable.

En mercados desarrollados, el usuario prioriza la seguridad y la integración con aplicaciones fintech reguladas. Aquí, las Capas 2 de Ethereum (Base, Arbitrum) y Solana dominan, ya que permiten la interoperabilidad con servicios financieros tradicionales como tarjetas de débito Visa o cuentas de inversión en plataformas como Robinhood.

La perspectiva del emisor e instituciones: Cumplimiento y seguridad

Para los emisores como Circle y Tether, y para los bancos que integran estas tecnologías, el factor determinante es la seguridad de la liquidación final y el cumplimiento regulatorio. Ethereum es la «fuente de la verdad» indiscutible para la liquidación de grandes sumas de capital debido a su inmensa descentralización y resistencia a ataques.

Sin embargo, el cumplimiento regulatorio bajo marcos como MiCA y la Ley GENIUS ha obligado a los emisores a diversificar su presencia técnica. Circle, por ejemplo, ha implementado su Protocolo de Transferencia Cross-Chain (CCTP) V2 para asegurar que el $USDC nativo pueda moverse sin fricciones entre 32 cadenas diferentes sin los riesgos asociados a los puentes de terceros. Esta integración vertical permite a Circle mantener el control sobre la emisión y la quema de tokens en múltiples redes, garantizando que cada dólar digital esté respaldado 1:1 independientemente de la cadena en la que viva.

Perspectivas de crecimiento y futuro de la infraestructura (2026-2035)

El horizonte temporal hacia 2035 sugiere que las stablecoins no solo crecerán en volumen, sino que redefinirán el comercio global. Las proyecciones indican que el volumen de transacciones de stablecoins podría alcanzar los 719 billones de dólares para 2035 mediante el crecimiento orgánico.

Además, se estima que en la próxima década se transferirán 100 billones de dólares de la generación de los «Baby Boomers» a los «Millennials» y la «Generación Z». Estas nuevas generaciones son nativas digitales y es significativamente más probable que utilicen billeteras de criptomonedas y stablecoins como sus herramientas financieras predeterminadas en lugar de cuentas bancarias tradicionales.

Corpay y BVNK llevarán las stablecoins a más de 800.000 empresas

Este cambio demográfico actuará como un viento de cola masivo para las redes que priorizan la experiencia de usuario móvil y la integración social, favoreciendo a Solana, Base y las futuras integraciones de stablecoins en plataformas de redes sociales.

El crecimiento futuro también vendrá de la saturación de las stablecoins en los puntos de venta físicos. Para finales de 2026, se espera que el 10% de las liquidaciones de mercados de capitales se realicen en cadena (on-chain), impulsadas por la adopción de stablecoins por parte de instituciones sistémicamente importantes. La capacidad de los consumidores para elegir entre rieles de pago tradicionales y rieles de blockchain basados en recompensas, costos y velocidad de liquidación forzará a las redes de pago heredadas a competir o integrarse.