Si solo está observando el precio en dólares de su cartera, puede que esté perdiendo parte del panorama, que está significativamente determinado por el crecimiento de la oferta monetaria.

Para el observador casual, los mercados parecen funcionar con normalidad. Aunque el bitcoin se ha reducido casi a la mitad, hasta los $66,000 desde su pico de $126,000 en octubre del año pasado, la caída podría considerarse simplemente otro brutal mercado bajista cripto cuatrienal. Mientras tanto, el S&P 500 continúa rondando máximos históricos.

Pero bajo la superficie, surge una señal más interesante cuando ambos precios se ajustan según la oferta monetaria M2 de EE. UU. M2 es la estimación de activos líquidos de la Reserva Federal, que incluye el efectivo disponible, el dinero depositado en cuentas corrientes y de ahorro, y otros vehículos de ahorro a corto plazo, como los fondos del mercado monetario y los certificados de depósito.

¿Agotamiento monetario?

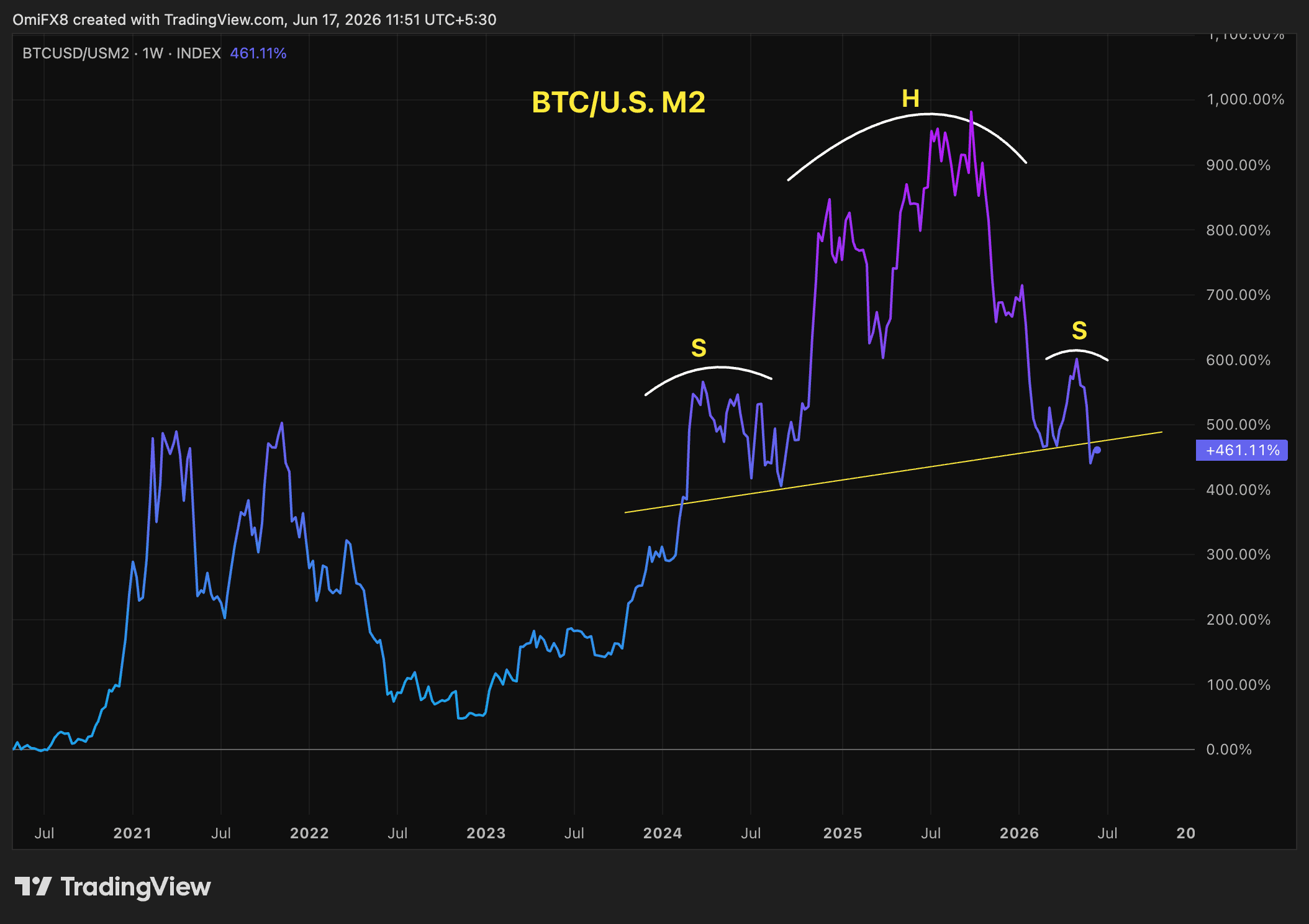

Algunos observadores consideran que el bitcoin es un barómetro de alta beta para la liquidez del dólar, y la proporción $BTC/M2, el precio de bitcoin ajustado por el crecimiento de la oferta monetaria, está ahora enviando una alerta. La proporción, tras un fuerte ascenso desde 2023 hasta 2025, parece haber formado lo que los analistas técnicos denominan un patrón de cabeza y hombros, que generalmente se interpreta como una señal bajista.

Si el patrón se mantiene, sugeriría que la ventaja exponencial de bitcoin sobre el crecimiento de la oferta monetaria — la dinámica que le permitió superar la devaluación de manera tan convincente en ciclos anteriores — está disminuyendo. La capacidad de bitcoin para superar la avalancha de nuevos dólares podría estar acercándose a rendimientos decrecientes, al menos por ahora.

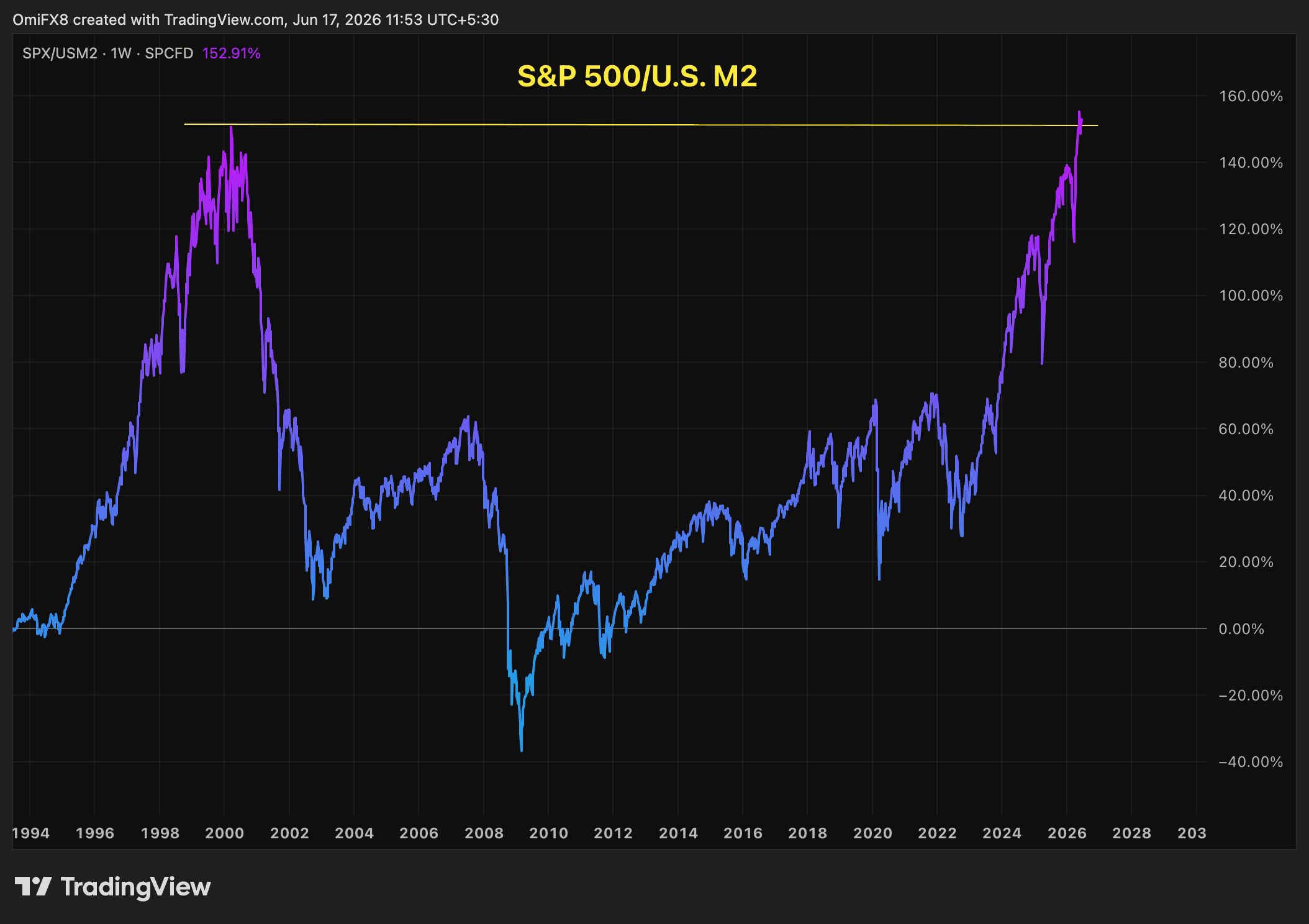

Eso importa más allá del cripto. En ocasiones, Bitcoin ha sido considerado un indicador adelantado del apetito por el riesgo en general, y la valoración del S&P 500 ajustada por la oferta monetaria cuenta una historia que se ve muy diferente de su precio nominal.

El índice actualmente se mantiene cerca de un récord máximo de 7,511 puntos, muy por encima de su pico de 2000 de alrededor de 1,500 puntos en términos nominales. Pero ajustado por dos décadas de crecimiento del M2, el S&P 500 solo recientemente ha recuperado ese máximo de la era 2000. Esto no significa necesariamente que las acciones estén tan sobreextendidas como lo estaban en el apogeo de la burbuja puntocom, ya que las ganancias corporativas hoy en día se consideran generalmente más fuertes y duraderas en comparación con 1999-2000.

Pero, en esta base específica ajustada por la oferta monetaria, ha tomado un cuarto de siglo de expansión de la oferta monetaria simplemente para que la valoración ajustada monetariamente del índice vuelva a situarse donde estaba en el apogeo de la burbuja punto com. En otras palabras, cada nuevo dólar añadido al sistema ha tenido que esforzarse más para obtener una ganancia marginal relativamente menor en la valoración.