La caída de Bitcoin en el primer trimestre puso fin a una racha inusual: casi seis meses de bajo rendimiento en comparación con las acciones estadounidenses, un período sin precedentes.

“Eso nunca ha ocurrido,” dijo Mark Connors, fundador de Risk Dimensions, señalando datos que muestran que el bitcoin ha estado rezagado respecto a las acciones de forma constante desde principios de octubre. La tendencia ha generado nuevas dudas sobre si el activo se está comportando más como una operación de riesgo que como una cobertura.

Bitcoin cayó aproximadamente un 22 % en el primer trimestre de 2026, tras una disminución del 25 % durante los últimos tres meses de 2025. En un período similar, el S&P 500 se redujo en mucho menor medida, dejando una amplia brecha de rendimiento. Connors señaló que la duración de esa brecha, y no solo su magnitud, es lo que destaca. Las correcciones anteriores han sido más pronunciadas pero de menor duración.

La debilidad se produjo en medio de dificultades más amplias en el mercado. Las acciones estadounidenses registraron su peor trimestre en cuatro años, con el Nasdaq cayendo más del 10% desde los máximos recientes. La caída combinada en acciones y criptomonedas borró gran parte del rally que siguió a las elecciones de 2024.

El progreso en la política ha sido irregular. A nuevo presidente de la SEC ha ayudado a despejar el camino para más ETFs de criptomonedas, y los legisladores han avanzado en medidas como el Ley GENIUS. Trump también firmó una orden ejecutiva en agosto que facilitaría a los planes 401(k) incluir activos alternativos como criptomonedas, capital privado y bienes raíces, lo cual el Departamento de Trabajo propuso una norma en respuesta el lunes.

Marzo Muestra Señales de Estabilidad

A pesar del trimestre débil, el bitcoin se mantuvo mejor en marzo de lo que muchos esperaban.

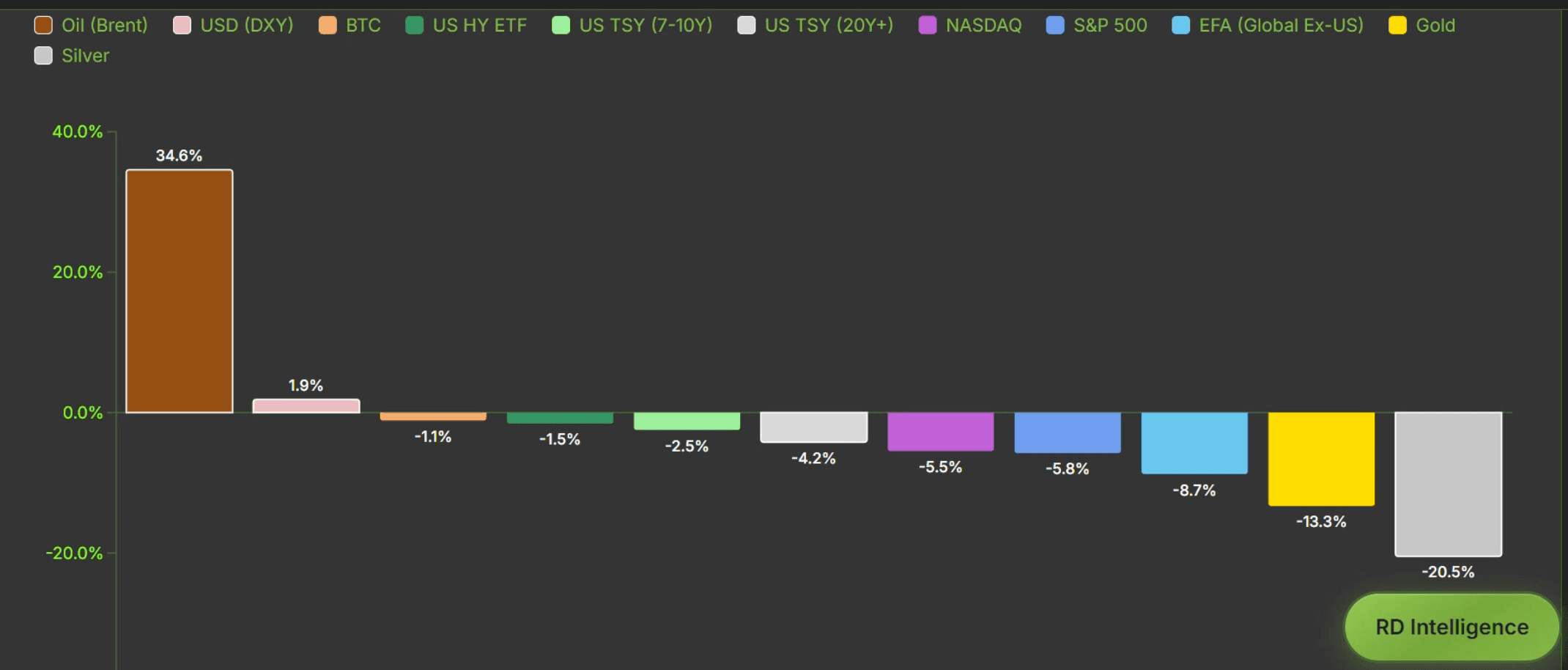

La escalada a principios de marzo entre EE. UU. e Irán envió ondas de choque a los mercados globales, impulsando al alza los precios del petróleo y el dólar estadounidense mientras los inversores reaccionaban a los riesgos de suministro y al aumento de los costos.

La volatilidad desencadenó movimientos bruscos en clases de activos. El oro, frecuentemente considerado un refugio seguro, experimentó fluctuaciones extremas debido a llamadas de margen y necesidades urgentes de liquidez que obligaron a la venta tanto de inversores institucionales como de entidades soberanas. La magnitud del movimiento se ubicó entre las dislocaciones a corto plazo más severas en décadas.

Bitcoin, sin embargo, no experimentó el mismo nivel de liquidación forzada. La criptomoneda subió aproximadamente un 1% en marzo, mientras que el oro cayó un 11% en el mismo período. “Realmente se mantuvo firme,” dijo Connors.

Él atribuye esa estabilidad en parte a liquidaciones anteriores que eliminaron posiciones apalancadas. La capacidad de Bitcoin para trasladarse rápidamente a través de fronteras también puede limitar las ventas forzadas en comparación con los activos físicos.

Perspectivas: ¿Un “Resorte Comprimido”?

De cara al futuro, Connors señaló la prolongada racha de subrendimiento de bitcoin en relación con las acciones como un factor que podría influir en lo que viene. Los datos móviles de 63 días muestran que el activo ha quedado rezagado frente al S&P 500 desde octubre, el período más largo registrado, un desequilibrio que históricamente ha precedido reversiones.

Si ese patrón se mantiene, bitcoin podría estar entrando en una fase donde la debilidad relativa cede paso a una demanda renovada, especialmente a medida que las presiones macroeconómicas vinculadas a la expansión de la deuda y la moneda continúan acumulándose en el trasfondo.

Sin embargo, el momento podría depender menos de la estructura del mercado y más de la geopolítica. La trayectoria del conflicto en Irán y su impacto en los mercados energéticos, la liquidez y el apetito global por el riesgo podrían determinar la rapidez con la que cambia el sentimiento.

“Son dos meses o dos años,” dijo Connors.