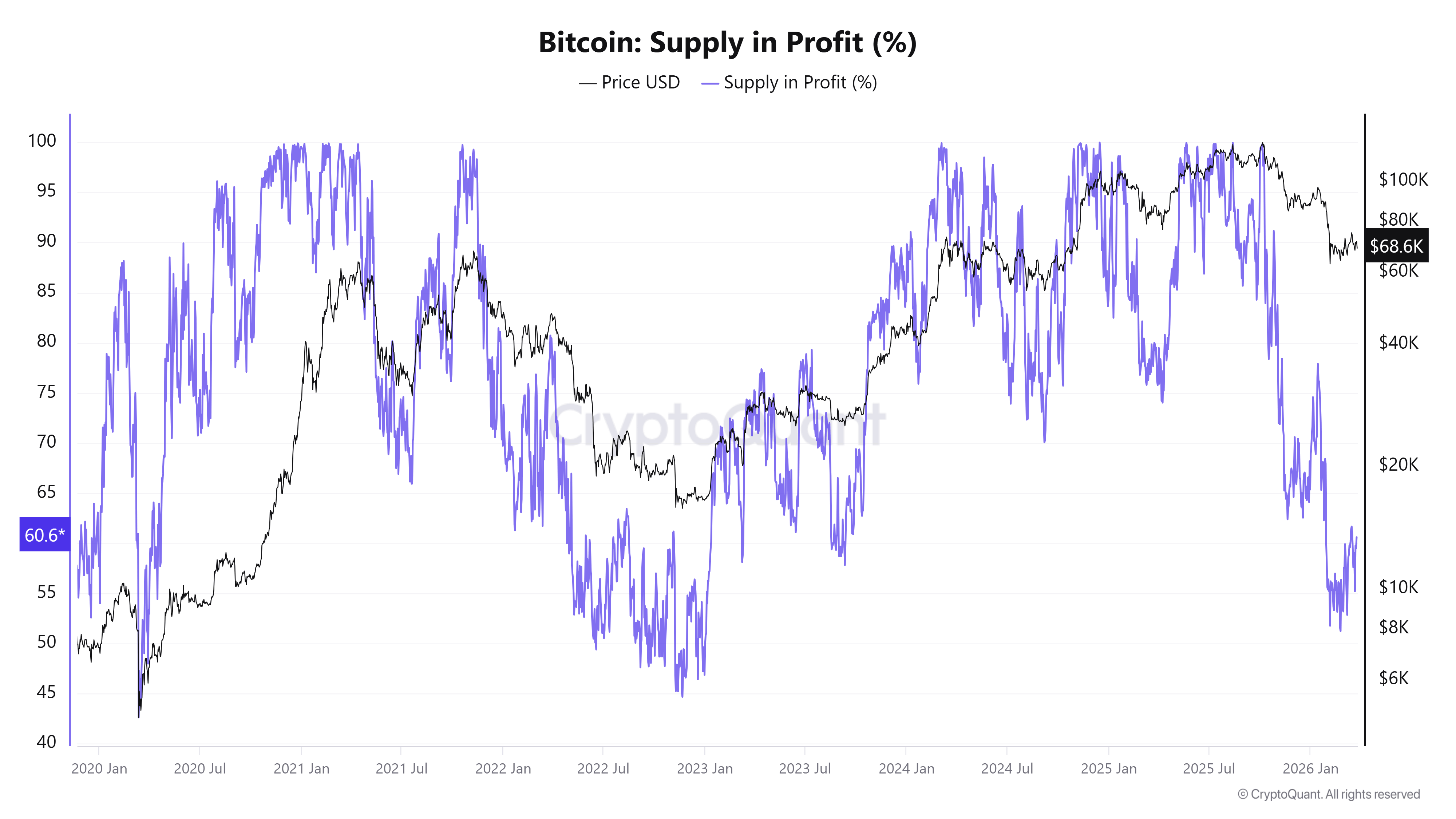

El suministro total de Bitcoin ($BTC) en ganancias se sitúa en el 60,6% el jueves, continuando su movimiento dentro de un rango históricamente asociado con los reinicios del ciclo del mercado. La métrica cayó previamente al 50,8% el 5 de febrero, su nivel más bajo desde el 2 de enero de 2023, dejando a una gran parte de los holders en punto de equilibrio o con pérdidas.

Condiciones similares en ciclos pasados han precedido a fuertes movimientos al alza. En enero de 2023, $BTC cotizaba a 16.682 dólares cuando los niveles de rentabilidad eran comparables, del 51%, antes de un repunte del 655% hasta 126.000 dólares en 2025.

Una situación similar ocurrió en marzo de 2020, cuando el suministro total en beneficio cayó por debajo del 50% mientras $BTC cotizaba a 6.500 dólares, antes de un movimiento hasta 69.000 dólares en 2021.

La rentabilidad de Bitcoin regresa a los niveles base de ciclos de mercado anteriores

Durante los últimos cinco años, el rango de rentabilidad del 50–60% ha marcado repetidamente períodos donde una gran parte de los holders se situaban cerca del coste base de $BTC. Esto comprime las ganancias no realizadas en toda la red y reduce el incentivo para vender ante la debilidad.

Es importante señalar que la métrica no identifica un mínimo de precio. Delinea una zona donde la acumulación a largo plazo ha llevado a altos retornos mientras que la presión de venta a la baja se ha relajado.

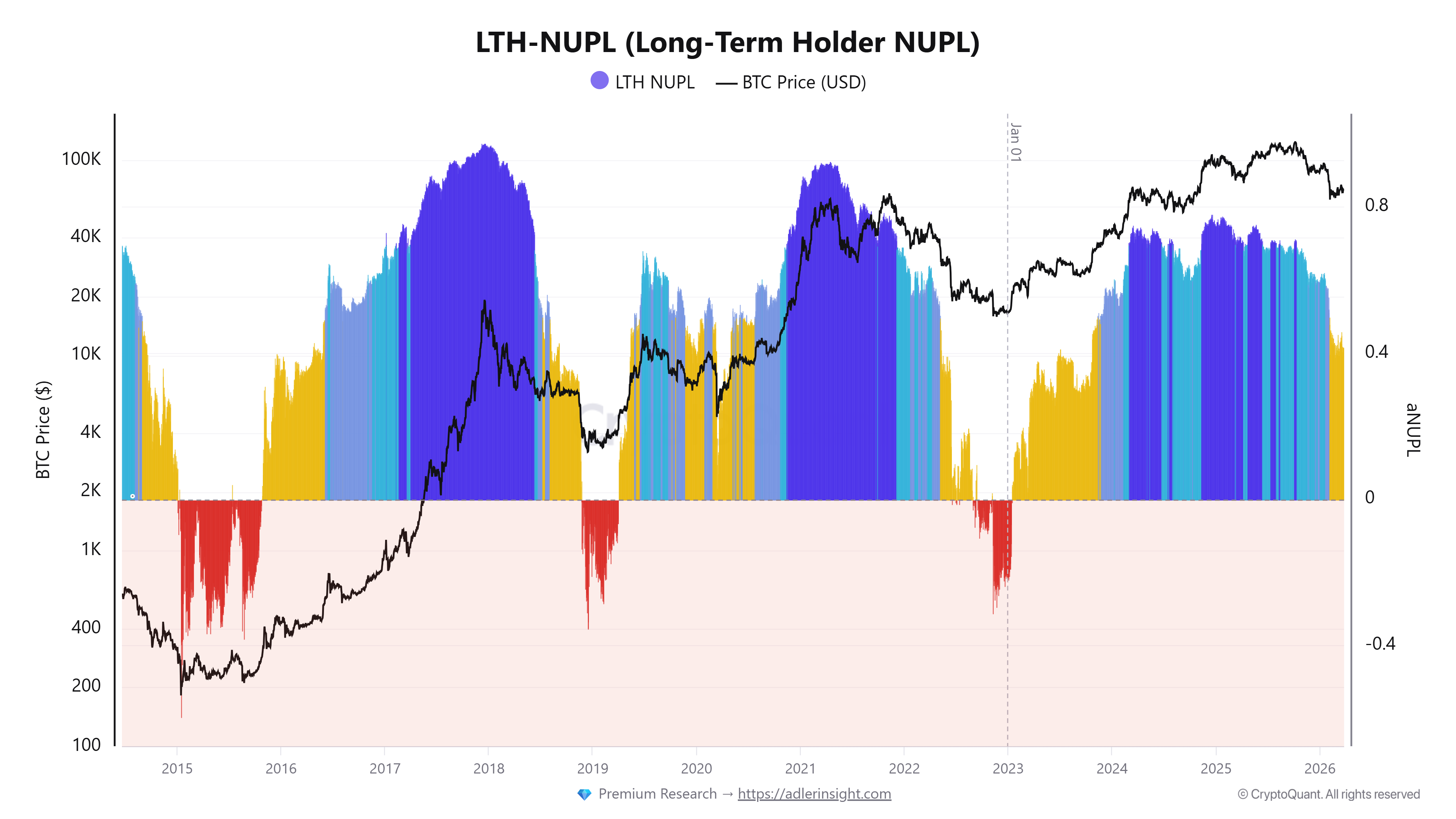

En ciclos pasados, los mínimos de precio de Bitcoin se formaron cuando el beneficio/pérdida no realizado neto de los holders a largo plazo (LTH-NUPL) se volvió negativo, como se observó durante los mercados bajistas de 2015, 2018 y 2022. Esta fase marcó un período en el que los inversores a largo plazo mantenían posiciones con pérdidas.

Sin embargo, la lectura actual del LTH-NUPL está cerca de 0,40, lo que significa que los holders a largo plazo siguen cómodamente en beneficio, incluso a medida que la rentabilidad general del suministro ha caído cerca de los mínimos del ciclo de mercado.

Esta brecha resalta un cambio en el entorno del mercado. Una parte creciente del suministro de Bitcoin ahora está en manos de entidades corporativas y fondos cotizados en bolsa (ETFs) al contado, que controlan colectivamente cerca del 15,8% del suministro circulante, es decir, 3.319.677 $BTC.

Estos participantes suelen operar con un período de holding más largo y menor sensibilidad a las oscilaciones de precios a corto plazo.

Como resultado, la compresión de la rentabilidad en el mercado de $BTC no se traduce en el mismo nivel de venta forzada por parte de los holders a largo plazo observado en ciclos anteriores en 2015, 2018 y 2022.

Este cambio ayuda a explicar por qué el suministro total en beneficio puede volver a visitar zonas históricas de acumulación mientras que la rentabilidad de los holders a largo plazo se mantiene elevada.

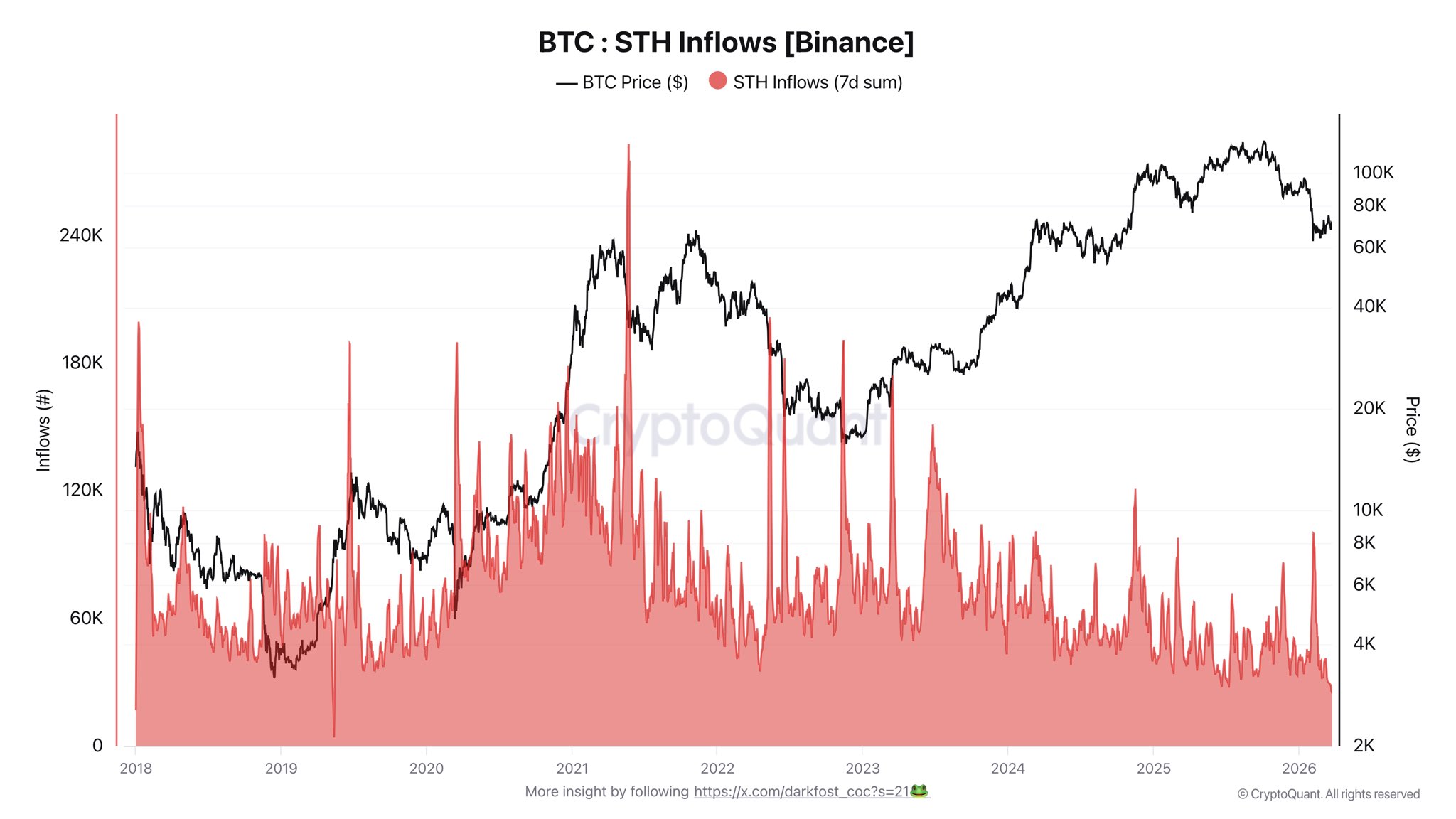

Los flujos de $BTC a exchanges se alinean con los modelos de valoración

Los flujos de $BTC de holders a corto plazo hacia Binance cayeron a 25.000 $BTC el 25 de marzo. El analista de criptomonedas Darkfost dijo que es un nuevo mínimo de mercado, por debajo de aproximadamente 100.000 $BTC durante la venta masiva de principios de febrero. Esta disminución muestra una clara reducción en la venta reactiva por parte de los participantes más recientes del mercado.

Mientras tanto, el analista de criptomonedas GugaOnChain señaló que los modelos de valoración pueden ayudar a identificar dónde podría surgir un estrés de mercado más profundo para $BTC. Métricas como el valor de mercado a valor realizado (MVRV) por debajo de 1, el NUPL por debajo de -0,2, y un Múltiplo de Puell cercano a 0,35 han aparecido históricamente durante períodos de fuerte presión minorista y condiciones de infravaloración.

Si bien estos indicadores no predicen los mínimos exactos del mercado, resaltan zonas donde el riesgo a la baja ha sido históricamente limitado en relación con el potencial alcista a largo plazo, ofreciendo una visión más clara del posicionamiento general del mercado.