Strategy (MSTR), el principal tenedor corporativo de bitcoin, ha descrito el lanzamiento de sus Acciones Preferentes Perpetuas Stretch (STRC) como el el “momento iPhone” de la firma, y a pesar de su apoyo en la acumulación de $BTC, persisten riesgos.

Antes de profundizar en estos riesgos, vale la pena señalar que si bien el enfoque está en STRC, específicamente en su mayor liquidez y adopción, también se aplican a ofertas preferentes similares, incluyendo otra empresa de tesorería de bitcoin, la oferta preferente de Strive, SATA.

Estos instrumentos “no se entienden bien a través del prisma del crédito o el capital tradicionales,” y en cambio requieren un marco analítico diferente, dijo Greg Cipolaro, Director Global de Investigación de NYDIG, en una nota.

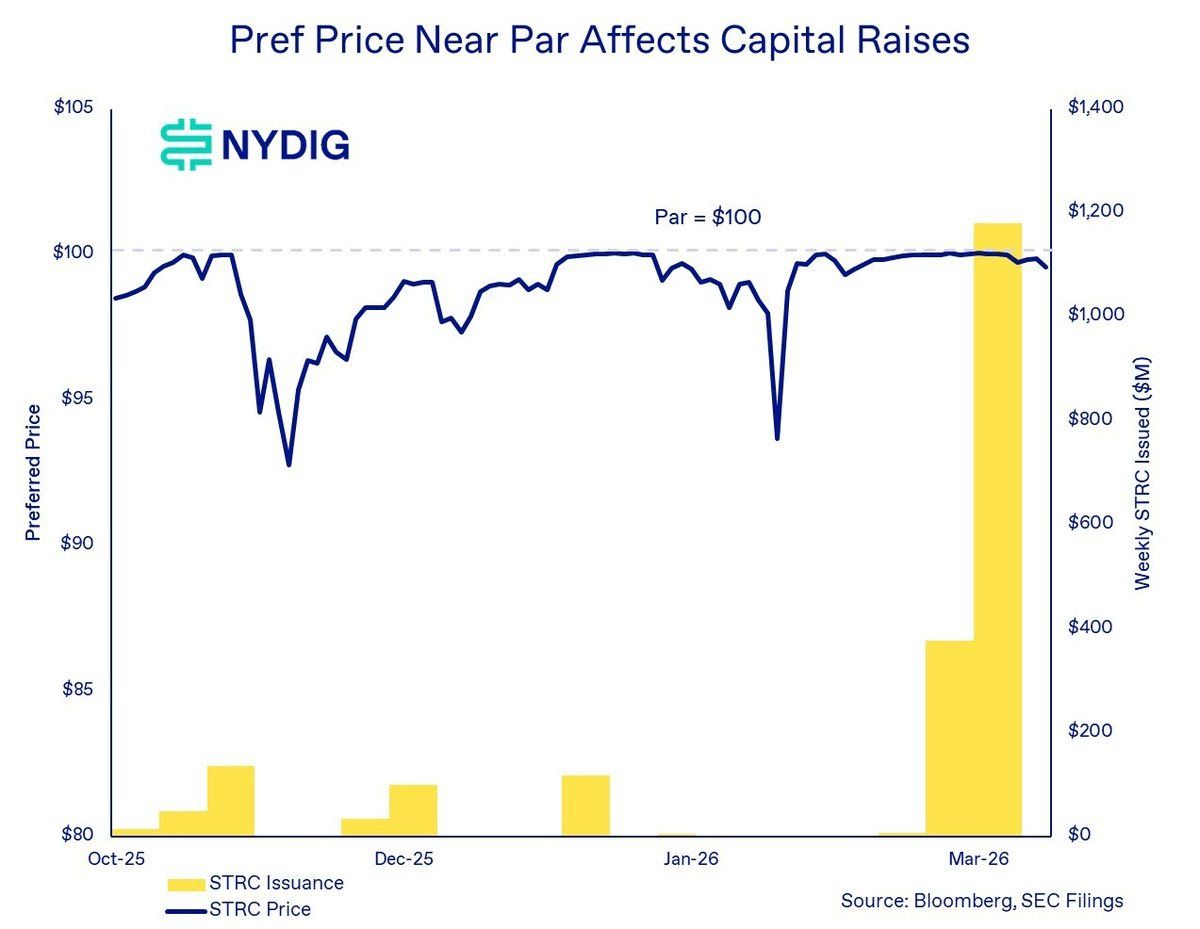

Por diseño, STRC apunta a un precio constante de acción de $100, utilizando un dividendo mensual variable para mantener la cotización cerca de ese nivel. El enfoque ya ha respaldado una emisión de miles de millones de dólares y la adquisición de más de 50,000 bitcoins, según Datos en vivo de STRC.

En esencia, STRC funciona ajustando el rendimiento para dirigir el precio. Si las acciones se negocian por encima de $100, la empresa puede reducir el dividendo para enfriar la demanda. Si las acciones caen por debajo de ese nivel, puede aumentar los dividendos para atraer compradores. Mantener el precio anclado permite a la firma emitir nuevas acciones cerca del valor nominal, generando capital que luego se utiliza para comprar bitcoin.

El novedoso instrumento financiero ha sido un éxito hasta ahora. No solo ha permitido a Strategy comprar más de $3.5 mil millones en bitcoin, sino que también ha atrajo a instituciones que han añadido STRC a sus balances.

En la práctica, el producto se asemeja a un fondo del mercado monetario con un rendimiento variable del 11.5%, muy por encima de los bonos del Tesoro de EE. UU. El atractivo radica en el precio constante de $100 junto con rendimientos elevados.

Cuando las condiciones son favorables, escribió Cipolaro de NYDIG, el mecanismo crea un poderoso ciclo de retroalimentación. El ciclo, en el que STRC cotiza cerca del valor nominal, permite a la empresa recaudar capital, destinar los ingresos a la compra de más bitcoin, expandir la base de activos y mantener la confianza de los inversores. Esa confianza sostiene una emisión adicional.

“Mientras los valores preferentes permanezcan anclados cerca del valor nominal, las acciones se negocien por encima del NAV y los mercados de capitales permanezcan abiertos, el volante impulsará la demanda continua de bitcoin,” escribió Cipolaro en la nota.

Sin embargo, no todo es positivo.

BitMEX Research ha escrito en una nota titulada “"Un poco de Stretch” que considera que los riesgos relacionados con el producto son “sustancialmente mayores que aquellos relacionados con los bonos del Tesoro de EE. UU. a corto plazo.”

Dónde se encuentran realmente los riesgos

Los inversores optimistas suelen señalar que STRC está bien capitalizada y podría cubrir fácilmente los pagos de dividendos, dado el enorme fondo de guerra de 761,068 $BTC de Strategy y más de $2.2 mil millones en reservas de efectivo. Eso equivale aproximadamente a 50 años de pagos de dividendos cubiertos, mientras que la empresa aún puede reducir el dividendo de STRC con el tiempo para aumentar la cobertura. Además, existen opciones de monetización para la masiva reserva de bitcoin de la empresa, lo que podría incrementar aún más los pagos de dividendos.

Los riesgos, sin embargo, no se basan en la cobertura de dividendos en absoluto, según Cipolaro de NYDIG.

“La forma adecuada de evaluar el riesgo en STRC y SATA es a través del prisma de la gobernanza y la subordinación, en lugar de centrarse únicamente en el riesgo de pago,” escribió.

El mecanismo que utiliza STRC también crea una ruta de tensión. Si bitcoin cae y la confianza en el balance de Strategy se debilita, STRC podría caer por debajo del valor nominal.

Para defender el precio, la empresa necesitaría aumentar el dividendo. Pagos más altos incrementan las obligaciones de efectivo, lo que a su vez puede preocupar a los inversores y hacer que el precio disminuya. Ese ciclo de retroalimentación es familiar en los mercados de crédito.

En un entorno corporativo estándar, ese ciclo puede terminar en ventas forzadas de activos. Las empresas pueden verse obligadas a vender participaciones principales para cumplir con obligaciones crecientes, concretando pérdidas en el peor momento. Para Strategy, eso significaría vender $BTC en un mercado a la baja. Sin embargo, Michael Saylor de Strategy ha afirmado repetidamente que no venderá la reserva de bitcoin de la empresa.

Sin embargo, los términos de STRC brindan a la empresa otra opción. El precio objetivo no es una promesa vinculante. Si las condiciones cambian, Strategy puede reducir el dividendo en lugar de aumentarlo.

Según el análisis de BitMEX Research sobre los documentos presentados ante la SEC relacionados con STRC, Strategy puede “a su absoluta discreción, reducir la tasa de dividendo hasta en 25 puntos básicos por mes, sin importar qué más esté ocurriendo.”

Los dividendos no pagados pueden, además, acumularse sin desencadenar un incumplimiento o forzar la venta de activos. Como señaló BitMEX Research, instrumentos como estos fueron “escritos por la empresa para la empresa.”

Leer más: La última compra masiva de bitcoin por parte de Strategy ofrece perspectivas sobre la evolución de su modelo de financiamiento

Diseñado para doblarse, no para romperse

Esa flexibilidad modifica lo que ocurriría con STRC en casos de crisis.

En lugar de una empresa atrapada en una presión, la presión se traslada a los tenedores de valores. Si el dividendo se reduce, el rendimiento se vuelve menos atractivo y el precio de mercado puede caer para reflejar la nueva realidad.

Cipolaro de NYDIG dejó claro en su nota que la estructura "puede mantenerse solvente mientras sigue ofreciendo resultados subóptimos para los tenedores preferentes debido a la pérdida de confianza y acceso a financiamiento." El riesgo no es un incumplimiento en su dividendo, sino más bien la pérdida de su atractivo.

El negocio de software heredado de Strategy no cubre esos pagos por sí solo. El modelo depende de la emisión continua o la gestión del balance vinculada a sus tenencias de bitcoin.

La limitación vinculante no es la generación de ingresos, sino la combinación de acceso continuo a los mercados de capital y una cobertura suficiente de activos,” escribió Cipolaro de NYDIG. La estructura invita a comparaciones con sistemas que dependen de nuevas entradas para respaldar los pagos.

La diferencia aquí es que los pagos no son fijos. Si la demanda disminuye, la empresa puede reducir el dividendo en lugar de mantener una tasa que no puede sostener. Esa característica ayuda a proteger al emisor pero debilita la reclamación para los inversores que buscan estabilidad e ingresos.

“Cuando la música se detenga, si las cosas se vuelven desafiantes para MSTR, en lugar de vender bitcoin, MSTR podría simplemente abandonar la narrativa de que STRC está apuntando a la estabilidad,” escribió BitMEX Research. “Esto parece muy favorable para MSTR y, por lo tanto, los pagos de dividendos son bastante sostenibles y asequibles, en nuestra opinión.”

Rompiendo el mecanismo

El impacto en el mercado dependerá de cuánto tiempo se mantenga el ancla de $100.

Mientras la demanda de productos de rendimiento se mantenga fuerte y el sentimiento hacia bitcoin sea favorable, STRC podrá seguir canalizando fondos hacia la estrategia de tesorería de la empresa.

Eso, a su vez, refuerza la posición de Strategy como un importante tenedor público de bitcoin. NYDIG ha demostrado que la estabilidad del precio de bitcoin es lo que permite la viabilidad económica de la emisión en el mercado de estos productos.

STRC y SATA de Striv han visto sus precios caer por debajo del par durante periodos de fuertes caídas en el precio de bitcoin, según encontró la investigación de la firma. Cuando eso sucede, “la emisión se vuelve antieconómica, limitando la capacidad de recaudar capital y desacelerando el ciclo virtuoso.”

El riesgo surge cuando las condiciones cambian. Una caída prolongada en el precio de $BTC o un cambio en las tasas podrían poner a prueba el mecanismo de precios. Si el dividendo se reduce para preservar efectivo, STRC podría cotizar muy por debajo del valor nominal. Las pérdidas serían asumidas por los inversores que consideraron las acciones como un sustituto cercano al efectivo.

“Se asemeja a estar corto en una opción put sobre la cobertura de activos de bitcoin, obteniendo rendimiento a cambio de asumir el riesgo a la baja si bitcoin disminuye y erosiona el colchón de activos,” ofreció NYDIG como un marco para los inversionistas institucionales. “Sin embargo, a diferencia de una opción estándar, no existe un precio de ejercicio fijo ni una vencimiento, y los resultados dependen del desarrollo y están moldeados por la discreción de la gestión.”

La importancia más amplia radica en la plantilla misma.

STRC combina características de acciones con un comportamiento similar al de los bonos y un mecanismo de ajuste incorporado. Ofrece un nuevo camino para que las empresas recauden capital vinculado a activos volátiles sin comprometerse con obligaciones fijas.

Por ahora, estos instrumentos han cumplido su función: atraer capital y apoyar una mayor acumulación de bitcoin. La pregunta abierta es cómo se comportan bajo presión y quién absorbe el costo cuando la operación ya no parece estable.

La interpretación de ese escenario no es favorable, pero no para MSTR, “son los inversionistas quienes pueden sentirse algo agraviados cuando la música se detiene,” concluyó BitMEX.