La caída de Bitcoin durante los últimos tres meses ha reavivado una línea de comentario familiar sobre la llegada de un invierno criptográfico. El precio ha bajado aproximadamente un 18% en ese período, y algunos comentaristas han señalado la debilidad en las acciones relacionadas con criptomonedas como evidencia de que el mercado más amplio se está debilitando.

Una de las variaciones más pronunciadas provino de American Bitcoin Corp., que cayó aproximadamente un 40% el martes gracias a un volumen inusualmente alto. La caída se extendió brevemente a Hut 8, que posee una participación mayoritaria en la empresa. Otros activos digitales vinculados a Trump también han caído bruscamente, alimentando una narrativa más amplia de que el sector está entrando en otra recesión prolongada.

Los datos sobre la estructura del mercado, sin embargo, no respaldan esa opinión.

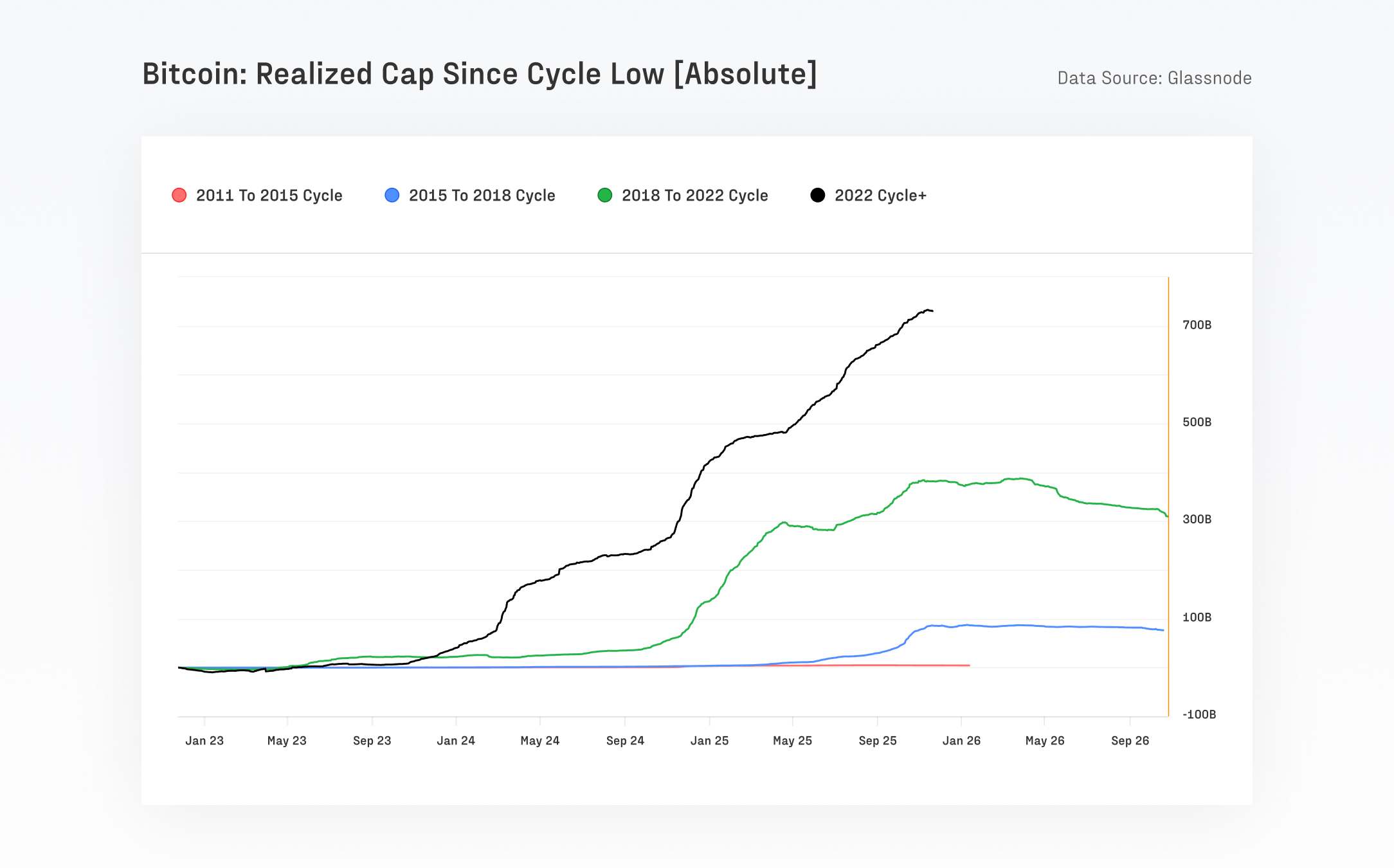

Según un nuevo informe de Glassnode y Fasanara Digital, Bitcoin ha atraído más de 732 mil millones de dólares en capital neto nuevo desde el mínimo del ciclo de 2022.

El informe señala que este único ciclo atrajo más entradas que todos los ciclos anteriores de bitcoin combinados y elevó la capitalización realizada a aproximadamente $1.1 billones, mientras que el precio al contado subió de $16,000 a cerca de $126,000 en el pico. La capitalización realizada es una medida del capital realmente invertido y suele ser uno de los primeros indicadores en contraerse durante inviernos reales. Eso no está ocurriendo.

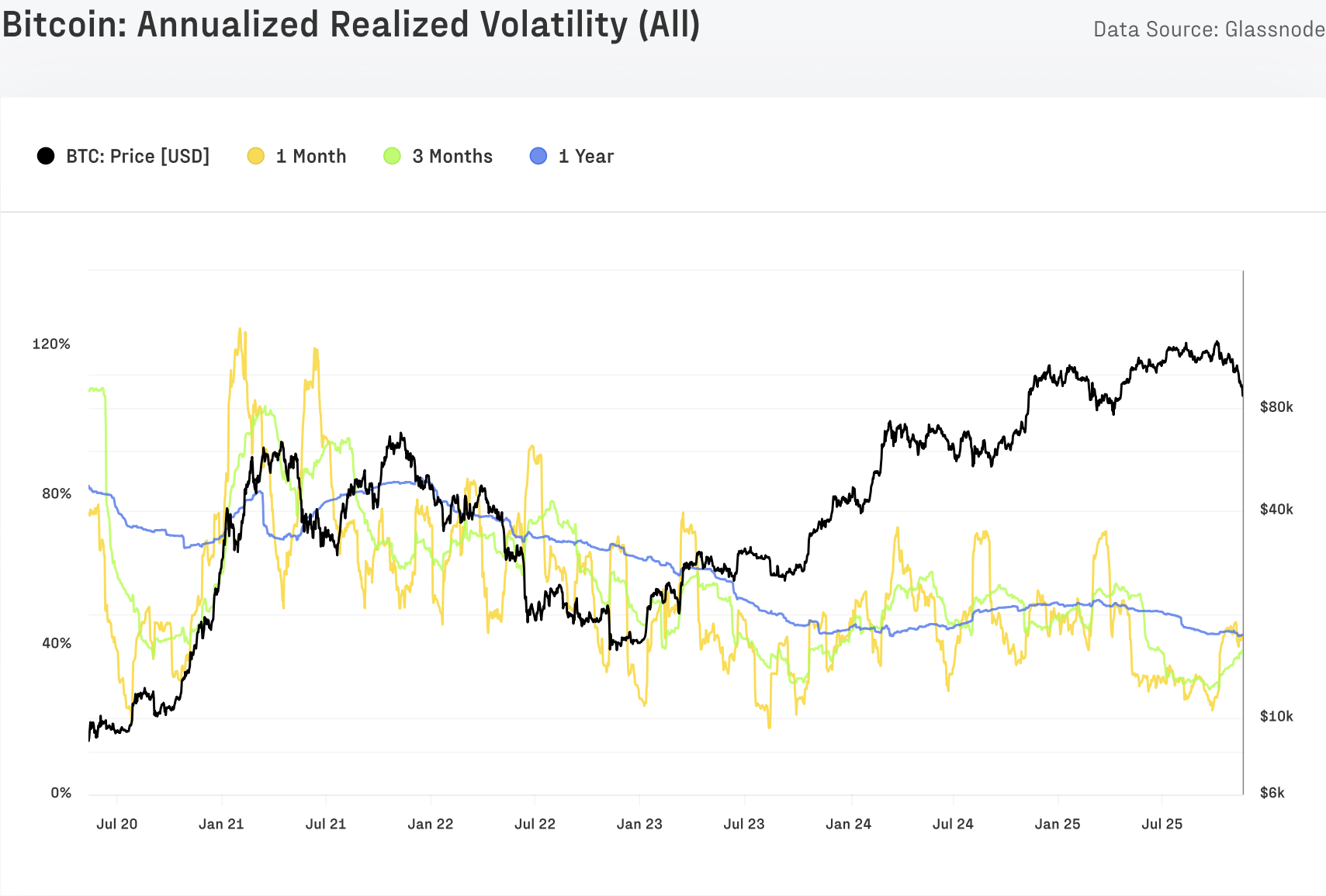

La volatilidad cuenta una historia similar.

El informe muestra que la volatilidad realizada a un año de BTC ha caído del 84 % a aproximadamente el 43 %, una disminución asociada a una liquidez más profunda, una mayor participación de ETFs y más derivados con margen en efectivo.

Los inviernos comienzan cuando la volatilidad aumenta y la liquidez se evapora, no cuando la volatilidad se reduce casi a la mitad. Aunque eso sea históricamente cierto, este ciclo se caracteriza por la creciente popularidad de las estrategias de sobreescritura de opciones call en BTC e IBIT. Estas estrategias han atenuado la volatilidad en este ciclo, dejando sin validez las relaciones previas entre el spot y la volatilidad.

El informe sostiene que la actividad de los ETF también contradice la idea de un tope cíclico. El informe muestra que los ETF spot mantienen aproximadamente 1.36 millones de BTC, alrededor del 6.9% del suministro circulante, y han contribuido con cerca del 5.2% de las entradas netas desde su lanzamiento. Los flujos de los ETF tienden a volverse negativos y mantenerse negativos durante verdaderos inviernos, especialmente cuando los tenedores a largo plazo reducen su exposición al mismo tiempo. Ninguna de estas condiciones está presente hoy.

El rendimiento de los mineros en todo el sector también diverge de los patrones invernales. El ETF de minería de Bitcoin de CoinShares (WGMI) ha subido más del 35 % durante el mismo período de tres meses en el que BTC ha caído. En inviernos anteriores, los mineros fueron de los primeros en colapsar cuando el precio del hash se deterioraba. La divergencia actual muestra que la debilidad de los mineros no es generalizada y que los problemas específicos de la empresa, como la venta masiva de Bitcoin estadounidense, no son representativos del sector.

La corrección en sí se ajusta al comportamiento histórico de la mitad del ciclo en lugar de una reversión completa, escribe Glassnode.

Bitcoin registró caídas similares en 2017, 2020 y 2023 durante períodos de reducción de apalancamiento o endurecimiento macroeconómico antes de continuar al alza. El evento de desapalancamiento de octubre de 2025 citado en el informe de Glassnode y Fasanara coincide con este patrón. El interés abierto cayó bruscamente en horas mientras la liquidez spot absorbía miles de millones de dólares en ventas forzadas. Eventos como este tienden a reajustar las posiciones, no a finalizar ciclos.

Bitcoin también se mantiene mucho más cerca de su máximo anual cercano a los $124,000 que de su mínimo anual alrededor de los $76,000. En cada invierno anterior, el mercado gravitaba hacia el fondo del rango y permanecía allí a medida que se acumulaban pérdidas realizadas y los tenedores a largo plazo cambiaban su comportamiento. La configuración actual no se asemeja a ese entorno.

La volatilidad a corto plazo en acciones individuales puede generar titulares dramáticos, pero los indicadores estructurales que definen los ciclos del mercado cuentan una historia diferente.

Glassnote señala que la capitalización realizada récord, la volatilidad en descenso y la demanda persistente de ETF apuntan a una consolidación después de un ciclo histórico de entradas.

Para concluir, las dinámicas actuales del mercado no son algo que se observaría al inicio de un invierno criptográfico.