Durante años se ha debatido qué pasará cuando se emita el último satoshi. ¿Cómo se sostendrá el presupuesto de seguridad de los mineros? “Hay que incentivar un mercado de comisiones”, han dicho algunos, como si fuera algo intervenible; “hay que implementar una emisión de cola”, han dicho otros; incluso, Peter Todd ha llegado a plantear cobrar una suerte de impuesto por inactividad a las transacciones para financiar la seguridad de Bitcoin.

Si bien es importante proyectarse ante los problemas del futuro e ir pensando en soluciones, lo cierto es que sigue siendo eso, un problema del futuro, exactamente un problema para dentro de 115 años, momento para el cual no tenemos remota idea sobre el estado en que estará la tecnología en general, ni Bitcoin en específico, y momento en que será otra generación de bitcoiners la que estará viva para atender la situación.

Pero algunos malinterpretaron esta proyección de futuribles y pensaron que ese mercado de comisiones que debe financiar a los mineros debía (y podía) comenzar a construirse de una vez, cuando cada bloque aún ofrece un subsidio de 3,125 BTC a los mineros, USD 360.000 cada diez minutos al precio actual.

Así, han transcurrido los años y hemos pagado transacciones carísimas sin necesidad. Por múltiples razones, no solo para fomentar el mercado de comisiones. En los años pre-SegWit, la limitación artificial del espacio de bloque por parte de los mineros (detectada por OrangeSurf de Mempool.space) causó uno de los primeros picos de congestión y comisiones. También, el sobrepago de los exchanges denunciado por CriptoNoticias en 2021. La fiebre por las Inscripciones y Ordinals en 2023.

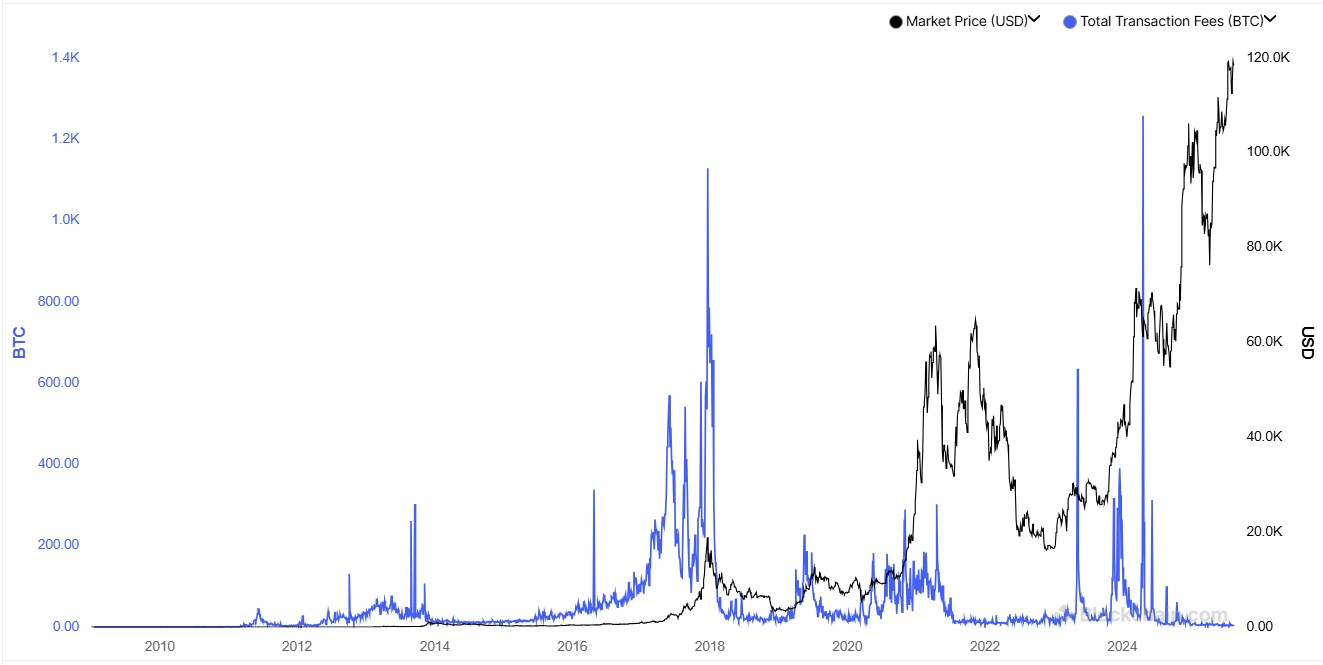

A excepción del caso de sobrepago por parte de exchanges, en casi todas las ocasiones que ha aumentado el precio de las comisiones se ha debido a un aumento de demanda por espacio de bloque. Crece el número de transacciones y estas compiten por ser confirmadas, pagando más a los mineros, según la ley de oferta y demanda. En casi todos los ciclos de mercado, un aumento de precio se ha relacionado con un aumento de la actividad de la red y, por tanto, un aumento en las comisiones.

La caída en las comisiones suele suceder a la caída del precio. Pero en el caso de este ciclo, anómalo, además, por romper el ATH anterior antes del halving, el crecimiento del precio no ha venido acompañado ni de mayor cantidad de transacciones, ni de comisiones más caras.

Esto se debe, en parte, a la naturaleza del actor que está impulsando este mercado alcista: el inversionista corporativo e institucional. Este agente de mercado está concentrado exclusivamente en la acumulación de BTC. A diferencia del minorista, el cual ha tenido baja presencia en este ciclo, su contacto con la red Bitcoin es casi nulo.

Otro factor que puede estar influyendo en la baja actividad on chain es el crecimiento en el uso de redes de segunda capa como Lightning Network, pero lo fragmentario y opaco de las estadísticas de esta red no nos permite confirmarlo.

Mayor adopción de SegWit y una red más madura, con mejoras técnicas y usuarios que conocen herramientas para optimizar el peso de sus transacciones, pueden estar entre los factores que han bajado las comisiones. Además, si corres tu propio nodo, puedes configurarlo incluso para no pagar comisiones en un contexto de baja demanda como el actual; quedará de los mineros procesarla o no.

Porque las comisiones no son una obligación ni una necesidad en la red Bitcoin. En las reglas de consenso no se establece que se deba pagar comisiones. En los primeros días de Bitcoin, era común encontrar transacciones sin comisión siendo procesadas, debido a que no había demanda de espacio de bloque. Fue más adelante que se introdujeron estándares para evitar los ataques de spam, pero al no formar parte del consenso, tal como se introdujeron, pueden modificarse.

Lo cierto es que este ciclo, las transacciones crecieron antes que el precio, durante la fiebre de las inscripciones, y no durante la subida de precio.

Así el panorama, tenemos una bajísima demanda de espacio de bloque. Y si tenemos una oferta creciente de mineros queriendo confirmar transacciones, y una demanda prácticamente nula, ¿por qué deberíamos pagar de más? Así no funciona el mercado. Más bien, para atraer más demanda, los pools de minería han bajado aún más sus precios. Y así se han generalizado las comisiones sub 1 sat/vB.

Esta es la más reciente demostración de que Bitcoin es un mercado libre. F2Pool y Mara fueron los primeros en aceptar transacciones que paguen menos 1 sat/vB, al menos desde abril de este año. Y, como así funciona la competencia en los mercados libres, se han sumado a esta tendencia Foundry, SECPool, Binance Pool, White Pool, BTCcom, MiningSquared. Alrededor del 85% del hashrate de Bitcoin está aceptando transacciones por debajo de 1 sat/vB.

En su mayoría, son usuarios de Ordinals, Runes, y demás personas que inscriben data arbitraria en Bitcoin, quienes pagan directamente a los pools de minería para que procesen sus comisiones baratas, aunque cualquier persona que use una wallet que permita establecer la comisión podría hacerlo. Pero resulta interesante resaltar este hecho, pues, en el pasado, uno de los principales argumentos en contra de las transacciones no financieras en Bitcoin había sido que elevaban las comisiones. Parece que el mercado ha solucionado momentáneamente este problema con las comisiones sub 1sat/vB.

Según ha detectado Mononaut de Mempool.space, esto les ha reportado a los pools de minería ganancias de casi 4 BTC que, sin la rebaja, quizás no hubieran obtenido.

Aunque parezca contraintuitivo, algunos desarrolladores, como Antoine Poinsot, han levantado alarmas contra la oferta de comisiones de verano. Poinsot es el mismo desarrollador que hizo resurgir la propuesta de eliminar los límites de OP_Return para la inscripción de data arbitraria, como los Ordinals, en Bitcoin, argumentando que la limitación era inefectiva para prevenir usos indeseados.

Las comisiones sub 1 sat/vB presentan algunos inconvenientes. Bitcoin Core tiene establecido por defecto una política estándar que establece un mínimo de 1 sat/vB a través del parámetro minrelaytxfee para difundir las transacciones entre nodos. Este parámetro no modifica las reglas de consenso, por lo que cualquier nodo puede modificarlo sin afectar la validez de las transacciones.

Este parámetro busca mitigar los ataques de spam en la red, que podrían saturar la mempool y los recursos de los nodos. Sin embargo, en momentos como el actual, cuando no hay demanda de espacio de bloque, tal límite solo aumenta innecesariamente los costos para los usuarios.

El problema en la actualidad resulta de la desincronización entre nodos. Al no cumplir con el estándar predeterminado, estas transacciones no se propagan de manera uniforme entre los nodos. Los nodos de Bitcoin utilizan el protocolo BIP152 (compact block relay) para propagar bloques de manera eficiente, asumiendo que las transacciones en un bloque ya están en sus mempools. Sin embargo, si los mineros incluyen transacciones sub 1 sat/vB que los nodos no han visto (porque no cumplen con la política de relé estándar de 1 sat/vB), los nodos no podrán reconstruir el bloque localmente. Esto los obliga a solicitar las transacciones faltantes, aumentando la latencia y el tráfico de red, lo que reduce la eficiencia y podría comprometer la seguridad en la propagación de bloques.

Otro problema afecta a las carteras ligeras, como las de dispositivos móviles, que dependen de tecnologías como Neutrino para mantenerse sincronizadas sin descargar toda la contabilidad. Estas carteras usan filtros compactos generados por nodos completos para identificar transacciones relevantes. Si un nodo no incluye transacciones sub 1 sat/vB en su mempool (porque las rechaza por su política de relé), los filtros compactos estarán incompletos, lo que puede llevar a falsos negativos: la cartera podría no detectar transacciones relevantes, causando una sincronización ineficiente o insegura.

Sin embargo, todo esto deriva del parámetro de relé establecido. Si ese parámetro es modificado y todos los nodos empiezan a aceptar transacciones sub 1 sat/vB, la desincronización deja de ser un problema. Esto ya está siendo debatido entre los desarrolladores de Bitcoin, bajo propuesta de Glozow, una de las mantenedoras principales del protocolo.

En el pasado, con el auge de los Ordinals y de las Runes, hemos visto como una alta demanda de espacio de bloque lleva las comisiones a las nubes. Para quienes consideran esto un ataque de spam, el parámetro de relé no fue un freno. El incentivo económico era suficiente para pagar la comisión que fuese.

En la actualidad, son los propios mineros los que están promoviendo comisiones más bajas para poder obtener beneficio de ello. Es lo natural cuando se entiende la ley de gravedad del mercado: la oferta y demanda. Los mineros ofrecen espacio de bloque; si nadie lo demanda, el precio debe bajar para atraer nuevos demandantes. Así lo han hecho y con ellos ha aumentado levemente el flujo de transacciones y, por tanto, sus ganancias.

Si esta es la naturaleza actual de Bitcoin, si la mayoría de los usuarios lo ve como una reserva de valor a largo plazo y no están interesados en hacer transacciones, pues el mercado ordena que los precios de las comisiones bajen. Y Bitcoin Core y todos los demás participantes de la industria se adaptarán al mercado, no al revés.

Por eso no tiene ningún sentido intentar forzar un mercado de comisiones para el presupuesto de seguridad de dentro de cien años. Al mercado no se le fuerza ni se le interviene sin consecuencias. Esto lo ha visto cualquier país con controles artificiales de precio, en los cuales, no solo se crean mercados paralelos durante su vigencia, sino que al momento exacto en que el mercado se libera, los precios se disparan.

Bitcoin es la expresión más pura del libre mercado, por lo que siempre será la ley de oferta y demanda la que dictamine el precio de las comisiones, hoy, y en 2140.