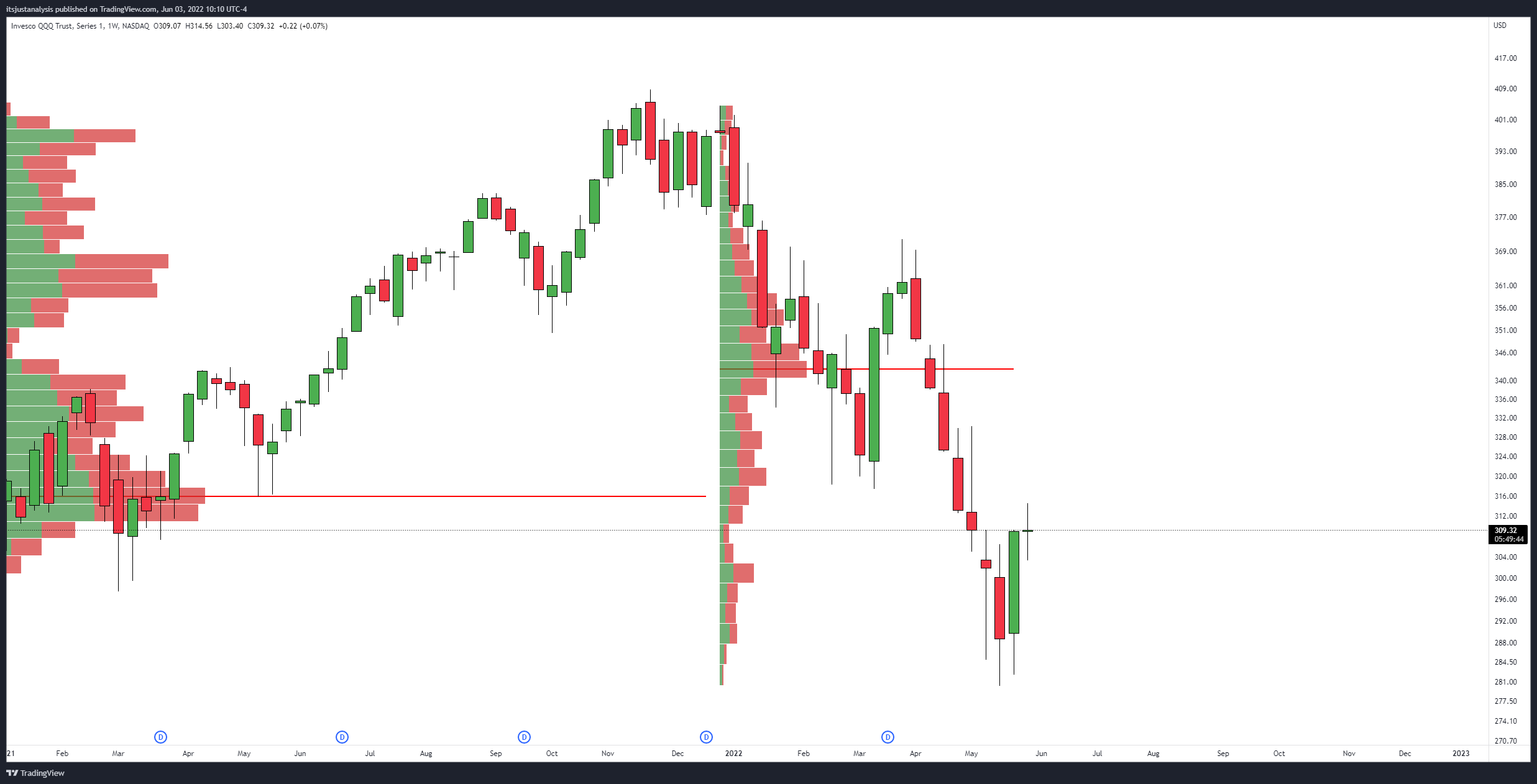

Entre el 23 y el 27 de mayo, los mercados de acciones tuvieron una racha impresionante, con el ETF de tecnología pesada NASDAQ (NASDAQ: QQQ) subiendo más del 7 % y el S&P 500 (NYSE: SPY) subiendo más del 6.50 %. Sin embargo, las oscilaciones de esta semana en la acción del precio ocurrieron a lo largo de la semana y aunque la sesión comercial J aún no ha terminado, las velas japonesas sugieren un cierre cercano a la apertura de la semana pasada.

Actualmente, todos los principales índices enfrentan niveles de resistencia técnica significativos por encima de sus niveles actuales de negociación. Agregue la creciente incertidumbre económica y los temores de una recesión; el rebote puede ser limitado.

Las criptomonedas caen de nuevo

El criptomercado puede cerrar relativamente plano pero a la baja durante la semana, extendiendo su racha de pérdidas a un máximo histórico de nueve pérdidas semanales consecutivas. Algunas altcoins esta semana estaban en verde, Cardano (ADA) y estelar (XLM), por ejemplo, pero ambos vieron desaparecer del 50% al 70% de esas ganancias.

El sistema capitalización de mercado total para el mercado de criptomonedas se encuentra justo por encima del nivel de $ 1.20 billones, que se está acercando incómodamente a la zona crítica de $ 1 billón.

El petróleo sigue subiendo

Los futuros de crudo ligero (NYMEX: CL) siguen subiendo y podrían completar un cierre implícito cerca de máximos de 14 años, niveles no vistos desde finales de julio de 2008. Del 11 de abril al 3 de junio, el petróleo ya ha ganado más del 20% y permanece justo por el nivel de $120.

Los datos semanales del inventario de petróleo crudo del 1 de junio mostraron una caída masivamente mayor de -5 millones de barriles frente a los -1.35 millones estimados. Incluso el reciente acuerdo de la OPEP+ para casi duplicar la producción no ha logrado frenar el aumento del petróleo.

Tanque de productos alimenticios

Los futuros de trigo (CBOT: ZW) y los futuros de maíz (CBOT: ZC) bajaron esta semana, -10% y -6%, respectivamente. Sin embargo, lo más probable es que la caída en estos mercados se deba a condiciones de sobrecompra severamente extendidas, lo que resulta en un retroceso técnico. Los temores globales y la incertidumbre sobre la seguridad alimentaria y la escasez continúan plagando este mercado.

La recuperación del dólar puede estar en marcha

Al igual que el trigo y el maíz, el dólar proviene de un retroceso técnico debido a condiciones de sobrecompra prolongadas. Como resultado, dentro del sistema Ichimoku Kinko Hyo, el índice del dólar estadounidense (TVC: DXY) tiene un cierre implícito para la semana que es más alto con una ganancia marginal del 0.3 %.

Un fuerte rebote técnico del Tenkan-Sen semanal hizo que el DXY rebotara más del +1%, pero la mayoría de esas ganancias se han perdido. El DXY podría caer hasta el nivel crítico de 100 cerca del Kijun-Sen semanal, pero la divergencia alcista oculta entre el gráfico y el índice compuesto puede evitar una mayor presión a la baja.

Para comerciantes y inversores de criptomonedas, el DXY a veces se considera un mercado no correlacionado. En otras palabras, cuando el DXY sube, Bitcoin (BTC) y las altcoins se mueven hacia abajo.

Ese no es siempre el caso, pero el DXY debe verse como un vuelo hacia la seguridad. Cuando el dinero se mueve hacia el dólar, se supone que los participantes del mercado tienen miedo e incertidumbre.

Junto con la continua incertidumbre económica y cierta inestabilidad en el mercado laboral, el DXY puede continuar su aumento constante.

Principales datos económicos para ver la próxima semana

- 7 de junio: Balanza comercial de Canadá y datos de Ivey PMI. Cambio en las existencias de petróleo crudo API de EE. UU.

- 9 de junio: Decisión sobre tipos de interés del Banco Central de la Unión Europea. Solicitudes iniciales de desempleo de EE. UU.

- 10 de junio: Tasa de desempleo canadiense. Inflación subyacente de EE. UU. (MoM), tasa de inflación real, inflación subyacente (YoY) y confianza del consumidor de Michigan.

Los puntos de vista y las opiniones expresadas aquí son exclusivas del autor y no reflejan necesariamente los puntos de vista de Cointelegraph.com. Cada movimiento de inversión e intercambio implica riesgos, debe realizar su propia investigación al tomar una decisión.