En un mercado caracterizado por acción de precios volátil e incertidumbre, los grandes operadores de criptomonedas principales están tomando caminos divergentes de manera silenciosa.

Mientras los inversores en bitcoin $BTC 103.029,13 se preparan para la volatilidad mediante estrategias de opciones no direccionales, algunos operadores de $XRP 2,5059 apuestan por lo contrario, según muestran recientes operaciones en bloque en la plataforma de opciones de criptomonedas Deribit.

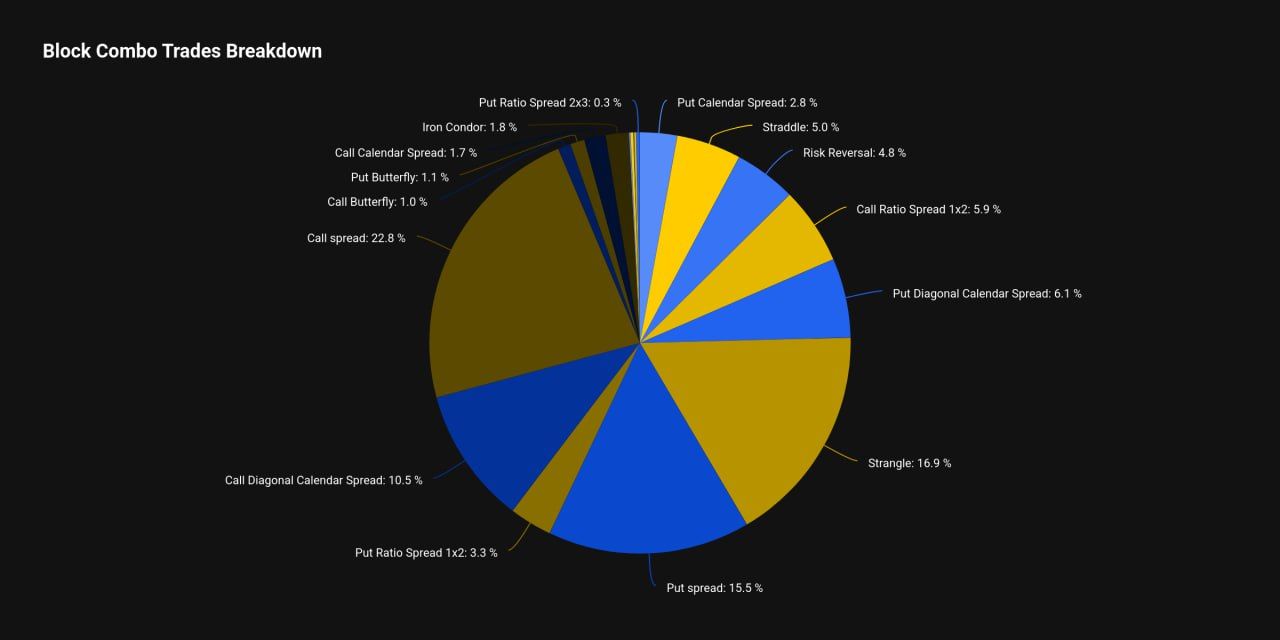

Durante la última semana, los strangles representaron el 16.9% de los bloques de opciones de bitcoin negociados en la plataforma, mientras que los straddles constituyeron el 5%. Ambos son estrategias de volatilidad no direccionales, que apuestan por movimientos significativos de precio, ya sea al alza o a la baja. Los traders de $XRP, en contraste, realizaron ventas en corto de strangles, apostando en efecto contra un aumento de la volatilidad.

Una estrategia strangle implica la compra de opciones call y put fuera del dinero (OTM) con el mismo vencimiento pero diferentes precios de ejercicio equidistantes del precio spot, ofreciendo una forma rentable de beneficiarse de grandes fluctuaciones. Por ejemplo, si el precio spot es de $104,700, la compra simultánea de la call de $105,000 y la put de $104,400 constituye un strangle largo.

Una estrategia straddle implica la compra de opciones call y put at-the-money con el mismo precio de ejercicio, lo que resulta en un costo inicial más alto pero una mayor sensibilidad a la volatilidad.

Ambas estrategias pueden perder las primas pagadas si la volatilidad anticipada no se materializa. Tenga en cuenta que la apuesta aquí es sobre la volatilidad, y no implica necesariamente una perspectiva alcista o bajista del precio.

Según Luuk Strijers, CEO de Deribit, en conjunto estas estrategias no direccionales de $BTC superan el 20% del total de los flujos de bloques, una cifra inusualmente alta.

"Esto sugiere un mercado que lucha con la incertidumbre, donde los operadores anticipan movimientos de precio significativos pero permanecen inseguros respecto a la dirección," dijo Strijers a CoinDesk.

Las operaciones de opciones en bloque son transacciones grandes y negociadas de forma privada que involucran cantidades significativas de contratos de opciones, típicamente ejecutadas fuera del mercado abierto para minimizar su impacto en el precio. Principalmente, son realizadas por inversores institucionales o grandes operadores y permiten la ejecución discreta de posiciones considerables sin provocar volatilidad en el mercado ni revelar prematuramente las intenciones de negociación.

La preferencia por estrategias no direccionales subraya por qué el mercado de opciones de criptomonedas ha estado prosperando: permite a los operadores especular sobre la volatilidad en lugar de la dirección del precio, facilitando una gestión de riesgos más eficiente.

El mercado de opciones de $BTC de Deribit tiene un valor superior a 44 mil millones de dólares en términos de interés abierto nocional, ofreciendo a los traders de criptomonedas la vía más líquida para cubrir riesgos y especular.

El mercado de ether $ETH$3496,00 tiene un valor superior a los 9 mil millones de dólares y ha mostrado una preferencia por una estrategia de spread diagonal put durante la pasada semana.

Eso se clasifica mejor como una estrategia direccional a neutral que genera ganancias a partir de la decadencia temporal (theta), al mismo tiempo que mantiene una exposición positiva a la volatilidad implícita. En otras palabras, aunque no es exclusivamente una operación de volatilidad, la volatilidad sí desempeña un papel en su potencial de beneficios.

En el caso de $ETH, las estrategias de straddles y strangles representaron en conjunto poco más del 8 % del flujo total de bloques durante la última semana.

Apuesta por el rango de $XRP

El mercado de opciones de $XRP en Deribit sigue siendo relativamente pequeño, con un interés abierto nocional de aproximadamente 67,6 millones de dólares. Las operaciones bloqueadas son infrecuentes, pero tienden a ser lo suficientemente significativas como para captar la atención del mercado cuando ocurren.

Por ejemplo, el miércoles se ejecutó una operación de short strangle sobre $XRP a través del escritorio OTC en Paradigm y posteriormente se registró en Deribit. La operación consistió en vender 40,000 contratos de opciones call a $2.2 y 40,000 contratos de opciones put a $2.6 con vencimiento el 21 de noviembre, representando 80,000 $XRP a una prima promedio de 0.0965 USDC.

Un short strangle es una apuesta a la compresión de la volatilidad y el operador detrás del short strangle está apostando a que las inquietudes macroeconómicas ya están descontadas en los precios, según Lin Chen, jefe de desarrollo de negocios para Asia en Deribit.

"La volatilidad de las criptomonedas se mantiene ampliamente elevada en medio de un sentimiento general de aversión al riesgo, impulsado por incertidumbres macroeconómicas, incluyendo el cierre y reapertura del gobierno de EE. UU., así como las expectativas en torno a una reducción de tasas en diciembre," dijo Chen en una entrevista. "La volatilidad implícita at-the-money de $XRP ha superado el 80%, reflejando esta incertidumbre elevada."

"El operador está apostando efectivamente a que estos riesgos macroeconómicos ya están completamente incorporados en el precio. Su perspectiva es que el $XRP se mantendrá dentro de un rango entre $2.2 y $2.6, y el rendimiento de vender el strangle parece especialmente atractivo," añadió Chen.

Vender un strangle puede ser una estrategia costosa si la volatilidad aumenta inesperadamente, lo que podría provocar pérdidas ilimitadas a medida que el precio del activo subyacente se mueve bruscamente más allá de los precios de ejercicio.

Debido a este riesgo significativo, los short strangles generalmente se consideran operaciones de alto riesgo no aptas para la mayoría de los inversionistas minoristas, a menos que cuenten con una gestión de riesgos sólida y una alta tolerancia a posibles caídas.