Paolo Ardoino, director ejecutivo de Tether, aprovechó la caída del mercado de criptomonedas de la semana pasada para promocionar la resistencia de $USDT, la criptomoneda estable más grande del mundo, mientras sus rivales luchaban por mantener la paridad.

Sus comentarios se produjeron después de que el dólar sintético de Ethena Labs, $USDe , se desvinculara brevemente en medio de la cascada de liquidación más severa en la historia del mercado de activos digitales, que fue provocada por el anuncio del presidente dent Trump de nuevos aranceles a las importaciones chinas el 10 de octubre.

En una publicación en X , Ardoino declaró que «$USDT es la mejor garantía para derivados y operaciones con margen. Líquido, probado a fuego». Añadió, con su estilo característico, que quienes usen «tokens de baja liquidez, algunos plátanos, un caballo, tres aceitunas y un chicle masticado» como garantía deberían «prepararse para los movimientos del mercado».

La desvinculación repentina del $USDe expone la fragilidad estructural

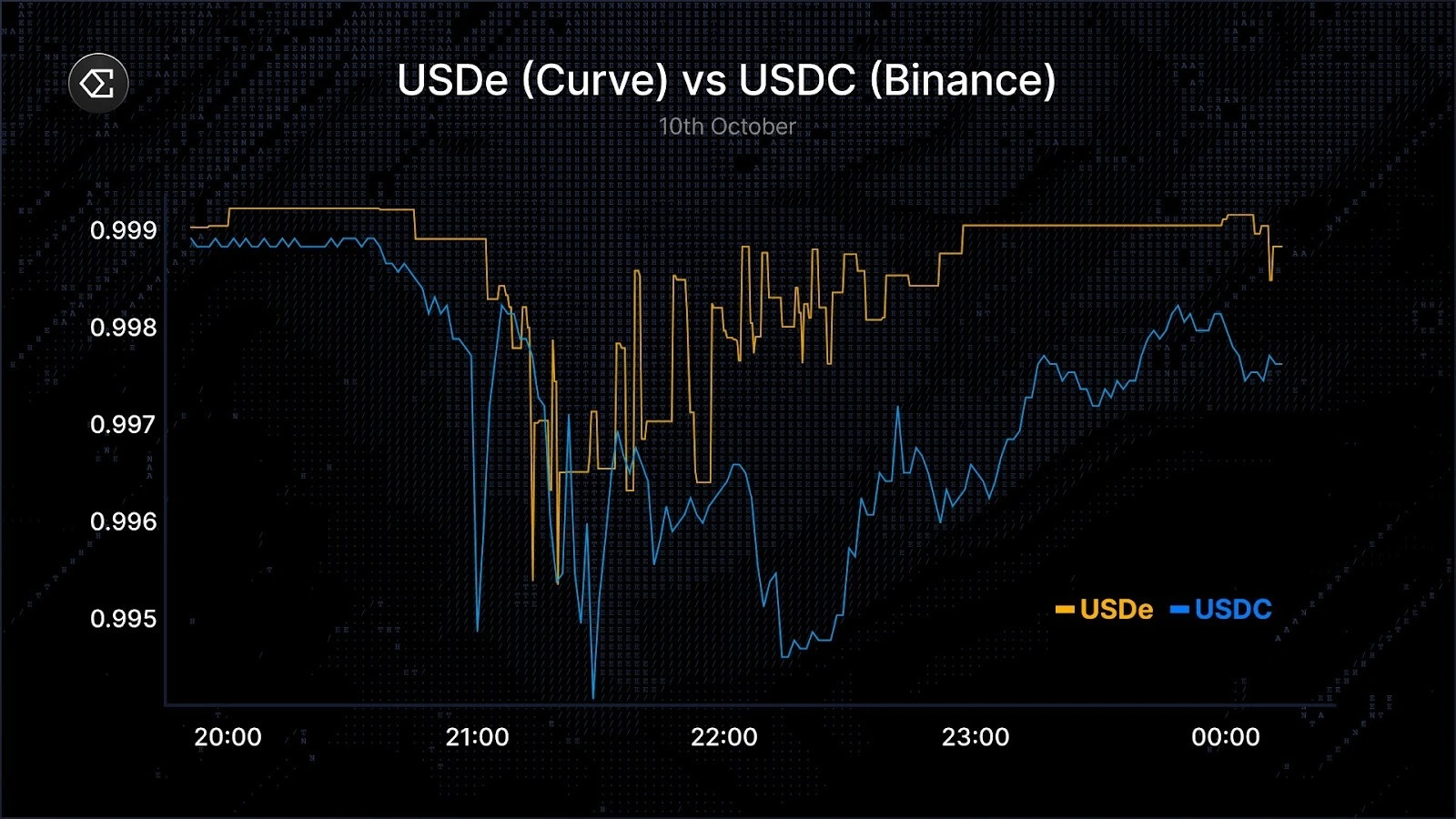

$USDe de Ethena Labs, una stablecoin "sintética" de 14 000 millones de dólares y tercera en capitalización de mercado, fue una de las más afectadas en medio de la crisis. $USDe mantiene su paridad con el dólar mediante una estructura de cobertura basada en derivados que combina tenencias de criptomonedas al contado con posiciones cortas de futuros compensatorias, lo cual es muy diferente de $USDT de Tether o $USDC de Circle, ambas respaldadas por cash y reservas del Tesoro.

$USDT frente a los tokens de baja liquidez desvinculados.">

$USDT frente a los tokens de baja liquidez desvinculados.">

Durante la agitación, el precio de $USDe en Binance cayó hasta $0,65 luego de lo que Ethena describió como una discrepancia de precios interna en el mercado al contado del exchange.

Por el contrario, los fondos de liquidez en cadena como Curve, Fluid y Uniswap solo mostraron desviaciones menores, que no llegaron a los 30 puntos básicos, similares a los diferenciales entre $USDC y $USDT.

El bajo rendimiento de Binanceagravó la dislocación. Afectó a BNSOL, el token de staking líquido de Solana emitido por Binance, y a WBETH, el token de staking líquido de Beacon.

Según Guy Young , fundador de Ethena Labs, la función de acuñación y canje de Ethena procesó “más de mil millones de dólares en unas pocas horas y dos mil millones de dólares en un período de 24 horas sin problemas”.

La publicación de Young en X insinuó que la desvinculación fue un fallo específico Binance, más que un fallo estructural del propio $USDe. Propuso mejoras en el diseño de los oráculos para evitar liquidaciones forzadas durante distorsiones de precios breves y sugirió que la vinculación a $USDT en lugar de USD durante períodos de estrés podría haber mitigado eldent.

El director ejecutivo de Binance se disculpó más tarde por el desempeño de la plataforma y su impacto en los usuarios durante el calor de la capitulación del mercado del viernes y prometió compensar a los usuarios afectados, reconociendo que "no hay excusas" para su desempeño durante el evento.

Tether promociona su durabilidad mientras sus rivales tropiezan

Para Ardoino, eldent brindó la oportunidad de comparar $USDT con otros actores del mercado. $USDT, ahora con más de $179 mil millones en circulación, superó la caída sin desviarse, un hecho que Ardoino destacó rápidamente. Su publicación se enmarca en un esfuerzo por posicionar a Tether como la capa fundacional de liquidez y confiabilidad de las criptomonedas, tras años de escrutinio sobre sus reservas y transparencia.

Ardoino ha hecho hincapié en la gestión conservadora de activos de Tether y su rápido historial de reembolso, describiendo el token como probado en batalla.

Su comentario sobre los otros tokens de baja liquidez es bastante sarcástico; sin embargo, el mercado parece haber validado su afirmación.

Después del colapso: lecciones sobre garantías y diseño

El evento del 10 de octubre ya ha entrado en la historia de las criptomonedas como la “caída arancelaria”, tanto por su detonante geopolítico como por las asombrosas liquidaciones forzosas de 19 mil millones de dólares que produjo, la mayor en la historia de los activos digitales.

Los analistas dicen que la liquidación expuso en qué medida el mercado aún depende del apalancamiento y de los precios centralizados.

El manejo mesurado de los reembolsos por parte de Ethena le valió elogios cautelosos de algunos inversores, pero el episodio destacó cómo incluso los sistemas de cobertura más sofisticados siguen siendo vulnerables a distorsiones específicas de cada bolsa.

Cada vez hay más demandas de oráculos descentralizados que deriven precios de pools de liquidez profunda en lugar de lugares individuales y de monitoreo de pruebas de garantías en tiempo real paradentseñales tempranas de estrés.