El santo grial de las criptomonedas no es la tecnología en sí, sino su integración en la vida cotidiana.

Seamos realistas: la gran mayoría de las personas no está interesada en cómo funciona una cadena de bloques, sino en cómo afecta a sus vidas. Por ejemplo, la mayoría de la gente no entiende el funcionamiento interno de Internet, pero eso no nos ha impedido utilizar esta tecnología para todo: desde realizar compras hasta comunicarnos y llevar a cabo operaciones bancarias. No nos preocupa cómo viajan los paquetes de datos a través de las redes ni las complejidades de los protocolos web: sólo queremos poder hacer una compra con un par de clicks o estar conectados con nuestros seres queridos al instante.

En ese sentido, la gente no adoptará la tecnología de cadena de bloques porque sea innovadora, sino porque les facilita la vida. Tanto si permite transferencias de dinero internacionales rápidas y de bajo coste como si proporciona acceso a servicios financieros en regiones sin una infraestructura bancaria fiable, a la gente le importan los beneficios, no la mecánica.

En este artículo, exploraremos los aspectos polifacéticos de la adopción de las criptomonedas, centrándonos en cómo la tecnología de cadena de bloques está pasando de ser una innovación de nicho a una herramienta para la sociedad en su conjunto. Además, abordaremos las soluciones destinadas a hacer que la cadena de bloques sea invisible para los usuarios, y presentaremos las opiniones de expertos sobre los desafíos y oportunidades que conforman el futuro de las criptomonedas.

¿Qué es la adopción de las criptomonedas?

La adopción es uno de los temas de los que más se habla en el sector de las criptomonedas, pero sigue siendo algo difícil de alcanzar. En pocas palabras, es el proceso mediante el cual las monedas digitales, como Bitcoin o Ethereum, pasan de ser activos de nicho a herramientas convencionales de intercambio de valor, inversión y utilidad.

El concepto de adopción de las criptomonedas está ligado a la cuestión de por qué y cómo se utilizan estos activos.

Particulares

Para los particulares, las criptomonedas pueden adoptar muchas formas. Algunos empiezan comprando pequeñas cantidades de criptomonedas, quizá por curiosidad o como inversión especulativa, con la esperanza de beneficiarse de posibles subidas de precios. Pero para muchas personas, este interés se convierte en un compromiso más profundo a medida que exploran otros usos, como utilizar criptomonedas para transacciones P2P, pagar bienes y servicios o incluso para utilizar aplicaciones descentralizadas. Cada una de estas actividades indica un nivel de adopción que va más allá de la mera inversión.

En un nivel más profundo, la adopción individual de las criptomonedas suele derivarse del deseo de independencia financiera. Las criptomonedas están libres de las limitaciones de los sistemas financieros tradicionales. Un ejemplo destacado son las puntuaciones de crédito, que a menudo limitan el acceso a préstamos y servicios financieros. Por ejemplo, en las finanzas descentralizadas (DeFi), los usuarios pueden pedir préstamos utilizando criptoactivos como garantía, independientemente de su historial crediticio.

Además, las criptomonedas proporcionan una sensación de propiedad y control. En la banca tradicional, las personas dependen de las instituciones, y los fondos están sujetos a supervisión y posibles restricciones. Gracias a las criptomonedas, los particulares pueden disponer de claves privadas que les otorgan la propiedad directa de sus activos. Este control sobre los fondos propios representa un cambio significativo respecto a las finanzas tradicionales.

Empresas

Para las empresas, la tecnología de cadena de bloques presenta eficiencias operativas y ventajas competitivas. No obstante, el camino hacia la adopción generalizada implica superar obstáculos como la incertidumbre regulatoria, las limitaciones tecnológicas y los riesgos de ciberseguridad.

El estado actual de la adopción de las criptomonedas

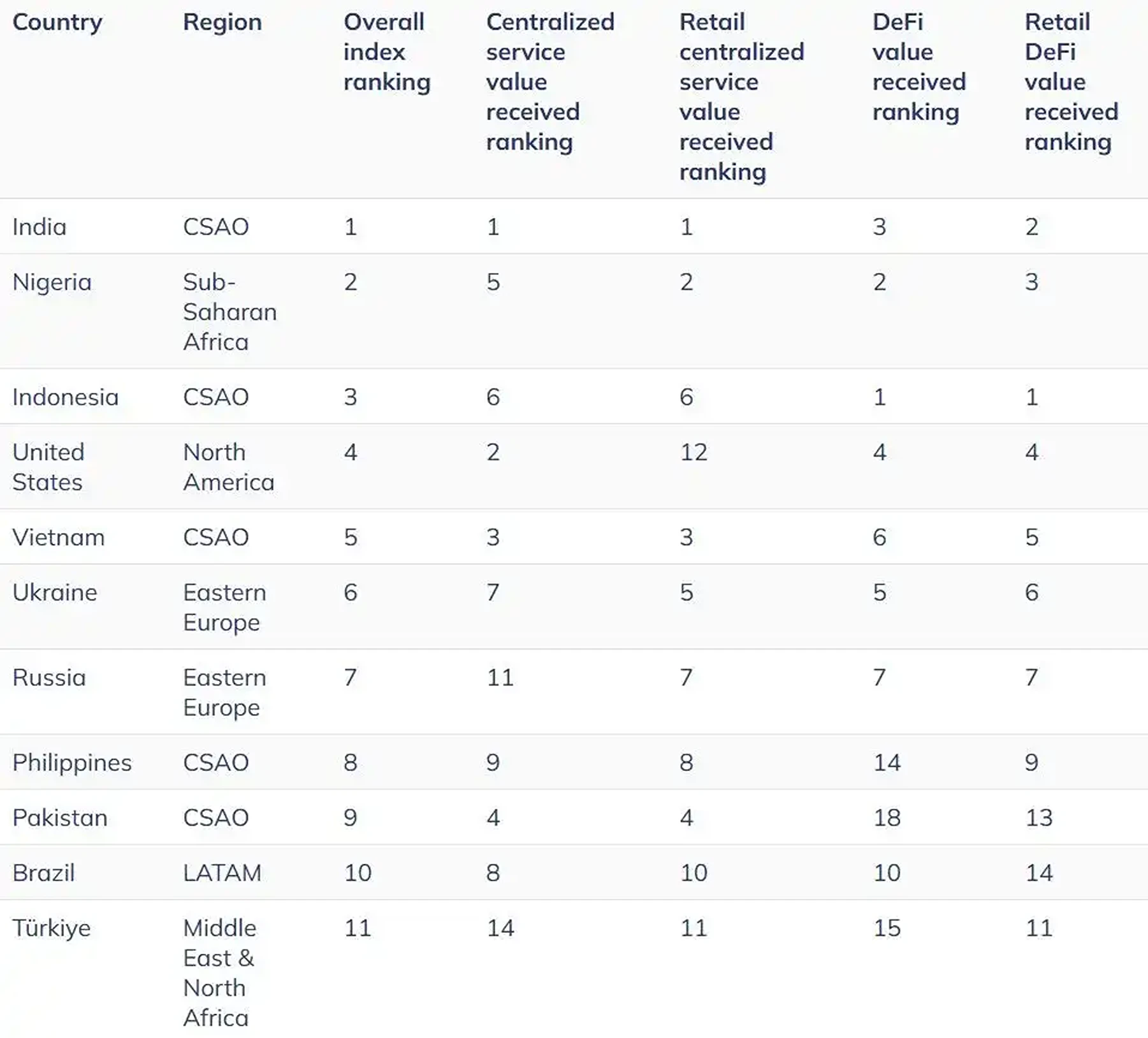

En su Informe sobre la Geografía de las Criptomonedas en 2024, Chainalysis revela que Asia Central y Meridional y Oceanía (CSAO) lideran la adopción mundial de las criptomonedas, ocupando un lugar destacado India, Indonesia y Filipinas.

Asia Central y Meridional y Oceanía lideran la adopción mundial de criptomonedas. Imagen vía Chainalysis

Las conclusiones del informe, basadas en datos de transacciones y tráfico web en 151 países, ponen de relieve el aumento de la adopción en los distintos niveles de renta, con un crecimiento significativo observado en los mercados emergentes y los países de renta media. La actividad de la DeFi y el uso minorista de las criptomonedas, especialmente en regiones como el África Subsahariana, América Latina y Europa del Este, están aumentando vertiginosamente, lo que refleja tendencias más generalizadas hacia aplicaciones prácticas del mundo real, como el envío de remesas y las pequeñas inversiones.

El informe indica que, aunque Norteamérica y Europa Occidental han visto crecer la adopción institucional, especialmente tras el lanzamiento de los ETFs de Bitcoin en los EEUU, la adopción minorista sigue siendo más sólida en las regiones en desarrollo.

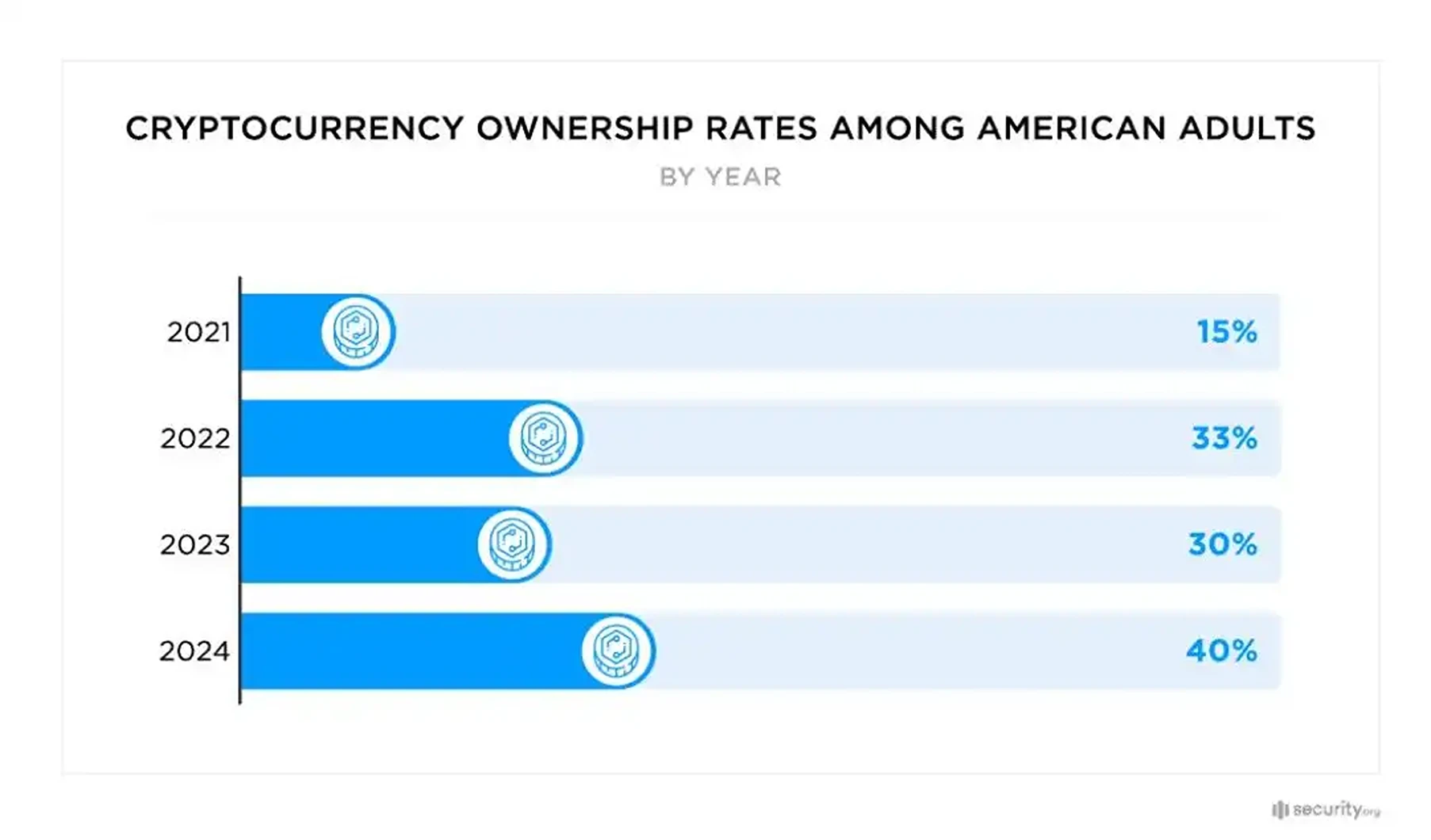

Mientras tanto, un estudio de Security.org ha revelado un crecimiento significativo de la propiedad y el entusiasmo por las criptomonedas en los EEUU. A principios de 2024, la propiedad de criptomonedas entre los estadounidenses alcanzaba el 40%, frente al 30% en 2023, y más de 93 millones de adultos eran propietarios de activos digitales. Predominaba el interés por Bitcoin, Ethereum, Dogecoin y Cardano. Nota: Esta encuesta a más de 1.500 estadounidenses se realizó antes de que la SEC aprobara los ETFs de Bitcoin.

Una encuesta reveló un crecimiento significativo de la propiedad y el entusiasmo por las criptomonedas en los EEUU. Imagen vía Security.org

La tenencia de criptomonedas por parte de mujeres aumentó notablemente del 18% al 29%, lo que se atribuye a figuras destacadas como la periodista especializada en criptomonedas Laura Shin y la CEO de Ark Invest, Cathie Wood, que abogan por la inversión en la tecnología de cadena de bloques.

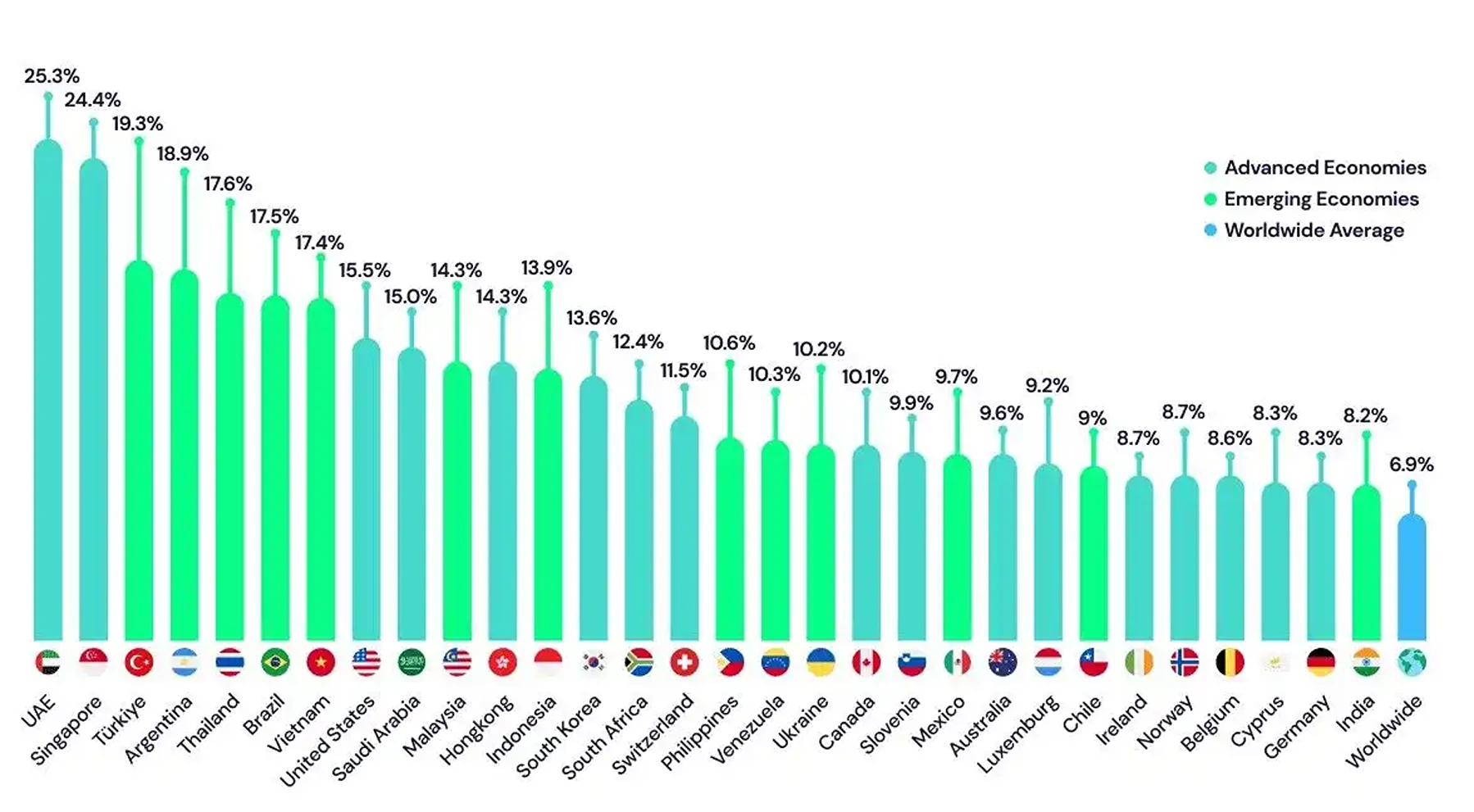

Según Triple A, una empresa de pagos con criptomonedas, la adopción está creciendo a un ritmo constante en todo el mundo, con una estimación de propiedad global del 6.8% en 2024, lo que supone más de 560 millones de personas. Los datos demográficos muestran que el 61% de los propietarios de criptomonedas son hombres, y el 34% tienen entre 25 y 34 años. Además, el 65% de los usuarios están interesados en realizar pagos con criptomonedas, lo que pone de relieve su potencial para una mayor integración en las transacciones cotidianas.

La adopción global de las criptomonedas se situaba en el 6.8% en 2024. Imagen vía Triple A

Los datos específicos de cada país revelan tasas de adopción variables, con Vietnam a la cabeza con un 21.19%, seguido de los EEUU con un 15.56%. El rápido crecimiento de la propiedad de criptomonedas tiene una tasa compuesta de crecimiento anual (TCAC) del 99%, superando a los métodos de pago tradicionales, que crecieron un 8% entre 2018 y 2023, según Triple A.

Conclusión

Está claro: la adopción global de las criptomonedas se está acelerando a un ritmo sin precedentes, impulsada por diversos factores regionales y demográficos.

Los mercados emergentes de Asia Central y Meridional, Oceanía y regiones como América Latina y el África Subsahariana lideran el uso minorista de criptomonedas, mostrando el papel práctico de los activos digitales en el envío de remesas y las microinversiones. Mientras tanto, el interés institucional en Norteamérica y Europa ha crecido, sobre todo tras el lanzamiento de los ETFs de Bitcoin en los EEUU, lo que indica una creciente aceptación en la sociedad. El aumento significativo de la participación en los EEUU, con un crecimiento notable entre las mujeres, subraya aún más el creciente atractivo de las criptomonedas.

En general, la propiedad global es ahora del 6.8% y el crecimiento supera a los métodos de pago tradicionales, por lo que las criptomonedas están cada vez más integradas en la vida diaria y en las carteras de inversión de todo el mundo.

La importancia de los casos de uso

Como hemos visto con otras tecnologías, no es la complejidad o la novedad lo que capta el interés del público, sino las formas tangibles en que puede resolver problemas y crear valor.

Tomemos como ejemplo los teléfonos inteligentes. Los primeros teléfonos móviles destacaban por hacer llamadas inalámbricas, pero no se adoptaron universalmente hasta que reunieron múltiples funciones en un solo dispositivo, desde navegar por Internet hasta la fotografía, pasando por la navegación GPS. La gente los adoptó no por la tecnología, sino por la comodidad que ofrecían en el mundo real.

Aplicaciones del mundo real: casos de uso exitosos que impulsan la adopción

Exploremos los casos de uso de la tecnología de cadena de bloques en el mundo real:

Banca y finanzas

En el sector bancario y financiero, la cadena de bloques está siendo adoptada de dos formas principales: por las instituciones financieras tradicionales y a través de los servicios financieros descentralizados nativos de la Web 3.0 (DeFi).

Las instituciones financieras tradicionales adoptan la tecnología de cadena de bloques: Muchos bancos están aprovechando la tecnología de cadena de bloques para mejorar la eficiencia operativa y garantizar la seguridad de las transacciones. Un ejemplo destacado es la creación por JPMorgan de la criptomoneda JPM Coin, que facilita las transferencias de pagos instantáneas. Del mismo modo, HSBC ha utilizado la cadena de bloques para agilizar la financiación de las operaciones comerciales, reduciendo el tiempo necesario para el procesamiento de documentos. En un movimiento innovador en 2023, JPMorgan ejecutó la primera liquidación de garantías en vivo basada en la tecnología de cadena de bloques, en la que participaron BlackRock y Barclays. Estas aplicaciones subrayan cómo la cadena de bloques puede mejorar los flujos de trabajo operativos, mitigar el fraude y reducir los costes de los sistemas bancarios tradicionales.

Servicios bancarios y financieros DeFi nativos de la Web 3.0: Plataformas como MakerDAO y Compound ofrecen soluciones descentralizadas de préstamos sin necesidad de intermediarios. Los usuarios pueden obtener intereses, asegurar préstamos y operar con activos dentro de un entorno en el que no se requieren terceros de confianza. Al emplear contratos inteligentes en plataformas como Ethereum, estas aplicaciones DeFi ofrecen una alternativa accesible y flexible a las finanzas convencionales.

Asistencia sanitaria

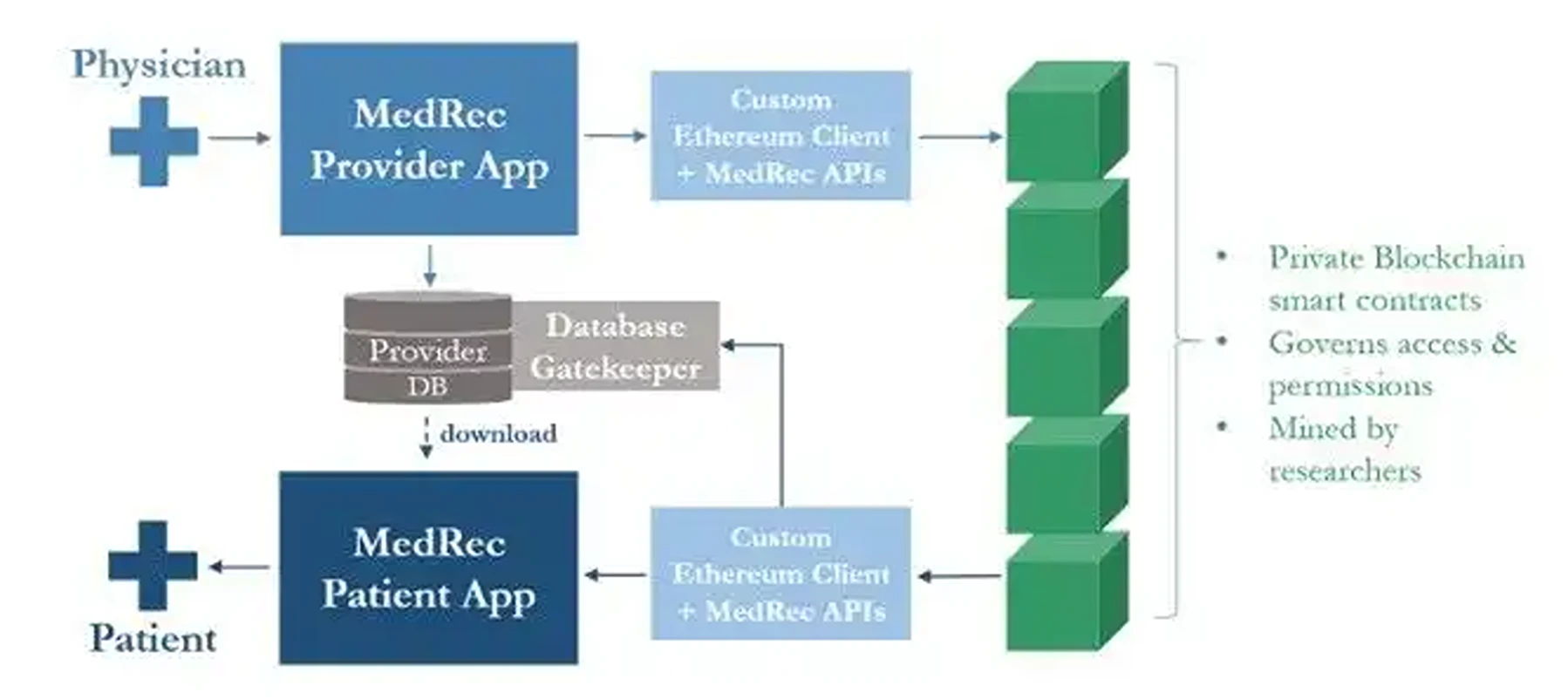

MedRed aprovechó los contratos inteligentes privados de Ethereum para compartir datos médicos.

La tecnología de cadena de bloques está redefiniendo el sector sanitario gracias a sus características fundamentales de seguridad, inmutabilidad y descentralización. Imagen vía Viral Communications.

-

Adopción por parte de las instituciones sanitarias tradicionales: Los proveedores de atención sanitaria tradicionales recurren cada vez más a la tecnología de cadena de bloques para reforzar la seguridad de los datos, proteger la privacidad de los pacientes y mejorar la eficacia de los procesos. Por ejemplo, Estonia ha adoptado la tecnología de cadena de bloques para proteger y gestionar los historiales médicos de los pacientes, garantizando que cualquier alteración sea transparente y verificable. Este uso de un registro distribuido inmutable mejora significativamente la integridad de los datos y frena el fraude.

-

Servicios sanitarios nativos de la Web 3.0: En el ámbito de la Web 3.0, están surgiendo plataformas descentralizadas como MedRec para gestionar los historiales médicos, otorgando a los pacientes el control sobre su propia información sanitaria. Esto facilita el intercambio seguro y eficiente entre pacientes y proveedores, mejorando la coordinación de la atención y la capacitación del paciente.

Gestión de las cadenas de suministro

El sector de las cadenas de suministro está experimentando una transformación gracias a las capacidades de la tecnología de cadena de bloques para mejorar la transparencia, la trazabilidad y la seguridad.

-

Mejora de la transparencia y la trazabilidad: Gracias al registro distribuido transparente de la cadena de bloques, todos los participantes en la cadena de suministro pueden acceder a los historiales de las transacciones, lo que es crucial para rastrear los productos desde su origen hasta el cliente final. Por ejemplo, Walmart emplea la tecnología de cadena de bloques para rastrear el origen de los productos alimenticios, lo que reduce drásticamente el tiempo necesario para seguir la pista de los productos desde las granjas hasta las tiendas, lo que garantiza una mayor seguridad alimentaria.

-

Refuerzo de la seguridad y la inmutabilidad: La naturaleza inmutable de los registros de la cadena de bloques mejora la seguridad de los datos de la cadena de suministro, haciéndolos resistentes a la manipulación y el fraude. De Beers, la prestigiosa empresa de diamantes utiliza la cadena de bloques para rastrear el viaje de los diamantes desde las minas hasta los minoristas, garantizando que su origen es ético.

-

Aumento de la eficacia: Al minimizar la dependencia de los procesos basados en papel, la cadena de bloques agiliza las operaciones de las cadenas de suministro, haciéndolas más rentables. Maersk ha colaborado con IBM para optimizar sus procesos de transporte utilizando la cadena de bloques, reduciendo el papeleo y mejorando la eficiencia.

Inteligencia artificial

Uso de la cadena de bloques en la IA. Imagen vía SingularityNET

La intersección de la tecnología de cadena de bloques y la inteligencia artificial (IA) está fomentando nuevas soluciones tanto en los sectores tradicionales como en las iniciativas de la Web 3.0.

-

Adopción tradicional de la tecnología cadena de bloques en la IA: Muchas organizaciones están combinando la IA con la tecnología de cadena de bloques para mejorar la integridad y el valor de los datos. Por ejemplo, los proveedores de atención sanitaria utilizan la IA para el diagnóstico de los pacientes, al tiempo que emplean la tecnología de cadena de bloques para asegurar la gestión de los datos de los pacientes, lo que garantiza la privacidad y la fiabilidad de los análisis de IA. En el sector financiero, los bancos emplean la IA para la evaluación de riesgos y el análisis predictivo, utilizando la tecnología de cadena de bloques para proteger los datos de las transacciones.

-

Iniciativas de IA nativas de la Web 3.0: Dentro del ecosistema de la Web 3.0, están surgiendo proyectos descentralizados de IA como SingularityNET. Este tipo de plataformas utilizan la tecnología de cadena de bloques para democratizar el acceso a los datos y a los modelos de IA, permitiendo a los usuarios crear, compartir y monetizar los servicios de IA.

Echa un vistazo a nuestro artículo sobre los mejores proyectos de IA con criptomonedas.

Seguridad de la identidad personal

La tecnología de cadena de bloques está resultando esencial para mejorar la seguridad de la identidad personal gracias a sus características de descentralización, inmutabilidad y cifrado.

-

Descentralización y control del usuario: Al descentralizar la gestión de la identidad, la cadena de bloques permite a las personas controlar sus datos personales, a diferencia de los sistemas tradicionales que almacenan la información de identidad en ubicaciones centralizadas susceptibles de sufrir ataques.

-

Inmutabilidad y fiabilidad: La naturaleza inmutable de los registros de la cadena de bloques establece un proceso fiable de verificación de la identidad, crucial para diversas aplicaciones como la votación y la distribución de prestaciones.

Implementaciones prácticas:

-

Soulbound Tokens: Estos tokens intransferibles representan credenciales y logros personales, lo que proporciona una medida fiable de la identidad.

-

Prueba de identidad (Proof of Personhood): Un sistema basado en una cadena de bloques que ofrece identidades digitales únicas y verificables, evitando múltiples identidades para un mismo individuo.

-

Polygon ID: Una solución de identidad autosuficiente basada en la cadena de bloques Polygon, que permite a los usuarios gestionar y controlar sus datos de identidad.

Bienes inmuebles

Puedes comprar terrenos virtuales en The Sandbox. Imagen vía Cointribune

El sector inmobiliario está adoptando cada vez más la tecnología de cadena de bloques, y tanto los proyectos tradicionales como los nativos de la Web 3.0 aprovechan sus ventajas.

-

La tecnología de cadena de bloques en el sector inmobiliario tradicional: Los mercados inmobiliarios convencionales están utilizando la tecnología de cadena de bloques para facilitar las transacciones y mejorar el mantenimiento de registros. La tokenización de los títulos de propiedad garantiza registros seguros y transparentes y reduce el fraude. Por ejemplo, Propy permite transacciones inmobiliarias globales a través de una plataforma de cadena de bloques, lo que minimiza el papeleo y mejora la eficiencia.

-

Innovaciones en la Web 3.0 inmobiliaria: Más allá de mejorar las transacciones tradicionales, la cadena de bloques está creando nuevas oportunidades en el ámbito de los bienes inmuebles virtuales. Plataformas como Decentraland y The Sandbox permiten a los usuarios comprar, vender y desarrollar terrenos virtuales, abriendo nuevas vías para las experiencias y los activos digitales.

Medios digitales y entretenimiento

La tecnología de cadena de bloques está reconfigurando significativamente las industrias de los medios digitales y el entretenimiento, y tanto los actores tradicionales como los nativos de la Web 3.0 están aprovechando sus capacidades.

-

Uso por parte de las empresas de medios tradicionales: Las empresas de medios tradicionales están explorando la tecnología de cadena de bloques para mejorar la monetización de contenidos y la gestión de derechos. Esta tecnología crea registros inmutables de los derechos de autor, garantizando que los creadores reciban una compensación justa. Por ejemplo, KodakOne proporciona una plataforma para gestionar los derechos de imagen de los fotógrafos, facilitando una distribución transparente de los ingresos.

-

Plataformas emergentes de entretenimiento Web 3.0: Las plataformas descentralizadas permiten a los creadores monetizar su trabajo directamente, prescindiendo de intermediarios. Audius, por ejemplo, ofrece un servicio descentralizado de streaming de música, que permite a los artistas un mayor control sobre su distribución y un compromiso directo con los seguidores. Además, los videojuegos basados en la cadena de bloques, como Axie Infinity, han introducido modelos económicos en los que los jugadores pueden obtener criptomonedas y negociar los activos del juego como NFTs.

Tokenización de activos del mundo real

La tokenización de activos del mundo real (RWAs) mediante la tecnología de cadena de bloques está ganando adeptos, aprovechando características como la inmutabilidad, la transparencia y la propiedad fraccionaria.

-

Ventajas de la inmutabilidad y la transparencia: Las cadenas de bloques públicas garantizan que, una vez tokenizado un activo, sus registros de propiedad y transacciones permanezcan inmutables y fácilmente verificables. Esta transparencia aumenta la confianza y reduce la probabilidad de fraude.

-

Facilitar la propiedad fraccionaria: La tokenización permite la propiedad fraccionaria de los activos, lo que hace que las inversiones sean más accesibles a un mayor número de inversores. Esto reduce significativamente las barreras de entrada para activos como los bienes inmuebles y el arte.

Ejemplos:

-

Tokenización inmobiliaria: Plataformas como RealT y Propy permiten a los inversores adquirir la propiedad fraccionaria de propiedades, democratizando el acceso a las inversiones inmobiliarias.

-

Arte y coleccionismo: Plataformas como Maecenas posibilitan la tokenización de obras de arte y objetos de colección, permitiendo a los inversores poseer piezas valiosas.

-

Materias primas: Empresas como Paxos están tokenizando materias primas como el oro, proporcionando una representación digital que puede negociarse en redes de cadenas de bloques.

¿Quieres obtener más información? Nuestro artículo sobre los mejores proyectos de RWAs explica cómo estas empresas están estableciendo nuevos estándares de seguridad financiera, eficiencia e inclusión.

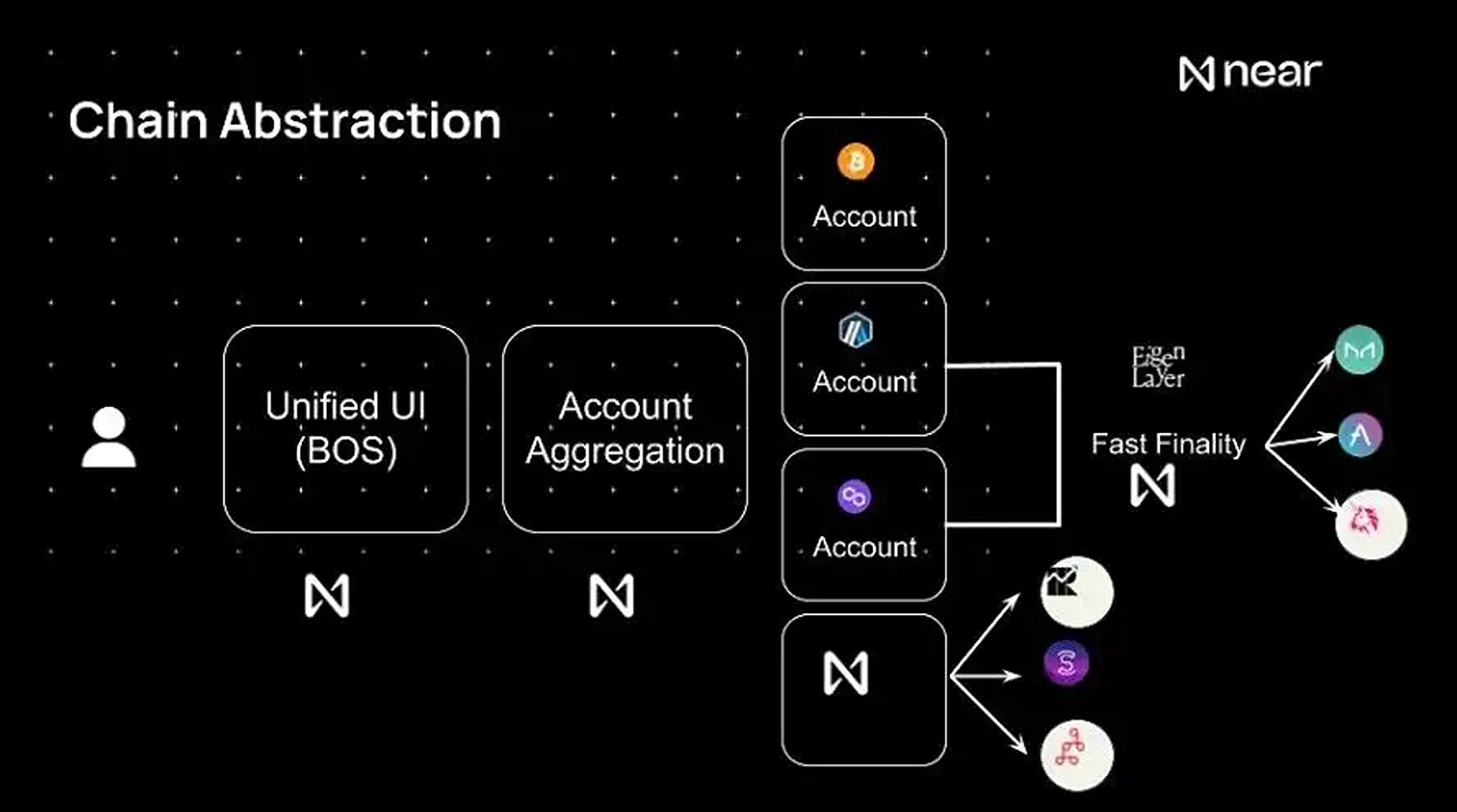

Dar sentido a la tecnología de cadena de bloques: Abstracción de cuentas y de cadenas

La complejidad de las criptomonedas y la tecnología de cadena de bloques mantiene alejados a muchos usuarios potenciales. Por ello, el sector está intentando idear formas de hacer que el aspecto de la cadena de bloques sea invisible para el ciudadano de a pie. La abstracción de cadenas y cuentas son dos soluciones en esa dirección.

Abstracción de cadenas

La abstracción de cadenas es un concepto que mejora las interacciones entre diferentes redes de cadenas de bloques mediante herramientas y protocolos entre cadenas. Hace hincapié en que los usuarios se relacionen con aplicaciones en lugar de con cadenas de bloques específicas, permitiéndoles utilizar sus cuentas de forma flexible sin preocuparse de la red subyacente.

La abstracción de cadenas mejora las interacciones entre las redes de cadenas de bloques. Imagen vía Medium

Entre los componentes clave de la abstracción de cadenas se incluyen:

-

Interoperabilidad: Facilita la interacción fluida entre cadenas de bloques sin necesidad de que cada una disponga de protocolos únicos.

-

Desarrollo simplificado: Los desarrolladores pueden crear aplicaciones utilizando una interfaz unificada, simplificando el proceso.

-

Comunicación entre cadenas: Permite la transferencia de datos y valor a través de diferentes redes de cadenas de bloques, esencial para aplicaciones descentralizadas complejas.

-

Normalización: Establece normas o protocolos que reducen las diferencias entre cadenas de bloques, normalizando las transacciones, los contratos inteligentes y el acceso a los datos.

-

Experiencia de usuario mejorada: Proporciona una interfaz coherente para que los usuarios interactúen con múltiples cadenas de bloques sin entender sus detalles técnicos.

-

Soluciones de capa 2 y cadenas laterales: Integra estas tecnologías para mejorar la escalabilidad y la eficiencia, facilitando las interacciones.

NEAR Protocol es un proyecto que trabaja en la abstracción de cadenas. Según The Rollup, hay más de 80 proyectos de este tipo.

Mapa del mercado de la abstracción de cadenas. Imagen vía X

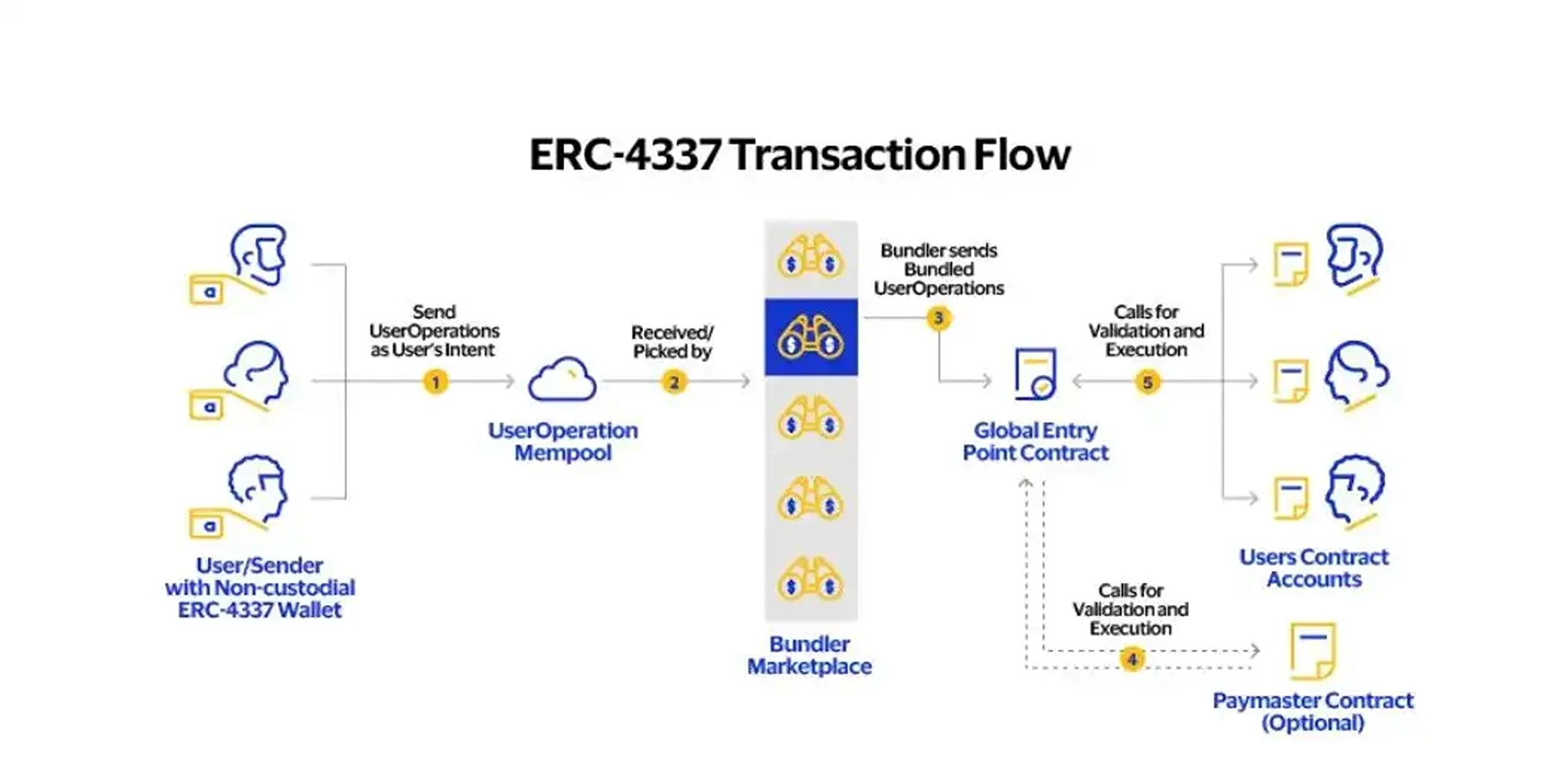

Abstracción de cuentas

La abstracción de cuentas es un concepto destinado a simplificar las interacciones de los usuarios con los sistemas de cadena de bloques, desligando la propiedad de las cuentas de la criptografía tradicional basada en claves. Tradicionalmente, las cuentas se dividían en Cuentas de Propiedad Externa (EOA), controladas por claves privadas, y cuentas contractuales, que operaban con funcionalidades predefinidas, pero carecían de propiedad. Esta estructura imponía engorrosos procesos de transacción, que obligaban a los usuarios a firmar cada acción individualmente.

La ética de la abstracción de cuentas pretende mejorar la experiencia del usuario y la accesibilidad, permitiendo que una lógica de verificación arbitraria defina el control de la cuenta. Este cambio aborda barreras clave para la adopción de las criptomonedas, como experiencias de usuario complejas, curvas de aprendizaje pronunciadas y los desafíos de la autocustodia.

La abstracción de cuentas pretende simplificar las interacciones del usuario con los sistemas de cadena de bloques. Imagen vía Visa

Las características clave de la ERC-4337 son:

-

Experiencia de usuario simplificada: Los usuarios pueden autorizar transacciones utilizando múltiples métodos, como la verificación biométrica o las identidades digitales, reduciendo la dependencia de las claves privadas.

-

Recuperación social: Los usuarios pueden designar a personas de confianza como tutores que pueden ayudar a recuperar el acceso a las cuentas, proporcionando una red de seguridad contra la pérdida o el robo de claves.

-

Abstracción de gas: Los usuarios pueden pagar comisiones de transacción utilizando varios tokens, en lugar de tener que mantener un saldo específico de criptomonedas para las comisiones de gas.

-

Seguridad programable: Los monederos inteligentes pueden implementar la autenticación multifactor y otras medidas de seguridad avanzadas, mejorando la protección de los activos de los usuarios.

-

Esquemas de firma personalizados: Los usuarios pueden optar por métodos de firma alternativos, aumentando potencialmente la seguridad frente a amenazas emergentes como la computación cuántica.

-

Transacciones por lotes: Los monederos de contratos inteligentes pueden ejecutar varias operaciones en una sola transacción, agilizando acciones complejas que normalmente requerirían varios pasos.

La abstracción de cuentas sirve para varios casos de uso:

-

Abstracción de Gas con Paymasters: Permite a los usuarios pagar comisiones de transacción con cualquier token ERC20 en lugar de requerir un saldo en una criptomoneda específica, como ETH. Los Paymasters pueden patrocinar estas comisiones, mejorando la accesibilidad.

-

Recuperación social: Permite a los usuarios nombrar guardianes de confianza que pueden ayudar a recuperar el acceso a su monedero si se pierden las claves, protegiendo contra el robo y el error del usuario.

-

Interruptor de hombre muerto (Dead Man’s Switch): Funciona como un testamento digital, permitiendo la transferencia automática de la propiedad del monedero a una cuenta designada en determinadas condiciones, como la inactividad o el fallecimiento del usuario.

-

Seguridad programable: Integra funciones como la autenticación de dos factores (2FA) y la verificación de identidad en el mundo real, proporcionando mejoras de seguridad personalizables para los monederos.

-

Esquemas de firma personalizados: Soporta esquemas de firma alternativos y potencialmente resistentes al quantum, lo que aumenta la seguridad y prepara los monederos para el futuro frente a nuevas amenazas.

-

Transacciones por lotes: Permite a los usuarios ejecutar múltiples acciones en una sola transacción, agilizando operaciones complejas y ahorrando tiempo al automatizar secuencias de acciones.

Lo que piensan los expertos

A medida que las criptomonedas ganan adeptos, los observadores del sector consideran que las aplicaciones en el mundo real y las innovaciones financieras son fundamentales para el futuro de la adopción de las criptomonedas.

Al Alof, fundador y director ejecutivo de la plataforma de criptomonedas e intercambio de divisas ChicksX, y Ethan Keller, presidente de Dominion, una red mundial de asesores jurídicos y financieros, compartieron sus puntos de vista con Coin Bureau sobre los factores clave y los obstáculos para el potencial de las criptomonedas en la sociedad. Ambos consideran muy prometedor el papel de las criptomonedas en la mejora del acceso financiero y la transformación de la propiedad tradicional de activos.

Las aplicaciones del mundo real impulsan la adopción

Alof identifica el aumento de las aplicaciones prácticas de las criptomonedas en zonas con una infraestructura financiera limitada como uno de los principales impulsores de la adopción, especialmente a través de las monedas estables. Señala su creciente popularidad en regiones de renta baja y media-baja, como el África Subsahariana, Sudamérica y el Sudeste Asiático, donde las monedas estables ofrecen "un medio accesible de transferir valor" sin la volatilidad asociada a otras criptomonedas. Según Alof, las monedas estables como USDC y USDT han tenido un impacto apreciable en estas zonas, y ahora representan aproximadamente el 30% de las remesas mundiales, según informa Circle.

DeFi es otra tendencia importante que Alof considera decisiva para ampliar el acceso financiero en todo el mundo. Las plataformas DeFi, que incluyen exchanges descentralizados (DEX) y protocolos de préstamo, permiten a los usuarios pedir prestado, prestar y realizar intercambios de activos sin intermediarios. Estas plataformas están ganando importancia, y algunos bancos tradicionales e instituciones gubernamentales están empezando a apoyar las iniciativas DeFi o a asociarse con ellas. En su opinión, esto demuestra el potencial de DeFi como "una alternativa viable a los sistemas financieros tradicionales", a medida que las instituciones más establecidas reconocen su valor.

Tokenización y NFTs: Nuevas fronteras en la propiedad de activos

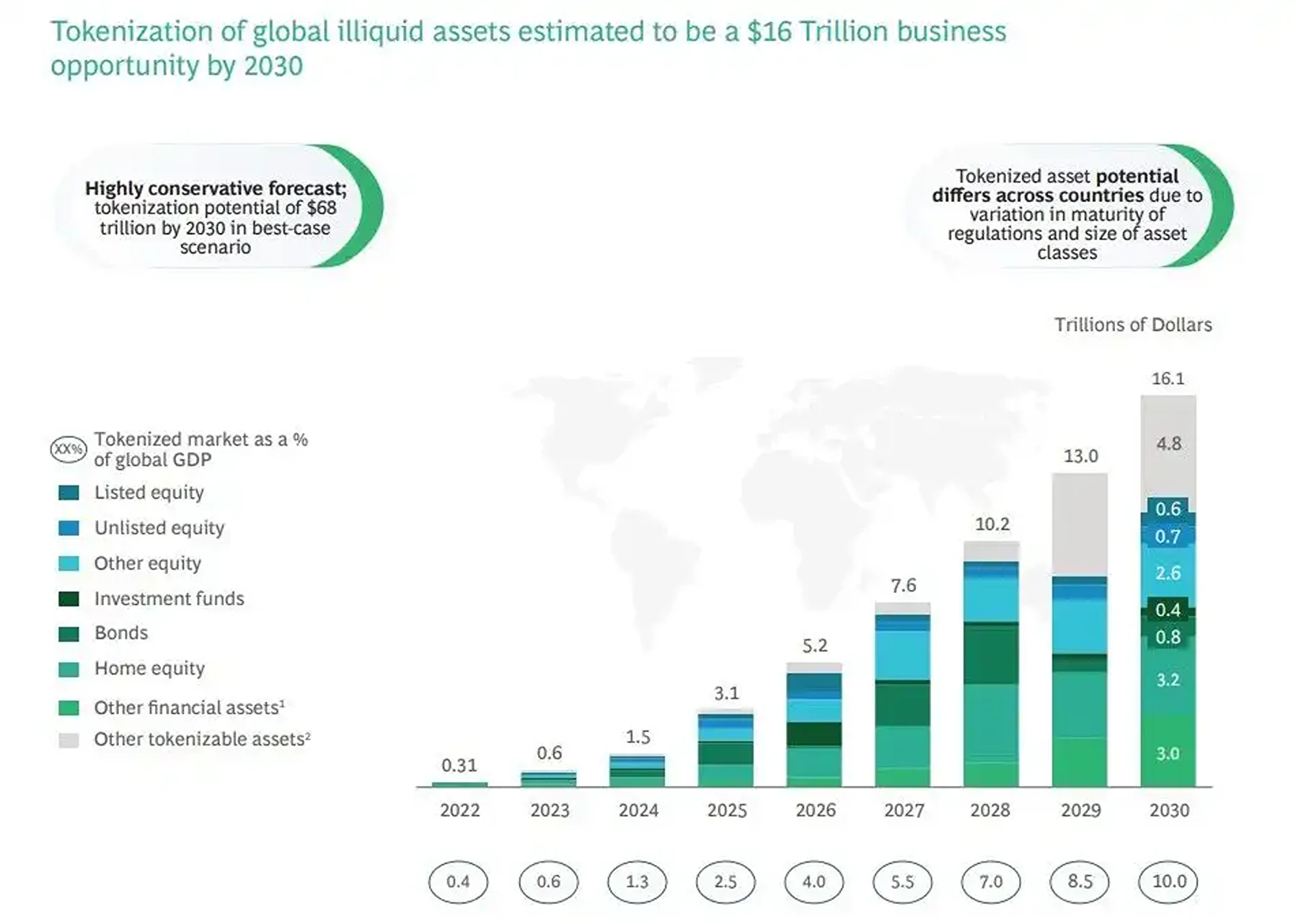

Se calcula que la tokenización de activos ilíquidos será una oportunidad de negocio de 16 billones de dólares en 2030. Imagen vía Boston Consulting Group

Keller prevé un poderoso papel para la tokenización en la remodelación de las finanzas durante la próxima década. Para 2030, la tokenización de activos tradicionalmente ilíquidos podría convertirse en una industria de 16 billones de dólares, especialmente a través de aplicaciones como las hipotecas titulizadas y los valores respaldados por activos. La tokenización ofrece un "inmenso potencial en las finanzas", explicó, ya que permite pasar de activos ilíquidos a activos líquidos, lo que podría aportar nuevas eficiencias y accesibilidad al sector financiero. También considera que la tokenización es especialmente prometedora para el metaverso y para la venta de entradas digitales, áreas en las que podría "revolucionar la propiedad y la accesibilidad de los activos".

Keller también señala el creciente interés de las empresas por los NFTs y las tecnologías de activos digitales, señalando que "casi tres cuartas partes de las empresas encuestadas explorarán los activos de criptomonedas y digitales como los NFTs o las monedas estables" en los próximos años. Este optimismo se deriva de las experiencias positivas de los primeros en adoptarlas, que han integrado los activos digitales en sus operaciones. "La mayoría de los directores ejecutivos confían en las criptomonedas", dijo Keller, añadiendo que los que tienen experiencia práctica tienden a ser “los más optimistas”, lo que demuestra el potencial actual y futuro de las criptomonedas para añadir valor a nivel empresarial.

Superar las barreras percibidas para la adopción

Mientras que algunos, entre los que nos incluimos, argumentan que la complejidad técnica de la cadena de bloques obstaculiza su adopción, Alof no está de acuerdo y lo considera un concepto erróneo. Aunque la cadena de bloques es compleja, Alof afirma que sigue siendo accesible gracias a "una amplia gama de software fácil de usar" creado en torno a proyectos de cadena de bloques de código abierto. Plataformas como Bitcoin tienen un "diseño preciso y complejo, pero permiten interacciones sencillas. En su opinión, la facilidad de uso es más importante que la mera innovación técnica, como demuestra la dominancia de criptomonedas consolidadas como Bitcoin y Ethereum.

Aprendiendo del sector FinTech, Alof también subraya la importancia de «navegar por las aguas del cumplimiento normativo» al tiempo que se mantiene la confianza y la seguridad, ambas esenciales para la confianza del usuario. Reflexionando sobre anteriores fracasos de las finTech, como la desaparición de Clinkle, Alof sugiere que las criptomonedas deben "innovar y ser tecnológicamente relevantes" para seguir siendo competitivas.

Afrontar los desafíos: Regulación, seguridad y accesibilidad

Para avanzar, Alof identifica la regulación, la seguridad y la accesibilidad como desafíos clave. Los diferentes enfoques reguladores en todo el mundo han creado un panorama complejo, y algunas restricciones limitan la capacidad de los usuarios para dedicarse a las criptomonedas. Subraya la necesidad de contar con entornos normativos que apoyen la innovación en lugar de sofocarla, y señala que las leyes excesivamente restrictivas "limitan la capacidad de los usuarios para realizar transacciones con criptomonedas".

Los problemas de seguridad, como los esquemas de pump & dump, las estafas con NFTs y los colapsos de los exchanges, siguen afectando a la percepción pública. Incidentes como el derrumbamiento de FTX han "agravado la sensación de negatividad" en torno a las criptomonedas, por lo que es esencial abordar los problemas de seguridad para fomentar una mayor confianza. Por último, la accesibilidad sigue siendo un desafío, ya que las transacciones de criptomonedas irreversibles y las complejidades de la privacidad pueden resultar intimidatorias. Simplificar el proceso de transacción manteniendo al mismo tiempo un valor sólido, argumentó Alof, es esencial para una adopción más amplia.

Conclusión

Aunque la tecnología que hay detrás de las criptomonedas es revolucionaria, su adopción no dependerá de la sofisticación técnica, sino de las soluciones prácticas y reales que ofrezca. Al igual que Internet se hizo omnipresente no por su arquitectura subyacente, sino por las comodidades que aportó a la vida cotidiana, el verdadero potencial de la cadena de bloques reside en la forma en que se integra perfectamente en nuestras actividades diarias.

Desde mejorar el acceso financiero en regiones desatendidas hasta remodelar sectores como el inmobiliario, la sanidad y la identidad digital, la cadena de bloques ya ha empezado a demostrar su capacidad para resolver problemas del mundo real. El futuro de la adopción de las criptomonedas estará impulsado por casos de uso que mejoren la comodidad, la seguridad y la inclusión, convirtiendo la tecnología en una parte invisible de nuestras vidas.