En los últimos años, el mundo de las criptomonedas ha surgido como una fuerza revolucionaria, desafiando al ecosistema financiero tradicional y atrayendo la atención de inversores, instituciones y responsables políticos. No obstante, este tipo de activos digitales han sido un fenómeno innovación y volatilidad, con precios que pueden dispararse o desplomarse en cuestión de horas.

Es importante señalar que el Bitcoin ha sido reconocido como una forma de «oro digital» y una cobertura frente a los instrumentos financieros tradicionales. Por ello, esta opinión ha alimentado la percepción de que los mercados de criptomonedas podrían estar influenciados y vinculados por los factores macroeconómicos. Sin embargo, la realidad podría ser mucho más compleja.

En este análisis exploraremos la influencia y correlación entre los activos digitales y el contexto económico global.

¿Se correlacionan los precios de las criptomonedas con los cambios en las tasas de interés?

Cabe destacar que los periodos de tasas de interés históricamente bajas alimentan por lo general el apetito de los inversores por activos de mayor rendimiento. Además, como referencia la corrida alcista del 2021 en el mercado de las criptomonedas, coincidió curiosamente con un período de condiciones monetarias «ultralaxas», lo que creó la pregunta sobre cuál es el impacto de las tasas de interés en las valoraciones de las criptomonedas.

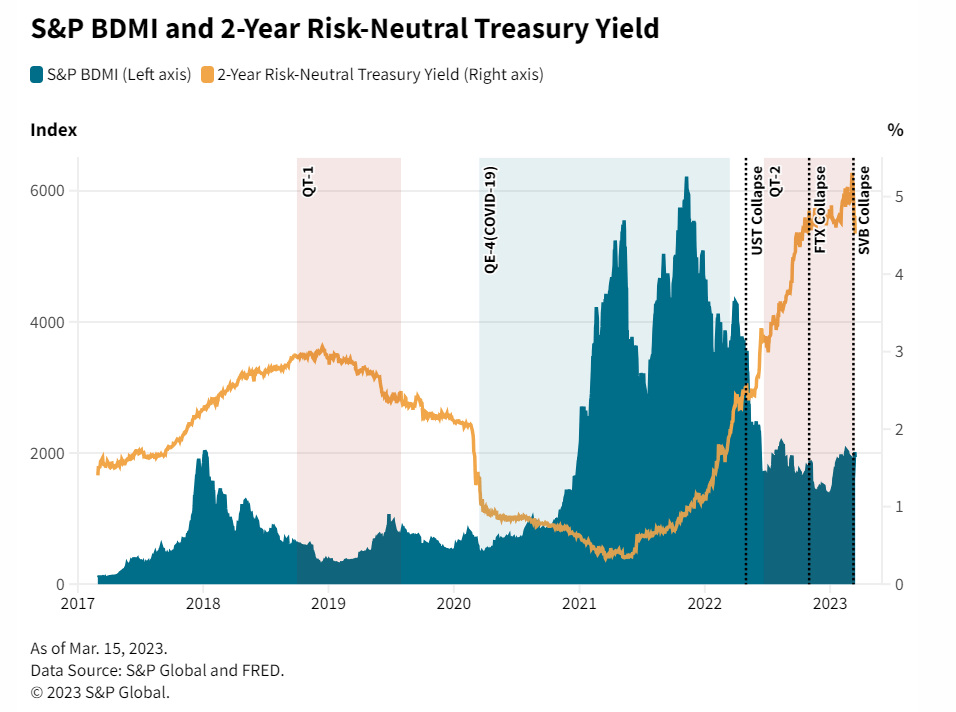

Por ello, para medir las expectativas del mercado a corto plazo sobre la evolución de las tasas de interés estadounidenses, podemos comparar los datos entre el «S&P BDMI» y el rendimiento del Tesoro neutral al riesgo a 2 años.

Es importante señalar que estos dos índices han presentado una correlación histórica de –0,33 y el índice «S&P Cryptocurrency Broad Digital Market Index» (S&P BDMI), refleja un amplio universo de inversión de activos digitales que cotizan en bolsas digitales abiertas.

Según los datos de S&P Global, las tasas de interés y el índice de criptomonedas han mostrado una correlación inversa el 63% del tiempo desde mayo del 2017. Esto aumenta al 75% desde mayo del 2020, tras el inicio de la pandemia de COVID-19.

- Cómo los Smart Contracts están transformando los negocios

Asimismo, los expertos señalan que esta relación inversa generalmente coincide con cómo se esperaría que se comportaran los activos tradicionales como las acciones.

Por otro lado, algunos expertos argumentan que los criptoactivos podrían tener demanda en un entorno de altas tasas de interés/alta inflación porque podrían servir como reserva de valor. Sin embargo, para dar una respuesta concreta, los expertos consideran que el historial de las criptomonedas es demasiado prematuro para demostrarlo aún.

La correlación entre las políticas monetarias y los criptomercados

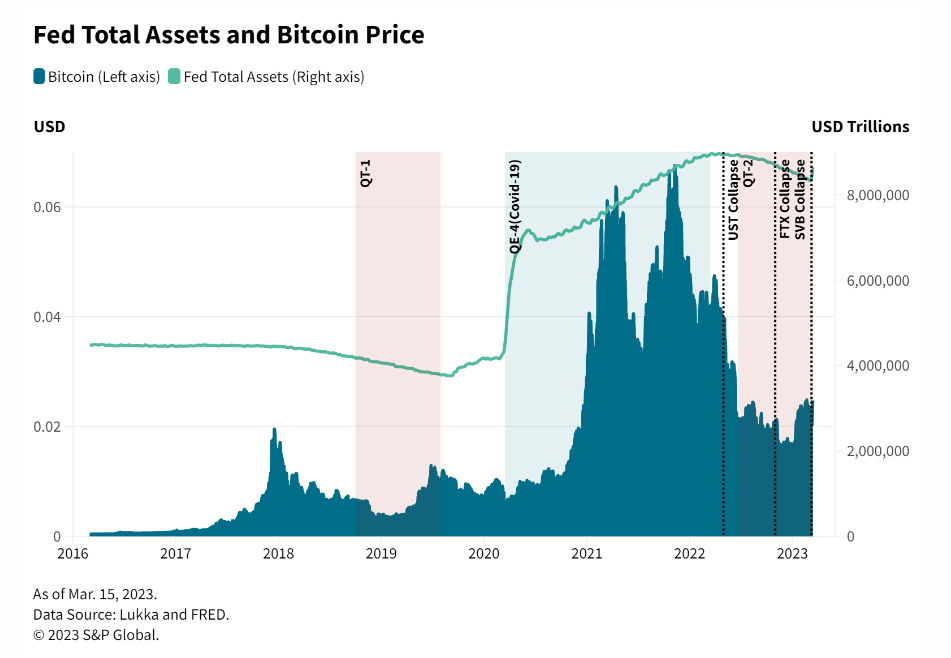

Cabe destacar que cuando las tasas de interés alcanzaron el límite cero después de la «Gran Recesión» y el crecimiento económico siguió siendo lento, los bancos centrales buscaron herramientas adicionales para estimular la actividad.

Como referencia, una de estas herramientas fue la flexibilización cuantitativa y expansión cuantitativa, en la que los bancos centrales compran principalmente títulos de renta fija emitidos por el gobierno, normalmente con vencimientos relativamente largos. Esto permitió a los bancos centrales relajar aún más las condiciones financieras y reducir los costos de financiamiento a largo plazo al reducir las primas por plazo de los bonos gubernamentales.

Es importante señalar que después del repunte del Bitcoin en 2017, una importante caída de precios en 2018 coincidió con el programa de reducción del balance de la Reserva Federal estadounidense (FED). Además, hubo otra corrida alcista en el 2020, en la que Bitcoin se apreció un 1.000%.

Esto coincidió con un programa de expansión cuantitativa que comenzó durante la COVID-19 en el 2020, que estimuló el interés de los inversores en activos de mayor rendimiento como las criptomonedas.

Asimismo, el Bitcoin alcanzó un máximo en noviembre del 2021, antes de entrar en un «criptoinvierno» en el que perdió más de dos tercios de su valor en seis meses, a medida que disminuía el apetito del mercado por activos de riesgo. Esta desaceleración tuvo lugar durante una política monetaria restrictiva que comenzó en junio del 2022.

No obstante, la caída del precio del Bitcoin también se ha combinado con eventos específicos como el colapso de la Stablecoin TerraUSD (UST) en mayo del 2022 y del exchange de criptomonedas FTX en noviembre del mismo año.

Vínculos entre el estrés financiero y la volatilidad del mercado tradicional con las criptomonedas

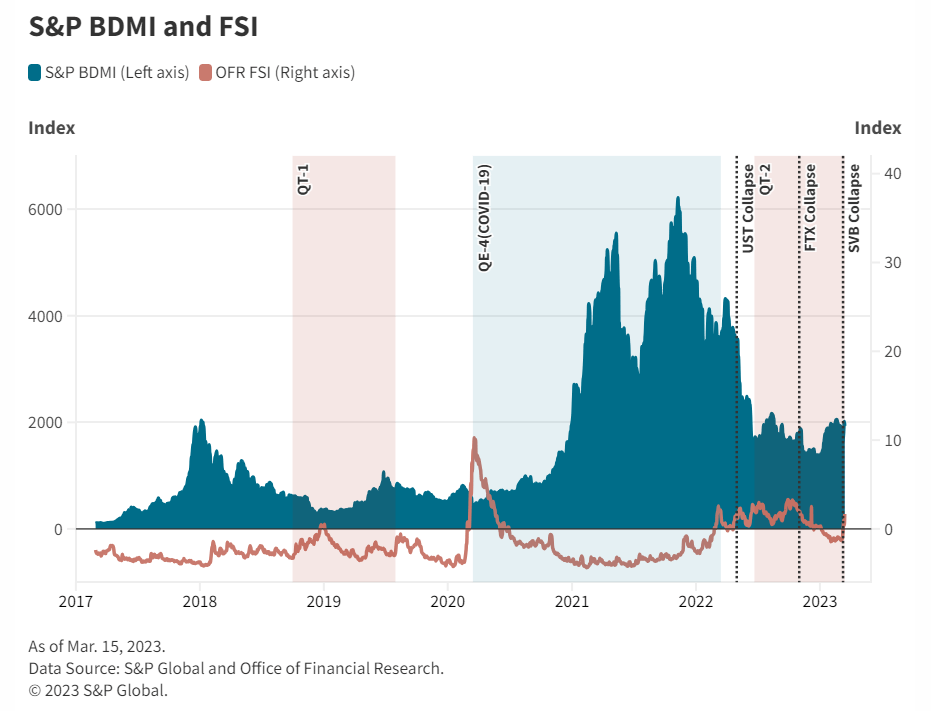

Por otro lado, algunos expertos también han señalado que el aumento del estrés financiero y la volatilidad del mercado generalmente están asociados con la caída de los precios de las criptomonedas. Como referencia podemos observar el Índice de Estrés Financiero (FSI) que mide el estrés en los mercados financieros globales y el S&P BDMI, observando su correlación inversa.

Es importante señalar que el índice FSI, es positivo cuando los niveles de estrés están por encima del promedio y negativo cuando los niveles de estrés están por debajo del promedio.

Cabe destacar que el FSI se volvió positivo a principios de marzo del 2020, el día en que la OMS declaró que la COVID-19 era una pandemia mundial. Este shock se sintió en los criptomercados, donde el Bitcoin perdió más del 40% de su valor y muchas otras criptomonedas también se desplomaron, junto con las acciones.

Posteriormente, el Bitcoin inició una carrera alcista, junto con otros activos, que continuó hasta finales de 2021. Además, el FSI se volvió positivo a mediados del 2022, cuando las consecuencias del conflicto entre Rusia y Ucrania ejerció una presión al alza sobre la inflación y, en consecuencia, elevando las expectativas de subida de los tipos de interés.

Adicionalmente, el FSI pasó a ser positivo por última vez a mediados de marzo del 2023, aunque en menor medida que en 2022 o 2020.

Asimismo, también la quiebra de algunos bancos estadounidenses y la desvinculación de importantes Stablecoins como USDC y DAI, añadieron presión significativa al criptomercado. Dichos eventos, resaltan los riesgos de contagio de las finanzas tradicionales a los sistemas financieros descentralizados.

La relación de las criptomonedas con la macroeconomía se fortalece

Finalmente, los criptoactivos no están exentos del efecto de los cambios macroeconómicos, incluso si el rendimiento también se ve impulsado por otros factores como la tecnología y el sentimiento del mercado. Además, los expertos señalan que la relación del criptomercado con los indicadores macroeconómicos podría volverse más fuerte a medida que más inversores institucionales recurran a las criptomonedas.

Si esto sucede, el riesgo de contagio entre los activos tradicionales y criptográficos podría aumentar potencialmente, influyendo en ambos sectores. Además, con los reguladores que demuestran un mayor escrutinio de los riesgos de criptomonedas, las interconexiones entre el criptoecosistema en rápida evolución, la economía global y los mercados financieros continuarán moldeándose.

Cabe destacar que la correlación e influencia entre los mercados de criptomonedas y los factores macroeconómicos subraya la naturaleza evolutiva tanto del sector de las criptomonedas, como del sistema financiero mundial. Por ello, a medida que el mundo financiero tradicional y el digital siguen convergiendo, comprender la interacción entre estos dos ámbitos es de vital importancia.

Asimismo, para los inversores, este vínculo entre ambos sectores añade una capa de complejidad a la hora de construir carteras diversificadas. Esto debido a que las criptomonedas actualmente no pueden considerarse una clase de activos aislada, sino que interactúan con el panorama económico más amplio.

Por otro lado, los reguladores deberán lidiar con esta dinámica cambiante, con el objetivo de lograr un equilibrio adecuado entre el fomento de la innovación y la protección de los inversores, que resulta cada vez más difícil cuando las criptomonedas cada vez se vinculan más a la evolución macroeconómica.