En un año lleno de incertidumbre en el espacio de las criptomonedas, se ha estado desarrollando una nueva tendencia: una salida de stablecoins que ya dura 18 meses consecutivos y ha visto que la dominancia del mercado de las stablecoins caiga al 11.6%.

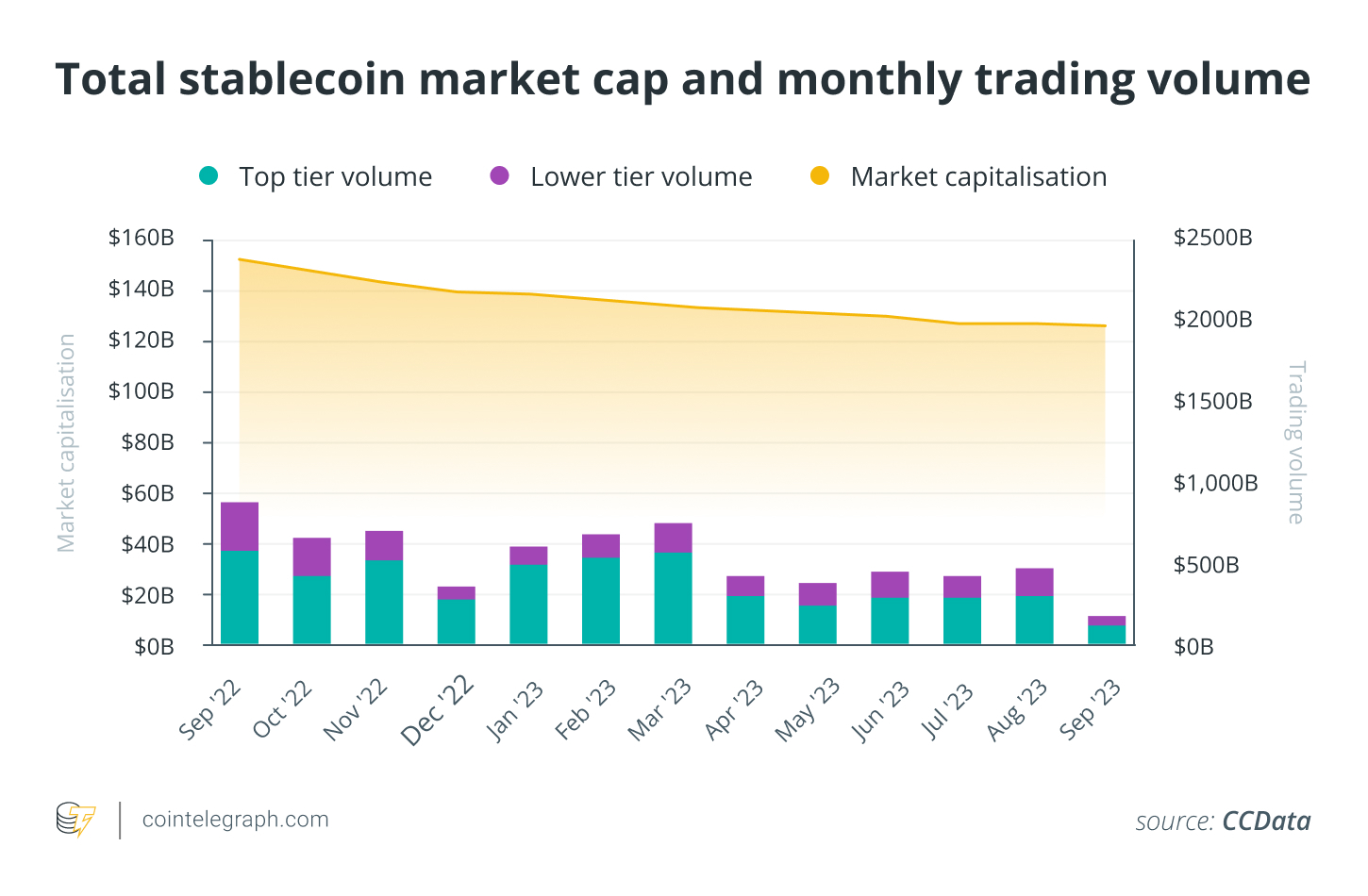

Según un informe de CCData, la capitalización total de mercado del sector de las stablecoins en julio fue de USD 124,000 millones en medio de una disminución de 18 meses que afectó a la mayoría de las principales stablecoins. Mientras que Pax Dollar ($USDP), USD Coin ($USDC) y Binance USD ($BUSD) vieron disminuciones, la stablecoin más grande por capitalización de mercado, Tether ($USDT), ha seguido creciendo.

Las stablecoins son una clase de criptomonedas que intentan mantener la estabilidad de precios a través de una variedad de métodos. La mayoría de las principales stablecoins están respaldadas por monedas fiat, aunque otras están respaldadas por criptomonedas o materias primas, o se basan en algoritmos.

Las razones detrás de la reciente salida no están del todo claras y podrían ser multifacéticas.

La suspensión de los depósitos de moneda fiat en Binance.US tras una demanda de la Comisión de Valores y Bolsa de los Estados Unidos, junto con la decisión de MakerDAO de eliminar $USDP de sus reservas debido a que no generaba ingresos adicionales, impactó en el sector.

Los volúmenes de negociación de stablecoins aumentaron un 10.9% a USD 406,000 millones en agosto, pero la actividad en los exchanges centralizados está luchando, con volúmenes de negociación totales "en camino" a seguir disminuyendo en septiembre, según el informe de CCData.

El informe de CCData señala las demandas de la SEC contra los principales exchanges de criptomonedas Binance y Coinbase y la carrera por listar un fondo cotizado en bolsa (ETF) de Bitcoin ($BTC) como factores que contribuyen al aumento de los volúmenes de negociación de stablecoins.

Estos factores sugieren que las stablecoins siguen funcionando como refugios seguros para los inversores, lo que significa que la salida podría estar relacionada con otros factores, como inversores que cambian sus stablecoins para comprar activos tradicionales a medida que salen del espacio de las criptomonedas o para aprovechar los crecientes rendimientos en valores de renta fija.

La rentabilidad de los bonos del Tesoro de EE. UU. a 10 años, por ejemplo, ha estado aumentando a medida que la Reserva Federal eleva las tasas de interés para combatir la inflación. Mientras que el rendimiento de estos bonos estuvo por debajo del 0.4% en un momento en 2020, ahora está en el 4.25%.

Kadan Stadelmann, director de tecnología de la plataforma blockchain Komodo, le dijo a Cointelegraph que una de las razones por las que los inversores compran bonos del Tesoro es la "mayor certeza detrás de ellos". A pesar de que los gobiernos "como el de EE. UU. pueden enfrentar problemas significativos de deuda, todavía se les considera estables para la gran mayoría de las personas". Stadelmann añadió:

"Mientras tanto, las stablecoins se perciben como más arriesgadas porque el mercado cripto todavía está en gran parte sin regulación. Además, los rendimientos de las stablecoins no están completamente garantizados. Esto significa que si las tasas de interés son comparables entre ambas opciones, los inversores son más propensos a elegir los bonos del Tesoro en lugar de las stablecoins".

Profundizando más, la disminución en la capitalización de mercado del sector de las stablecoins podría influir significativamente en el mercado de criptomonedas en general. Las stablecoins se utilizan a menudo como medio de intercambio y reserva de valor en transacciones cripto, lo que significa que si la demanda de stablecoins disminuye, podría reducir la liquidez y eficiencia del mercado de criptomonedas en su conjunto.

La oferta circulante de stablecoins se disparó a largo plazo

Mientras que la capitalización de mercado total del sector de las stablecoins ha estado disminuyendo durante 16 meses consecutivos, el informe de CCData detalla que los volúmenes de negociación no han sufrido el mismo destino.

Hablando con Cointelegraph, Becky Sarwate, jefa de comunicaciones de la plataforma de negociación de criptomonedas CEX.IO, señaló varios cambios en el sector de las stablecoins, incluido el aumento de $USDT y una ligera caída vista en agosto, que tienen antecedentes históricos y demuestran un aumento en la demanda.

Sarwate señaló que varios proyectos experimentaron "fluctuaciones notables este año", con $USDC, por ejemplo, desvinculándose tras el colapso del Silicon Valley Bank en marzo después de que se revelara que Circle tenía USD 3.3 mil millones atrapados en la institución financiera. Ella dijo que esto "probablemente preparó el terreno para que Binance cambiara sus tenencias de la stablecoin a $BTC y ETH". Sarwate agregó:

"Al mismo tiempo, la ubicuidad de $USDC en el espacio DeFi desde hace mucho tiempo ha empujado a otras stablecoins como Dai hacia la periferia debido a sus requisitos de sobrecolateralización".

También señaló que la stablecoin insignia de Binance, $BUSD, ha continuado disminuyendo después de que Paxos se vio obligado a dejar de emitir nuevos tokens. Desde entonces, Binance ha adoptado TrueUSD (TUSD) y First Digital USD (FDUSD), que "han aumentado su capitalización de mercado en aproximadamente un 240% y 1,950%, respectivamente, en 2023".

Thomas Perfumo, jefe de estrategia de la exchange de criptomonedas Kraken, le dijo a Cointelegraph que la capitalización de mercado de las stablecoins "corresponde a la demanda del mercado", y agregó:

"En los últimos tres años y medio, la oferta circulante de stablecoins ha crecido de ~USD 5 mil millones a ~USD 115 mil millones, señalando un crecimiento masivo dado el atractivo de cobertura de la volatilidad y la flexibilidad de transferibilidad global las 24 horas del día, los 7 días de la semana".

Peli Wang, cofundadora y directora de operaciones de Bracket Labs, una exchange de opciones de finanzas descentralizadas, señaló que las principales stablecoins $USDT y $USDC registraron una disminución del 23% en su capitalización de mercado de junio de 2022 a septiembre de 2023, en comparación con la disminución del 66% de USD 3 billones a alrededor de USD 1 billón que sufrió el espacio de las criptomonedas de noviembre de 2021 a septiembre de 2023.

Para Wang, muchos inversores en criptomonedas son "altamente oportunistas en el sentido de que siguen hacia dónde va el rendimiento". Después de aprovechar las mejores oportunidades de rendimiento en cripto cuando las finanzas tradicionales tenían tasas de interés bajas, ahora se están moviendo hacia las finanzas tradicionales ya que sus tasas han aumentado.

Siguiendo el rendimiento

Wang no está sola en este análisis: Perfumo de Kraken le dijo a Cointelegraph que es "posible que la disminución en la oferta de stablecoins esté relacionada con la atracción de otros equivalentes de efectivo que generan un mayor interés, incluyendo los bonos del gobierno".

Perfumo agregó que la Corporación Federal de Seguros de Depósitos ha informado que los bancos de EE. UU. han perdido más depósitos "que en cualquier momento en las últimas cuatro décadas" debido al aumento de los rendimientos, presumiblemente a medida que los fondos se trasladan a bonos del Tesoro o fondos de mercado monetario que ofrecen mejores rendimientos.

Pegah Soltani, jefa de productos de pagos de la empresa fintech Ripple, le dijo a Cointelegraph que en 2020, cuando las tasas de interés en las finanzas tradicionales eran bajas, había "pocos costos de oportunidad de tener dinero en stablecoins que no generan rendimiento porque los bonos del Tesoro y otros valores de renta fija rinden cerca del 0%".

A medida que aumentaron las tasas de interés, agregó Soltani, retener stablecoins en lugar de instrumentos con rendimiento se volvió menos atractivo:

"Ahora que los bonos del Tesoro tienen un rendimiento superior al 5%, existen costos reales de mantener activos en stablecoins en lugar de bonos del Tesoro. El riesgo es un factor más evidente, pero la dinámica económica probablemente esté desempeñando un papel más importante en los máximos y mínimos de la capitalización de mercado".

Para Sarwate de CEX.IO, no hay duda de que las tasas de interés más altas hicieron que las finanzas tradicionales fueran más atractivas para los inversores que buscan renta fija. La adopción de stablecoins, agregó, fue inicialmente una "entrada conveniente para los participantes curiosos sobre la cripto para acceder a servicios más avanzados en la economía digital".

Fiat tokenizado

En 2023, importantes stablecoins como $USDC y $USDT se desvincularon en algún momento, lo que tambaleó la confianza de los inversores. Sumado a esto, el reciente colapso de la exchange de criptomonedas FTX y del ecosistema Terra, que incluía una stablecoin algorítmica que perdió casi todo su valor, deja en claro que el mercado de las stablecoins ha enfrentado desafíos serios que siguen frescos en la mente de muchos participantes de la industria.

Sarwate concluyó que estos participantes de la industria quieren sentirse seguros mientras ven crecer sus inversiones, lo que significa que hasta que las stablecoins puedan "abordar de manera significativa estas dos preocupaciones, es probable que sigamos viendo un rendimiento poco impresionante o deficiente para este caso de uso específico".

En cuanto a si el cambio a los valores de renta fija fue temporal o indicativo de una tendencia a largo plazo, Soltani le dijo a Cointelegraph que los activos tokenizados como monedas fiat tienen "mayor utilidad que los no tokenizados", especialmente si se emiten en blockchains de alto rendimiento:

"El dinero fiat tokenizado es el futuro, ya sea emitido por un banco, Circle, Tether u otros aún está por verse. Ya sea a corto o largo plazo, el cambio a los bonos del Tesoro es indicativo de éxito económico y regulatorio".

Si las stablecoins ofrecieran los mismos rendimientos que los bonos del Tesoro y al mismo tiempo fueran igual de conformes, agregó, muchos usuarios de criptomonedas probablemente querrían mantener sus activos en stablecoins, que son más fáciles de mover y comerciar.

En resumen, el incentivo para mantener stablecoins aparentemente ha estado disminuyendo, mientras que el incentivo para mantener efectivo y otros valores de renta fija en las finanzas tradicionales ha estado creciendo.

¿Podría la stablecoin de PayPal cambiar las cosas?

En agosto, el gigante global de pagos PayPal presentó una nueva stablecoin llamada PayPal USD ($PYUSD), una stablecoin con paridad con el dólar estadounidense basada en Ethereum, emitida por Paxos y respaldada totalmente por depósitos en dólares estadounidenses, bonos del Tesoro a corto plazo y otros equivalentes de efectivo.

Today, we’re unveiling a new stablecoin, PayPal USD ($PYUSD). It’s designed for payments and is backed by highly liquid and secure assets. Starting today and rolling out in the next few weeks, you’ll be able to buy, sell, hold and transfer $PYUSD. Learn more https://t.co/53RRBhmNHx pic.twitter.com/53ur2KmjU7

— PayPal (@PayPal) August 7, 2023

Hoy presentamos una nueva stablecoin, PayPal USD ($PYUSD). Está diseñada para pagos y respaldada por activos altamente líquidos y seguros. A partir de hoy y en las próximas semanas, podrás comprar, vender, mantener y transferir $PYUSD.

La stablecoin es la primera que lleva el respaldo de una importante institución financiera de Estados Unidos, lo que podría impulsar la confianza de los inversores en ella. Otros, como Sarwate de CEX.IO, están preocupados por su naturaleza centralizada y han planteado preocupaciones sobre algunas características controvertidas que tiene, incluyendo la congelación de direcciones y la eliminación de fondos.

Sarwate agregó que hay "muchos que ven ese control total como antitético a la promesa de las cripto", algo que, según ella, podría explicar por qué $PYUSD ha tenido dificultades para ganar tracción hasta ahora.

Sin embargo, la stablecoin de PayPal podría ayudar al sector a recuperarse, incluso atrayendo a nuevos usuarios que nunca antes habían utilizado criptomonedas. Hablando con Cointelegraph, Erik Anderson, analista senior de investigación en la firma de ETF Global X, sugirió que $PYUSD podría estar reduciendo la barrera de entrada a las criptomonedas:

"Creemos que el lanzamiento de PayPal tiene el potencial de hacer que la tecnología se sienta más accesible y menos intimidante para una gran base de usuarios (aproximadamente más de 430 millones de usuarios activos), lo que puede ser algo muy positivo para la adopción".

Sarwate aparentemente estuvo de acuerdo con la evaluación, diciendo que el nombre de PayPal detrás de una stablecoin podría "ser un punto de venta para los recién llegados al espacio y ayudar a establecer a $PYUSD como una cripto de acceso".

Soltani de Ripple hizo eco del sentimiento, diciendo que si la stablecoin está listada y disponible en el ecosistema de criptomonedas en general y es aceptada por los comerciantes que trabajan con Tether, puede "generar una entrada importante a las stablecoins y cambiar significativamente las cuotas de mercado existentes".

Para Soltani, el mercado de las stablecoins se consolidará naturalmente "en unos pocos nombres de confianza", de lo contrario, "la liquidez sería demasiado fragmentada".

Al final del día, parece que la salida de las stablecoins se debe a un mercado de criptomonedas relativamente estable y a un vuelo hacia activos que generan rendimientos en los que los inversores se sienten seguros mientras el mercado de criptomonedas se consolida.

Si las stablecoins comenzarán a ofrecer exposición a los rendimientos provenientes de los valores de renta fija que las respaldan o si las vías de entrada y salida se volverán tan fluidas y eficientes que el mercado comenzará a fluctuar fuertemente, aún está por verse.