La stablecoin nativa de Binance, Binance USD ($BUSD), fue la tercera mayor stablecoin vinculada al dólar estadounidense, acuñada por la plataforma de infraestructura blockchain Paxos Trust Company mediante un acuerdo de transferencia de tecnología entre ambas empresas.

Sin embargo, el 13 de febrero, el Departamento de Servicios Financieros de Nueva York ordenó a Paxos que dejara de acuñar nuevos tokens $BUSD.

La medida se produjo pocos días después de que la Comisión de Bolsa y Valores (SEC) de Estados Unidos emitiera un aviso de Wells alegando que $BUSD infringe las leyes sobre valores.

El CEO de Binance, Changpeng Zhao, incluso predijo que las restricciones regulatorias obligarían a otras empresas de criptomonedas a alejarse de las stablecoins ancladas al dólar en un futuro próximo y a buscar tokens alternativos vinculados al euro o al yen japonés.

Los comentarios de Zhao se produjeron durante una sesión AMA (pregúntame lo que quieras) en Twitter, en la que afirmó que, aunque el oro es una buena opción de respaldo, los activos de la mayoría de la gente están en monedas fiduciarias. Admitió que el dominio del dólar estadounidense en los mercados internacionales lo convierte en la moneda fiduciaria preferida, lo que es una de las principales razones de la popularidad de las stablecoins ancladas al dólar. Sin embargo, las medidas reguladoras contra este tipo de activos podrían dar paso a otras stablecoins.

Zhao también se refirió al papel de las stablecoins algorítmicas, muchas de las cuales están en gran medida descentralizadas, y afirmó que este tipo de stablecoins podrían desempeñar un papel más destacado en el ecosistema de las criptomonedas en el futuro, pero son intrínsecamente más arriesgadas que los tokens respaldados por dinero fiduciario.

Las stablecoins algorítmicas no están tradicionalmente garantizadas, sino que utilizan algoritmos matemáticos a menudo vinculados a un modelo tokenómico en lugar de estar respaldadas por un activo del mundo real como el dólar estadounidense.

La mayoría de los proyectos algorítmicos de stablecoin utilizan un sistema dual de tokens: una stablecoin y un activo volátil que mantiene la paridad de la stablecoin mediante el mantenimiento del sistema de oferta y demanda que mantiene invariable el valor de la stablecoin. Para acuñar un valor específico de la stablecoin, se quema una cantidad igual del token nativo o del token volátil.

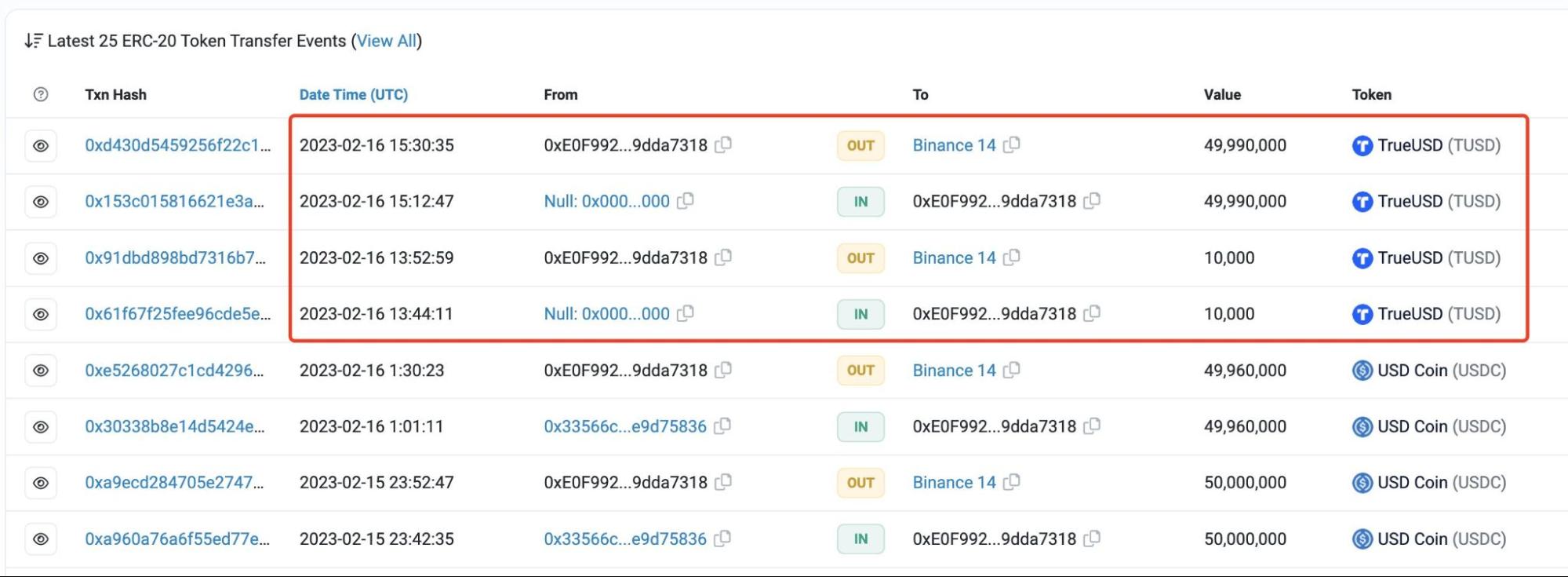

Tras la acción reguladora contra $BUSD, Binance recurrió a varias stablecoins alternativas, incluidas algunas descentralizadas, para satisfacer sus necesidades de liquidez centradas en stablecoin. Del 16 al 24 de febrero, Binance acuñó 180 millones de stablecoins TrueUSD (TUSD).

Las stablecoins descentralizadas tienen un pasado manchado por problemas

Las stablecoins descentralizadas se popularizaron por primera vez en el ecosistema de las finanzas descentralizadas (DeFi) con la creación de Dai ($DAI) por MakerDAO. $DAI mantiene su paridad a través de un sistema de contratos inteligentes gobernado por una organización autónoma descentralizada (DAO). Aunque $DAI se ha mantenido fiel a sus valores descentralizados, se vio atrapada en el reciente contagio bancario que provocó la pérdida de su paridad junto con la moneda USD Coin ($USDC) emitida por Circle.

Aunque las stablecoins algorítmicas se mantienen fieles a los valores descentralizados del ecosistema cripto, su implementación en la vida real ha tenido un historial problemático, especialmente con el colapso del ecosistema Terra y su stablecoin algorítmica TerraUSD (UST), ahora llamada TerraClassicUSD (USTC).

La stablecoin algorítmica de Terra fue considerada en su día como el mejor ejemplo de cómo una stablecoin descentralizada podría llegar a la corriente dominante. Sin embargo, tras su desinversión y posterior colapso del ecosistema, se ha puesto en duda el futuro de este tipo de stablecoins.

Las stablecoins descentralizadas sufrieron un duro revés con la saga Terra, y su reputación se vio empañada aún más por las acciones del cofundador de Terraform Labs, Do Kwon. Kwon eludió a los organismos encargados de hacer cumplir la ley mientras mantenía que la debacle no era culpa suya, a pesar de que las pruebas on-chain sugerían que la depreciación fue causada por una entidad que vendió más de USD 450 millones en UST en el mercado abierto. El propio Kwon supuestamente controlaba esa entidad. Recientemente Kwon fue detenido por las autoridades montenegrinas.

Con las stablecoins centralizadas bajo escrutinio regulatorio y la confianza en las stablecoins algorítmicas demolida, ¿cómo se presenta el futuro de una stablecoin descentralizada? ¿Tiene algún futuro?

Hassan Sheikh, cofundador de la plataforma incubadora descentralizada Maker DAO, dijo a Cointelegraph que el cambio a las stablecoins descentralizadas no se produciría de la forma que la gente espera. Los exchanges centralizados están muy integrados verticalmente, creando redes, billeteras, soluciones de staking, operaciones de minería y más.

"Todavía no existe en el mercado ninguna stablecoin descentralizada que vaya a ser adoptada por las bolsas. No será $DAI ni similares. La capitalización de mercado no es lo bastante significativa como para tener el efecto de red necesario", afirma Sheikh, y añade: "Es probable que los exchanges bifurquen protocolos como Maker e impulsen la tracción de su stablecoin 'descentralizada' controlada para captar ese valor". La stablecoin descentralizada de un exchange no sería realmente descentralizada, y lo más probable es que aún no exista, pues los principales probablemente perseguirían la suya propia".

En cuanto a los problemas regulatorios de $BUSD, Sheikh dijo que no era más que la primera prueba de la disposición de la gente a cambiar a una nueva stablecoin emitida en bolsa. Si se demuestra, el mercado cambiará. Esperar una versión Binance de $DAI es razonable, añadió.

Sheikh también arrojó luz sobre los principales problemas de las stablecoins descentralizadas que existen actualmente en el mercado. Dijo que la mayoría de estas stablecoins están tan arraigadas en $USDC que apenas están descentralizadas.

Muchos pools de exchanges descentralizados y stablecoins descentralizados, como $DAI y Frax (FRAX), tienen una exposición colateral significativa a $USDC. Esta es la razón por la que el emisor de $DAI MakerDAO presentó una propuesta de emergencia para hacer frente a los riesgos de su exposición colateral de USD 3,100 millones en $USDC cuando el precio de la stablecoin se vino abajo.

En todo caso, "el aura de su comercialización como descentralizada se ha borrado ahora con las recientes dificultades de $USDC, que erosionó rápidamente la paridad de $DAI. El cambio a una stablecoin descentralizada está demasiado lejos, pues la que será la stablecoin dominante aún no existe. Los exchanges les dan soporte únicamente para obtener beneficios por volumen. Los pocos pares BTC/$DAI y similares que existen son tan débiles en actividad que el futuro previsible no muestra ninguna señal de un cambio a stablecoins descentralizadas en los principales socios de liquidez", afirmó Sheikh.

Los exchange se integran con las stablecoins respaldadas por fiat

Las stablecoins con respaldo fiat se han convertido en un salvavidas en el mundo actual de las criptomonedas. En los primeros días de los exchanges de criptomonedas, estas stablecoins actuaron como una herramienta de incorporación para muchos operadores y, en la última década, también se han convertido en un proveedor de liquidez clave.

"Las stablecoins respaldadas por dinero fiat están tan arraigadas en los exchanges que es muy poco probable esperar un cambio masivo a pesar del escrutinio regulatorio". dijo Shiekh a Cointelgraph.

Abdul Rafay Gadit, cofundador de la plataforma de comercio de criptomonedas Zignaly, declaró a Cointelegraph que, a pesar de la reciente desvinculación del $USDC, las plataformas de comercio de criptomonedas siguen prefiriendo las stablecoins vinculadas al dólar estadounidense.

"Personalmente, creo que [Tether] $USDT es la mejor stablecoin en la actualidad, con una relación 1 a 1 y alejada de regulaciones injustas. $USDC fue desafortunado debido a sus vínculos con SVB [Silicon Valley Bank]; por lo demás, dirigen un gran negocio", dijo.

Dijo a Cointelegraph que las stablecoins centralizadas son salvavidas para el criptoecosistema y, a pesar de la presión reguladora, seguirán siendo una fuerza dominante.

Gadit dijo que las bolsas podrían alejarse de EE.UU., pero las stablecoin respaldadas por fiat seguirán reinando:

"La acción de $BUSD me parece victimismo; creo que es improcedente y totalmente injusta. En el futuro, los emisores de stablecoins tratarán de mantenerse alejados de EE.UU., al igual que el emisor de $USDT Tether opera desde Hong Kong".

Tether ($USDT) sigue dominando el mercado de las stablecoins a pesar del escrutinio normativo en curso contra muchas otras stablecoins vinculadas al dólar estadounidense. Los expertos del sector creen que, aunque las stablecoins descentralizadas parecen prometedoras, su aplicación en el mundo real ha sido cuestionable. Por tanto, es probable que las stablecoins centralizadas sigan dominando el mercado de las criptomonedas.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.