Die Ära, in der der Kauf von Bitcoin als Treasury-Strategie bezeichnet wurde, ist vorbei.

Bis Anfang 2026 halten mehr als 200 börsennotierte Unternehmen digitale Vermögenswerte in ihren Bilanzen und verwalten gemeinsam mehr als 115 Milliarden US-Dollar (DLA Piper, Oktober 2025). Die Gesamtmarktkapitalisierung dieser Unternehmen erreichte ungefähr 150 Milliarden US-Dollar bis September 2025 – eine fast vervierfachte Steigerung im Vergleich zum Vorjahr. Dennoch notieren mehrere dieser Unternehmen nun unter dem Wert der von ihnen gehaltenen Vermögenswerte. Der Markt sendet ein deutliches Signal: Allein das Ansammeln reicht nicht mehr aus.

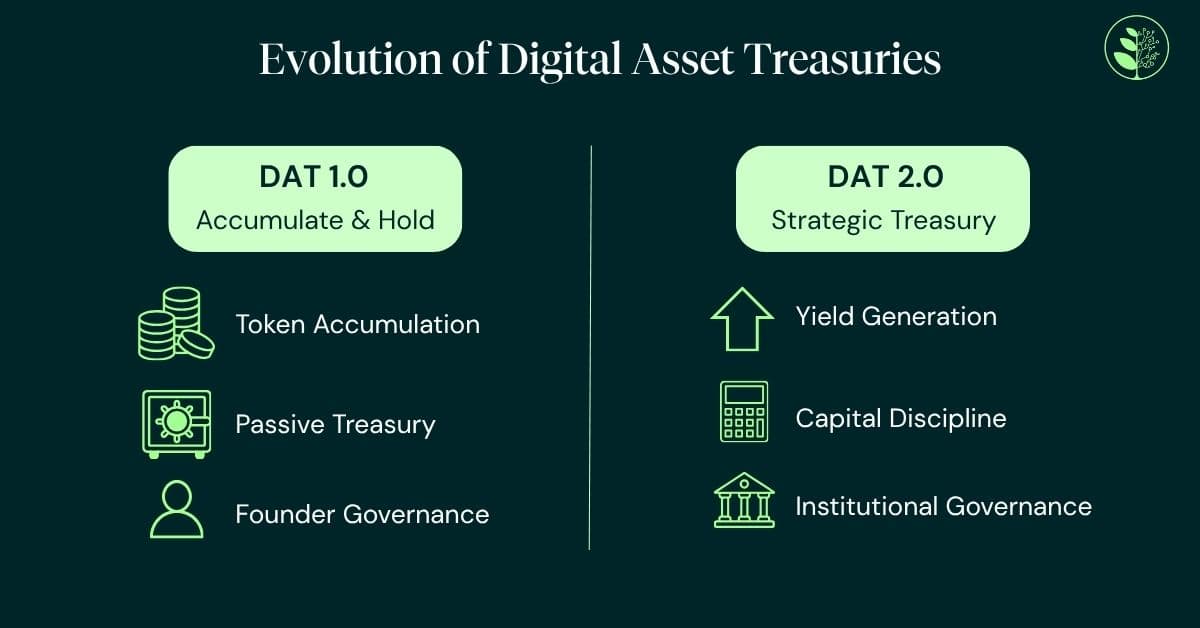

Investoren möchten Kapitaldisziplin und wirtschaftliche Renditen sehen. Die Managementteams haben mit Aktienrückkaufprogrammen und Transparenzmetriken wie „$BTC pro Aktie“ reagiert, die darauf abzielen, den Wert zu zeigen, den ein Treasury über den Token-Preis hinaus hinzufügt (AMINA Bank Forschung, 2026). Der Übergang von der passiven Akkumulation zur aktiven Ertragsgenerierung – vom „DAT 1.0“ zum „DAT 2.0“ – ist nun das prägende Thema des Sektors.

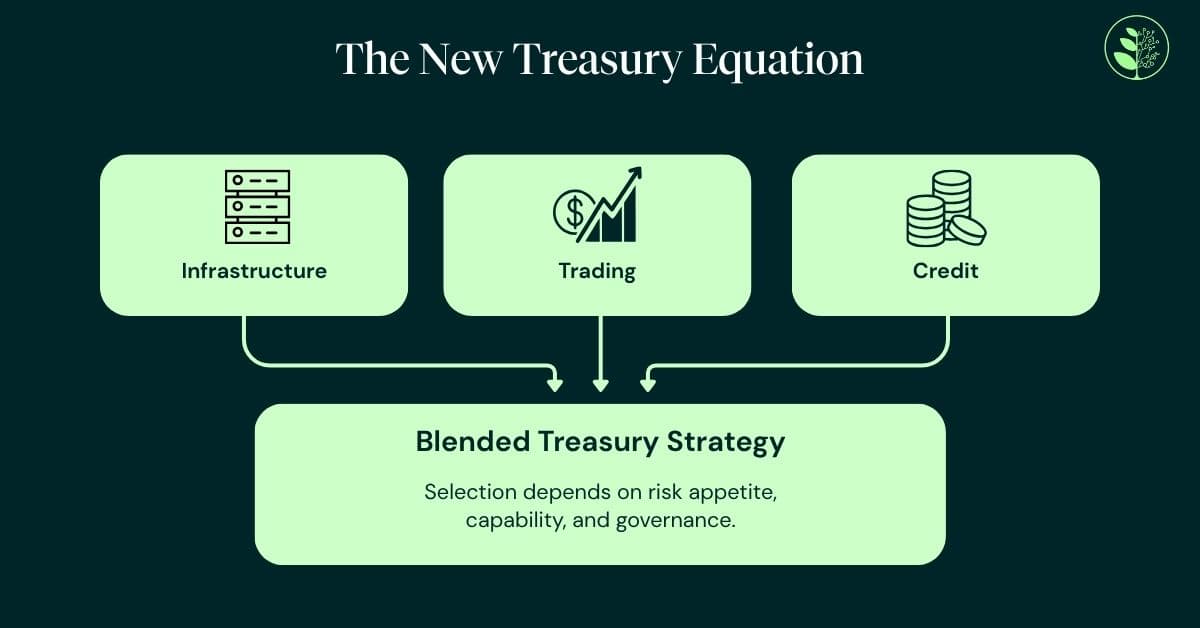

Drei übergeordnete Modelle zeichnen sich ab. Jedes bringt ein unterschiedliches Risiko-Rendite-Profil mit sich und stellt spezifische Anforderungen an Governance, technische Fähigkeiten und Infrastruktur.

Infrastrukturteilnahme und Staking

Der protokollnativste Ansatz besteht darin, Tokens zu staken, um den Netzwerkkonsens zu unterstützen und dafür Belohnungen zu erhalten. Für bitcoin-fokussierte Schatzkammern erstreckt sich dies zunehmend auf das Lightning Network und andere native Infrastrukturen, die Routing- und Liquiditätsgebühren generieren. Das Staking erfordert eine sorgfältige Analyse der technischen Sicherheit und der Risiken von Smart Contracts.

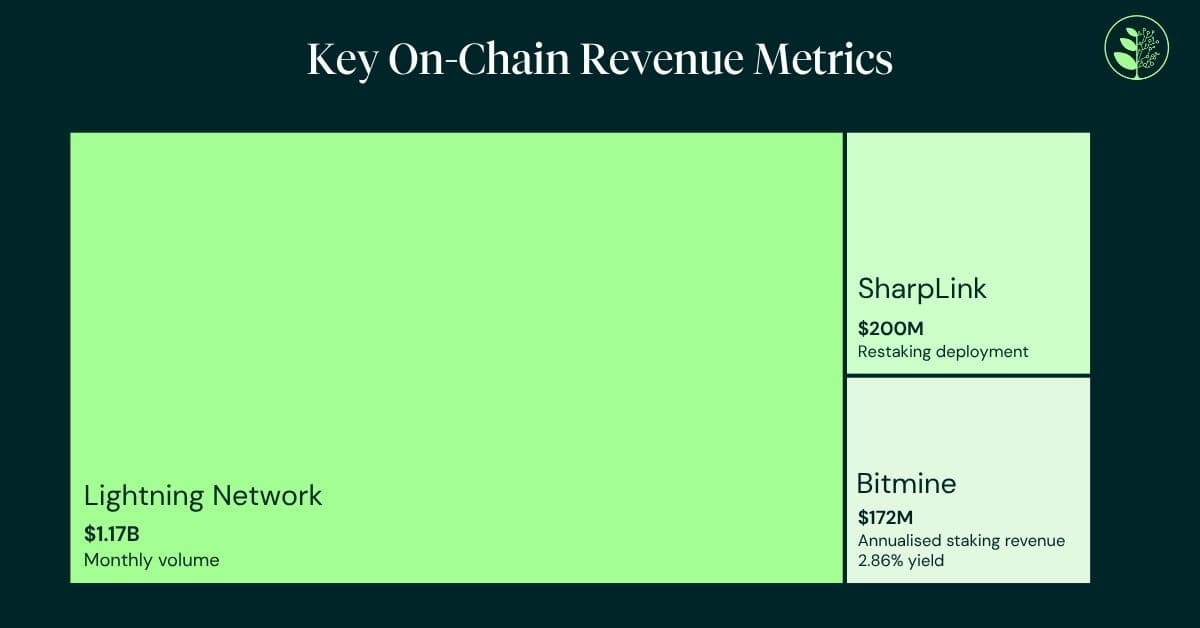

Die Zahlen sind schnell gewachsen. Bitmine Immersion Technologies berichtete Anfang 2026 über mehr als 3 Millionen im Einsatz befindliche $ETH, mit Gesamtbeständen von 9,9 Milliarden US-Dollar und einem jährlichen Staking-Umsatz von etwa 172 Millionen US-Dollar (SEC-Einreichung, März 2026). Sein proprietäres Validatornetzwerk übertraf geringfügig die Composite Ethereum Staking Rate und verdeutlichte damit den Vorteil, den institutionelle Infrastruktur selbst in einem auf Protokollebene erzielten Ertrag bieten kann.

SharpLink Gaming hat 200 Millionen US-Dollar in $ETH in die Restaking-Infrastruktur über EigenCloud investiert, mit dem Ziel, höhere Renditen zu erzielen, indem Anwendungen von KI-Arbeitslasten bis hin zur Identitätsverifikation gesichert werden (SEC-Einreichung, 2025). Restaking – bei dem bereits gestaktes $ETH zur Sicherung zusätzlicher Dienstleistungen verwendet wird, unter sorgfältiger Governance.

Aktiver Handel und marktorientierte Einnahmen

Ein zweites Strategie-Set nutzt die Marktstruktur – Funding-Rate-Arbitrage, Basis-Handel und Optionsprämien. Diese können effektiv und oft marktneutral sein, erfordern jedoch Handelsexpertise, robuste Risikokontrollen und eine Rund-um-die-Uhr-Überwachung. Die Governance-Auswirkungen sind erheblich: Dieser Ansatz verwandelt eine Treasury-Funktion effektiv in eine Handelsoperation. Wie jede Handelsfunktion kann es schwierig sein, qualifiziertes Personal zu finden, das die Überwachung komplexer Positionen und Korrelationsrisiken übernimmt.

Ein bekanntes japanisches börsennotiertes Unternehmen veranschaulicht sowohl das Potenzial als auch die Komplexität. Mit einem Bestand von über 35.000 $BTC bis Ende 2025 erzielte es durch optionsbasierte Strategien ein Einkommen in Bitcoin in Höhe von etwa 55 Millionen US-Dollar, wobei das operative Ergebniswachstum gegenüber dem Vorjahr mehr als 1.600 % betrug. Dennoch verzeichnete dasselbe Unternehmen aufgrund von nicht zahlungswirksamen Mark-to-Market-Neubewertungen nach lokalen Rechnungslegungsstandards einen erheblichen Nettoverlust (TradingView; Kavout, 2026). Für Investoren erschwert diese Diskrepanz zwischen dem operativen Cashflow und den ausgewiesenen Gewinnen die Bewertung erheblich – und unterstreicht, warum Governance und Transparenz genauso wichtig sind wie die Schlagzeilenrenditen.

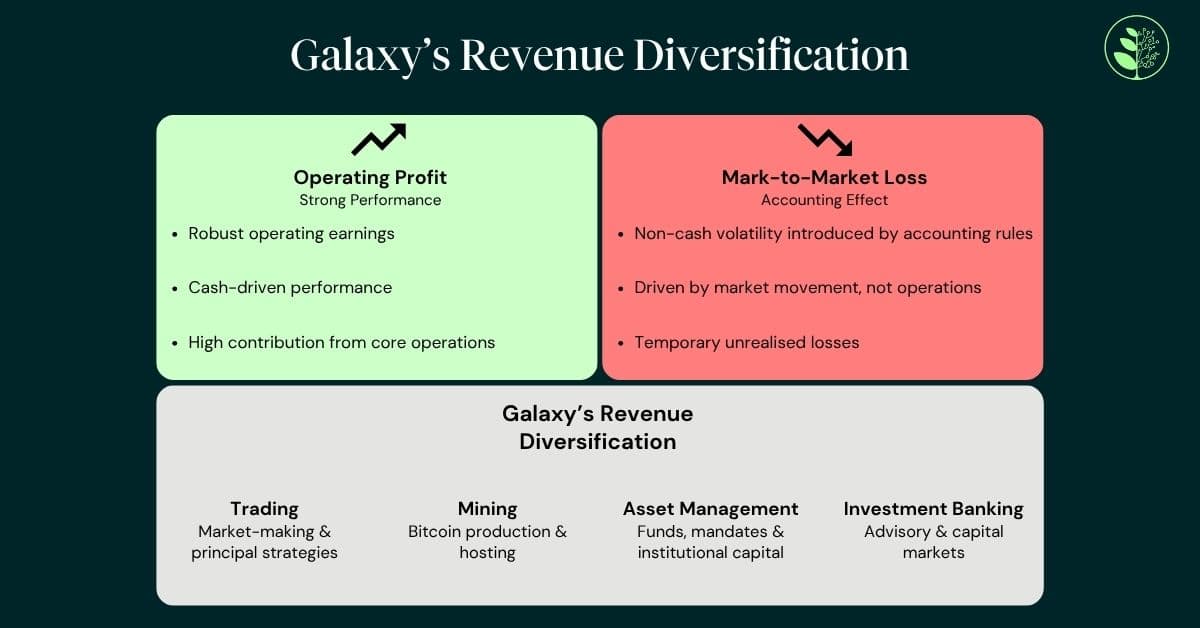

Galaxy Digital bietet ein kontrastierendes hybrides Modell, das seinen eigenen digitalen Asset-Schatz mit institutionellen Dienstleistungen wie besicherten Krediten, strategischer Beratung und Infrastruktur kombiniert. Im dritten Quartal 2025 erzielte Galaxy einen rekordverdächtigen bereinigten Bruttogewinn von über 730 Millionen US-Dollar (Mint Ventures Forschung, 2025). Bemerkenswerterweise hat das Unternehmen seine Ertragsquellen über reine Kryptowährungen hinaus diversifiziert, indem es seine Helios-Mining-Anlage in einen AI-Computing-Campus umfunktioniert hat, der durch langfristige Verträge gesichert ist – ein Signal dafür, dass die widerstandsfähigsten Tresore diejenigen sein könnten, die Einnahmen aus mehreren, unkorrelierten Quellen erzielen.

Kreditvergabe und Nettomarge aus Zinsen

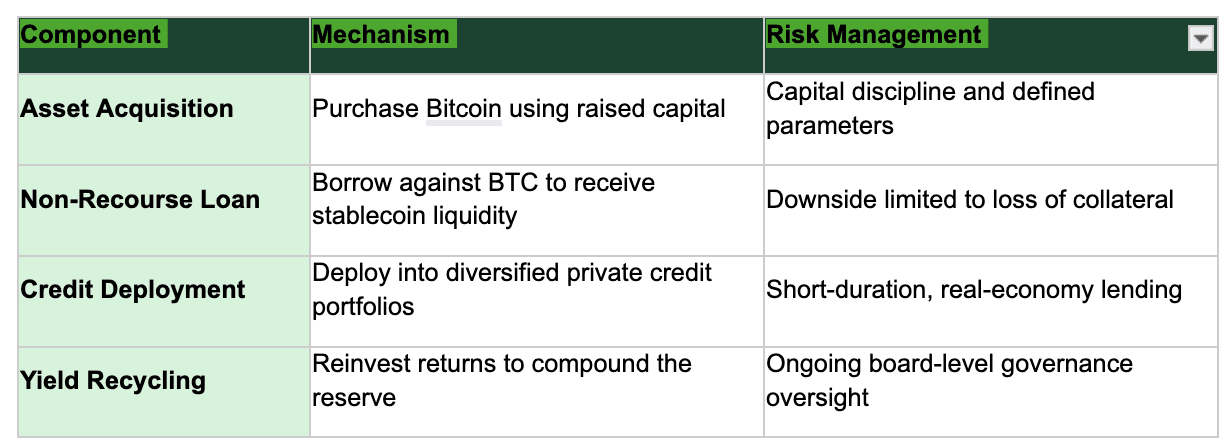

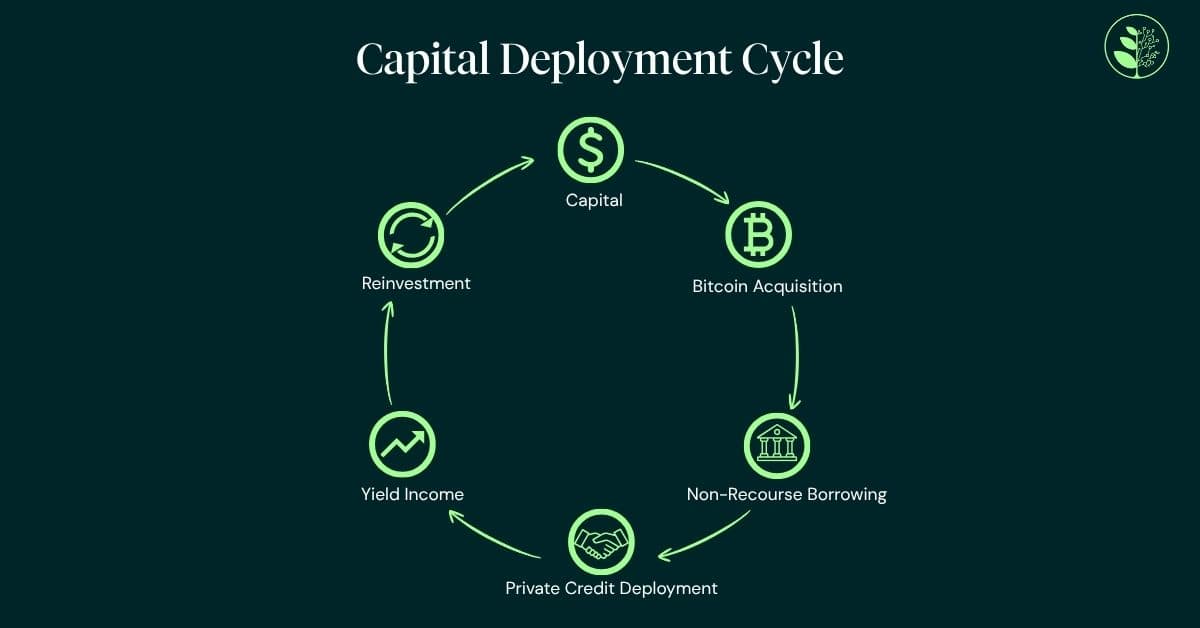

Eine dritte Vorgehensweise betrachtet digitale Vermögenswerte als produktives Bilanzkapital. Das Modell beinhaltet die Beleihung von Kryptowährungsbeständen auf Non-Recourse-Basis, den Erhalt von Stablecoin-Liquidität und deren Einsatz in höher verzinste Private-Credit-Investments. Es bewahrt die langfristige Exponierung gegenüber dem Basiswert und generiert gleichzeitig wiederkehrende Zinserträge aus kurzlaufenden Krediten an die Realwirtschaft. Besonders erfordert diese Strategie Fachkenntnisse in den Bereichen Rendite, Kreditrisiko und festverzinsliche Wertpapiere.

Die Mechanismen basieren direkt auf dem traditionellen Bankwesen: Liquiditätsmanagement, Kreditvergabe, Governance und kontrollierter Hebeleffekt. Nach diesem Modell erwirbt ein Unternehmen Bitcoin, leiht sich auf nicht rückgriffspflichtiger Basis gegen diese Bestände Geld – das bedeutet, dass die Verlustrisiken auf die Sicherheiten beschränkt sind – und investiert die Erlöse in diversifizierte private Kreditportfolios, die das Realwirtschaftskreditgeschäft unterstützen. Sollte der Bitcoin an Wert gewinnen, behält das Unternehmen den Gewinn nach Rückzahlung des Kredits, wodurch potenzielle Kapitalgewinne mit wiederkehrenden Zinserträgen kombiniert werden.

Damit Kreditvergabemodelle glaubwürdig funktionieren, müssen sie auf operativer Finanzinfrastruktur basieren und nicht von Grund auf neu entwickelt werden. Der Ansatz ist am effektivsten, wenn er von einer bestehenden Plattform mit realen Kreditbeziehungen und etablierten Kundenkonten ausgeht. Aus unserer Sicht bei Greenage ist dies auch ein Bereich, in dem Governance- und Due-Diligence-Rahmenwerke besonders wichtig sind, da Kapital in Fremdkreditmöglichkeiten investiert wird, die jeweils auf Gegenpartei-Basis bewertet werden müssen.

Der Erfolg dieses Modells ist auch an die Reifung von Stablecoins als institutionelle Infrastruktur gebunden. Bis 2026 stützen Stablecoins grenzüberschreitende Zahlungen, Echtzeit-Abwicklung und T+0-Clearing (gleichtägige Abwicklung) für Unternehmen (Foley & Lardner, Januar 2026). Coinbase Institutional prognostiziert, dass die gesamte Marktkapitalisierung von Stablecoins bis 2028 1,2 Billionen US-Dollar erreichen könnte (Coinbase Institutional, August 2025). Für Kreditvergabe-Strategien bieten Stablecoins ein solides Medium für den Kapitaleinsatz in Kreditmärkten.

Das neue Maß der Reife

Die jüngsten Marktbedingungen haben eine einfache Wahrheit bestätigt: Kurssteigerungen allein stellen keine Schatzstrategie dar. Das wachsende Angebot an Renditelösungen spiegelt einen Sektor wider, der aus seiner eigenen Geschichte lernt – nachhaltige Einnahmegenerierung macht digitale Vermögenswerte zu produktiveren Komponenten einer Unternehmensbilanz.

Kein einzelnes Modell ist endgültig. Die effektivsten Treasury-Strukturen kombinieren Ansätze je nach Risikoneigung, operativer Fähigkeit und Governance-Struktur. Doch die Richtung ist klar erkennbar. Passives Halten reicht nicht mehr aus, um die Position digitaler Vermögenswerte in der Bilanz zu rechtfertigen. Die Rendite wird zunehmend zum zentralen Maßstab für die Reife des Treasury-Managements – und zum Kernfaktor für die Bewertung von Unternehmen mit digitaler Vermögenswerte-Exponierung durch den Markt.

Die Gewinner in dieser nächsten Phase werden nicht die größten Inhaber sein. Es werden die diszipliniertesten Akteure sein.

Wichtiger Hinweis:

Dieser Artikel wurde von Greengage & Co. Limited ausschließlich zu Informations- und Meinungsführungszwecken erstellt. Er richtet sich ausschließlich an Unternehmen, professionelle Gegenparteien und institutionelle Marktteilnehmer und ist nicht für Privatverbraucher bestimmt. Er stellt keine Finanzberatung, Anlageberatung, Finanzwerbung oder eine Empfehlung bzw. Aufforderung zum Kauf, Verkauf oder Halten eines Vermögenswerts, Wertpapiers oder Finanzinstruments dar.

Digitale Vermögenswerte unterliegen erheblichen Preisschwankungen und regulatorischen Veränderungen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Alle Investitionen bergen Risiken, einschließlich des möglichen Kapitalverlusts. In diesem Dokument enthaltene zukunftsgerichtete Aussagen und Marktprognosen stammen aus externen Forschungsquellen und spiegeln nicht die Ansichten oder Vorhersagen von Greengage & Co. Limited wider.

Greengage & Co. Limited ist nicht von der Financial Conduct Authority für Anlagegeschäfte autorisiert oder reguliert. Greengage agiert ausschließlich als Vermittler zu unabhängigen Drittanbietern und arrangiert keine Investitionen, gewährt keine Kredite, bietet keine Verwahrungs- oder Vermögensverwaltungsdienstleistungen an.

Leser sollten vor jeder Anlageentscheidung unabhängigen professionellen Rat einholen.