Es findet ein Krieg zwischen Krypto-Unternehmen und traditionellen Banken um Stablecoins statt, und Jefferies-Analysten erklärten, dass diese zu einer konstanten Belastung der Bankergebnisse werden könnten, während die Nutzung des digitalen Dollars zunimmt.

Obwohl Stablecoins keine unmittelbare existentielle Bedrohung für Banken darstellen und wahrscheinlich keinen plötzlichen Ansturm auf US-Bankeinlagen auslösen werden, schätzen Analysten von Jefferies, dass Banken in den nächsten fünf Jahren einen Abfluss von 3 % bis 5 % der Kern-Einlagen erleben könnten. Dies würde voraussichtlich die Finanzierungskosten erhöhen und die Profitabilität der Banken schmälern.

"Das mittelfristige Risiko eines allmählichen Abflusses von Einlagen aufgrund aufkommender, aktivitätsbasierter Renditechancen und Anwendungsfälle im Zahlungsverkehr darf nicht außer Acht gelassen werden", schrieben Analysten unter der Leitung von David Chiaverini in einem Bericht am Dienstag.

Dieses "modest pressure"-Szenario würde laut den Analysten dazu führen, dass die durchschnittliche Bank einen Verlust von etwa 3 % beim Gewinn hinnehmen müsste.

Es ist nicht schwer zu erkennen, warum Banken sich Sorgen über das Wachstum der Stablecoins machen sollten, bei denen es sich um Kryptowährungen handelt, die darauf ausgelegt sind, einen stabilen Wert zu halten und in der Regel im Verhältnis 1:1 an Fiatwährungen wie den US-Dollar oder den Euro gekoppelt sind.

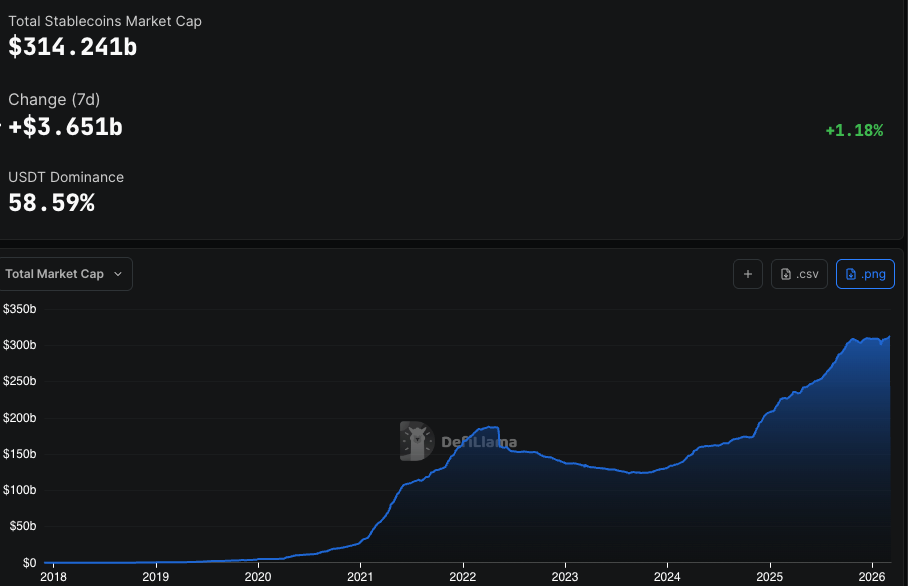

Sie werden bereits weit verbreitet im Krypto-Handel genutzt, doch seit Verabschiedung des GENIUS Act im vergangenen Jahr in den USA weitet sich der Markt auf Zahlungen, Treasury-Management und grenzüberschreitende Überweisungen aus. Die Versorgung erreichte Ende 2025 $305 Milliarden, ein Anstieg von 49 % im Vergleich zum Vorjahr, während das bereinigte Transaktionsvolumen von Stablecoins im Jahr 2025 auf $11,6 Billionen anstieg, berichtete der Bericht.

Die gesamte Marktkapitalisierung des Stablecoin-Sektors liegt derzeit bei rund 314 Milliarden US-Dollar, gegenüber etwa 184 Milliarden US-Dollar im Jahr 2022, basierend auf Daten von DefiLlama. Und gemäß den Berechnungen von Jefferies könnte sie in den nächsten fünf Jahren auf 800 Milliarden bis 1,15 Billionen US-Dollar ansteigen.

Dieses Wachstum ist für Banken von Bedeutung, da Stablecoins als digitales Bargeld fungieren können, das rund um die Uhr transferiert wird und sich in dezentrale Finanzplattformen einklinkt, die Renditen bieten, die über denen der meisten Bankkonten liegen.

Tatsächlich erklärte der CEO der Bank of America Brian Moynihan warnte Anfang dieses Jahres davor, dass das breitere Bankensystem durch die „Möglichkeit von 6 Billionen US-Dollar an Einlagen“ beeinträchtigt werden könnte, die in Stablecoins und stablecoin-gebundene Produkte mit renditeähnlichen Erträgen fließen.

Die langfristige Bedrohung

Das Kernargument von Jefferies, dass Stablecoins keine unmittelbare Bedrohung darstellen, ist, dass der neue Marktstrukturgesetzesentwurf in den USA, so wie er derzeit vorliegt, ihre Attraktivität als einfache Sparprodukte einschränkt, selbst wenn der Durchgang des Gesetzes ungewiss ist.

CLARITY [Gesetz] würde Stablecoins als Zahlungsmittel kodifizieren, anstatt als Sparprodukte, indem die im GENIUS offengelassene 'Stablecoin-Ertragslücke' geschlossen wird.

Der im Juli 2025 verabschiedete GENIUS Act untersagt regulierten Stablecoin-Emittenten, Erträge direkt an passive Inhaber auszuzahlen. Diese Einschränkung verringert die Wahrscheinlichkeit einer abrupten kurzfristigen Verlagerung von Giro- und Sparkonten.

Auch Banken und andere traditionelle Finanzgiganten lancieren entweder ihre eigenen Stablecoins oder denken darüber nach, um der Konkurrenz einen Schritt voraus zu sein. Fidelity Investments brachte seinen ersten Stablecoin, den Fidelity Digital Dollar (FIDD), auf den Markt. Moynihan von der Bank of America erklärte, die Bank werde einen Stablecoin ausgeben, falls der Kongress dies legalisiert, und Goldman Der CEO sagte, seine Bank habe „eine enorme Anzahl von Mitarbeitern im Unternehmen, die sich äußerst stark auf Tokenisierung und Stablecoins konzentrieren.“

Dennoch argumentiert der Bericht, dass das längerfristige Risiko nicht ignoriert werden sollte.

"Wir sehen das Potenzial für aktivitätsbasierte Anreize bei Stablecoin-Transaktionen, Zahlungen und Abrechnungen sowie Belohnungen aus DeFi-Staking- und Kreditprotokollen, die ein ähnliches Risiko wie Bankeinlagen darstellen könnten."

Welche Banken sind also stärker diesem Risiko ausgesetzt?

Laut Jefferies sind Banken mit größeren Anteilen an Retail- und zinsbringenden Einlagen offenbar stärker exponiert als Verwahrbanken oder große Institutionen, die bereits in digitale Asset-Infrastruktur investieren.

"Wir betrachten WTFC, FLG, WBS, EGBN und AX als die am stärksten exponierten Banken unter unserer Berichterstattung, da sie die höchste Konzentration von Privatkunden- und zinsbringenden Einlagen aufweisen."

Weiterlesen: Der Stablecoin-Markt erreicht 312 Milliarden US-Dollar, während Banken und Karten-Netzwerke Onchain-Dollars annehmen