El mercado financiero tradicional de EE. UU. continúa aumentando y el S&P 500 ($SPX) alcanzó nuevos máximos históricos la semana pasada. El repunte de noviembre fue uno de los tron fuertes registrados ya que generó una ganancia del 3,42%. Sin embargo, los próximos datos económicos siguen siendo cruciales para el mercado.

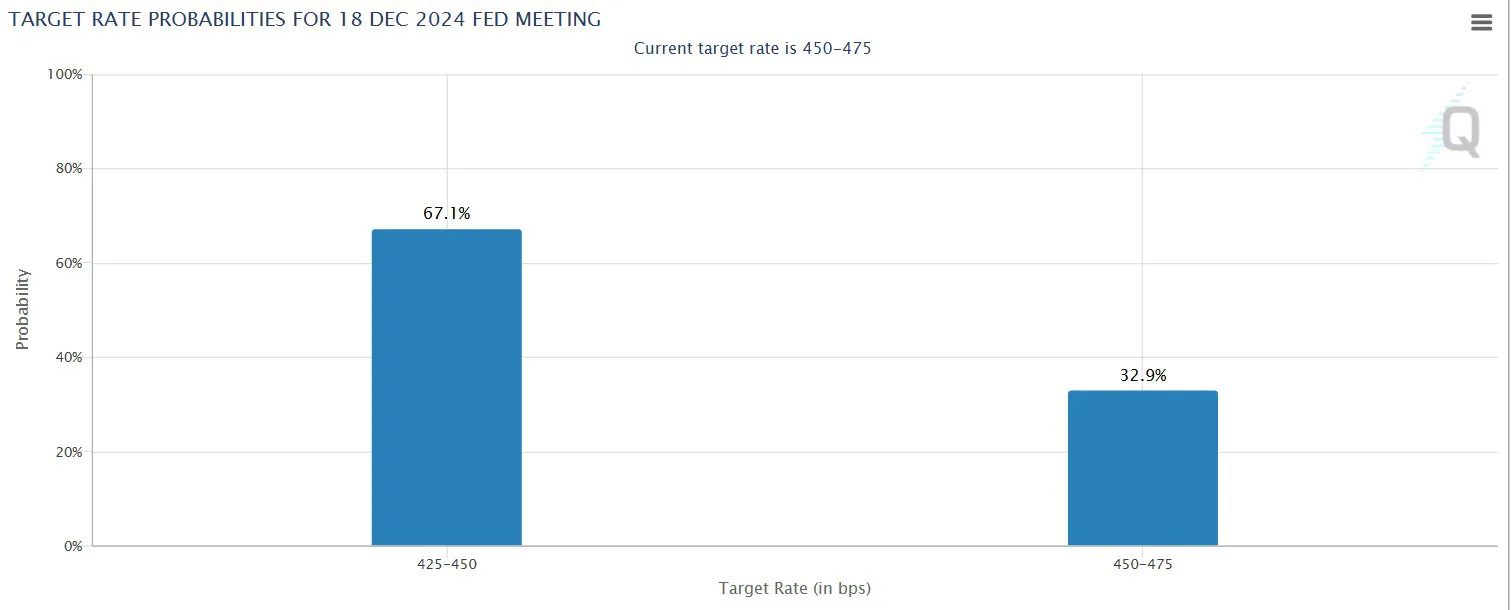

Esta semana se publicarán publicaciones clave que incluyen datos de fabricación, gasto de los consumidores y el importante informe de empleo del viernes. A partir de ahora, CME muestra que la probabilidad de un recorte de tipos de 25 pb el 18 de diciembre es del 67%, mientras que si el tipo se mantiene sin cambios es del 32,9%.

Las ofertas de empleo, el ADP y las nóminas no agrícolas moverán los mercados

Las agencias estadounidenses publicarán la tasa de desempleo y las cifras de empleo de ADP de noviembre junto con las nuevas nóminas no agrícolas del mismo mes. Más tarde, se espera que la Reserva Federal publique el Libro Beige sobre las condiciones económicas y se entreviste a Jerome Powell.

La próxima fecha es crucial para el mercado laboral. El lunes se verá el PMI manufacturero de ISM. El sector manufacturero lleva meses en trac . Una expansión sorpresiva podría impulsar las acciones cíclicas, mientras que una mayor trac podría generar preocupaciones sobre el crecimiento.

Las ofertas de empleo JOLTS se publicarán el martes y una disminución en las vacantes podría provocar especulaciones sobre recortes de tasas, lo que podría respaldar el impulso del mercado. Unas cifras tron de lo esperado podrían frenar dichas expectativas.

El siguiente en la lista es el cambio de empleo de ADP, que se espera que se publique el miércoles. Se publicará justo antes del informe de empleo del viernes y un incumplimiento elevado podría impulsar a los mercados con la esperanza de que la Reserva Federal flexibilice las tasas. Mientras tanto, un informe tan tron podría generar volatilidad a corto plazo.

Decisivas de todas ellas, las solicitudes iniciales de desempleo llegarán al mercado el jueves. El mercado estará atento a las señales de debilitamiento del mercado laboral. Un aumento en las solicitudes podría respaldar las narrativas de enfriamiento de la economía, mientras que las solicitudes inferiores a las esperadas podrían desafiar el optimismo reciente.

El evento clave de la semana, las nóminas no agrícolas, se publicará el viernes. Después de las débiles cifras de octubre, los mercados se centrarán en si la tendencia continúa. El crecimiento de los salarios y la tasa de desempleo también serán cruciales.

Se acerca la reunión de diciembre de la Fed

Se espera que la Reserva Federal recorte las tasas de interés por tercera vez este año en su reunión de diciembre. Sin embargo, la pregunta más importante sigue siendo qué será lo próximo para 2025. Si bien es probable que se produzca un recorte de tipos del 0,25% en diciembre, crecen las dudas sobre la rapidez con la que la Reserva Federal bajará los tipos el próximo año. Los datos económicos recientes han mostrado un crecimiento sólido y una inflación persistente.

En septiembre, las proyecciones de la Reserva Federal indicaban cuatro recortes de tipos para 2025, pero ahora los mercados pronostican sólo dos. La próxima actualización llegará el 18 de diciembre y podría revelar un cambio en las perspectivas. Los economistas de Wall Street en general coinciden en que el rápido ritmo de recortes no continuará.

Con el tipo de interés de los fondos federales actualmente entre el 4,5% y el 4,75%, la mayoría de los expertos coinciden en que es restrictivo. El debate ahora se centra en cuánta mayor flexibilización es necesaria mientras la inflación sigue siendo rígida.

Por otro lado, el mercado de activos digitales está presenciando una carrera alcista sin fin mientras Bitcoin intenta superar el tan esperado hito de los 100.000 dólares. El aumento del 128% en lo que va del año (YTD) de BTC lo dice todo. La capitalización acumulada del mercado de cifrado se está acercando rápidamente a la marca de 3,5 billones de dólares.