El Banco de Pagos Interamericanos (BPI) cuestionó en su último reporte que las stablecoins porque “no han logrado” mantener su paridad con monedas fiduciarias. Identificó varios riesgos de las stablecoins para sus holders, como posibles casos de desvinculación y pocas garantías para reembolsos oportunos.

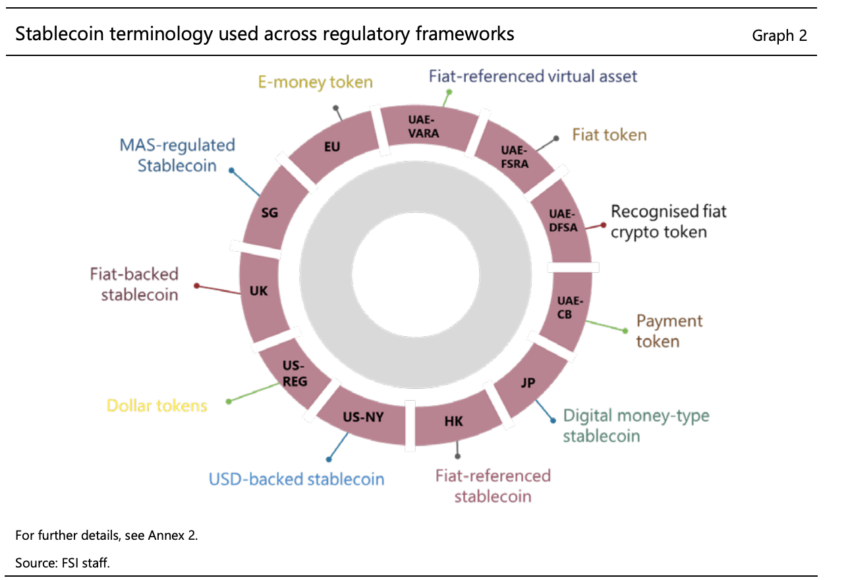

El BPI expuso en su reporte “Stablecoins: regulatory responses to their promise of stability” que hay una supervisión inconsistente y descoordinada de las stablecoins y abogó por una cooperación internacional para crear un entorno regulatorio. No obstante, admitió que el mercado de las stablecoins continúa evolucionando.

El BPI: Los emisores de stablecoins fallan en muchos filtros de calidad

El Banco de Pagos Interamericanos sostuvo que algunos organismos reguladores están abordando las áreas críticas en ese mercado, licencias, gestión de activos de reserva, derechos de reembolso, medidas para proteger al consumidor, gobernanzas, gestión de riesgos y el cumplimiento contra el lavado de dinero y terrorismo.

El BPI acusó que las stablecoins están ingresando cada vez más a las finanzas convencionales, y que muchos de sus “beneficios” como modelo de negocio son solo teóricos, ya que algunos proyectos han colapsado y socavado su estabilidad, aunado a que son utilizadas en algunas actividades ilícitas.

“El compromiso de los emisores de stablecoins con los holders de stablecoins de mantener la paridad es un factor clave detrás de la promesa de estabilidad. Para evitar romper este compromiso, un emisor puede usar uno de dos mecanismos de estabilización para respaldar las stablecoins destacadas con un conjunto de activos de reserva.”

El Banco de Pagos Interamericanos cree que los emisores necesitan ofrecer más garantías y diferenciar su servicio entre stablecoins respaldadas por criptomonedas o stablecoins respaldadas por materias primas, o por activos que estén garantizados.

El BPI sugiere integrar a las stablecoins al sistema financiero global

Otro riesgo identificado en las stablecoins es que los holders no pueden canjearlas a su valor nominal, además de que sus activos de reserva están sujetos a crédito, riesgos de mercado y de liquidez que podrían reducir su valor. Además, una mala gestión de reservas, los emisores no tendrían la liquidez suficiente para garantizar reembolsos.

“Las stablecoins de moneda única afirman mantener la paridad con una moneda fiduciaria, convirtiéndolos en potenciales medios de pago. Sin embargo, a pesar de este potencial, pocos o ninguno de ellos han mantenido la paridad con sus paridades. Además, han surgido dudas sobre si los emisores de stablecoins pueden canjear las stablecoins de los usuarios en todas las circunstancias.”

Para el BPI, las autoridades deben mantener un equilibrio entre fomentar la innovación y mitigar los riesgos. Es decir, un marco regulatorio flexible que integre las stablecoins a un sistema financiero global, lo cual lograrían con investigación y cooperación internacional para crear un entorno regulatorio eficaz.

Días atrás, DeFiLlama mostró la oferta de stablecoins ha aumentado en casi 20,000 millones de dólares. Ello, desde principios de año, alcanzando más de 150,000 millones de dólares. Esto marca el nivel más alto observado desde el colapso de FTX en noviembre de 2022.

USDT, de Tether, sigue a la cabeza, tras haber superado recientemente los 100,000 millones de dólares en capitalización de mercado. Su trayectoria de crecimiento persiste, situándose ahora en aproximadamente 104,000 millones de dólares.