Los debates en torno a la reducción de los ciclos de liquidación financiera local en los próximos cinco años han hecho que la mayoría de las empresas de valores apuesten por las monedas digitales de banco central (CBDC, por sus siglas en inglés).

- ¿Qué son las CBDC?

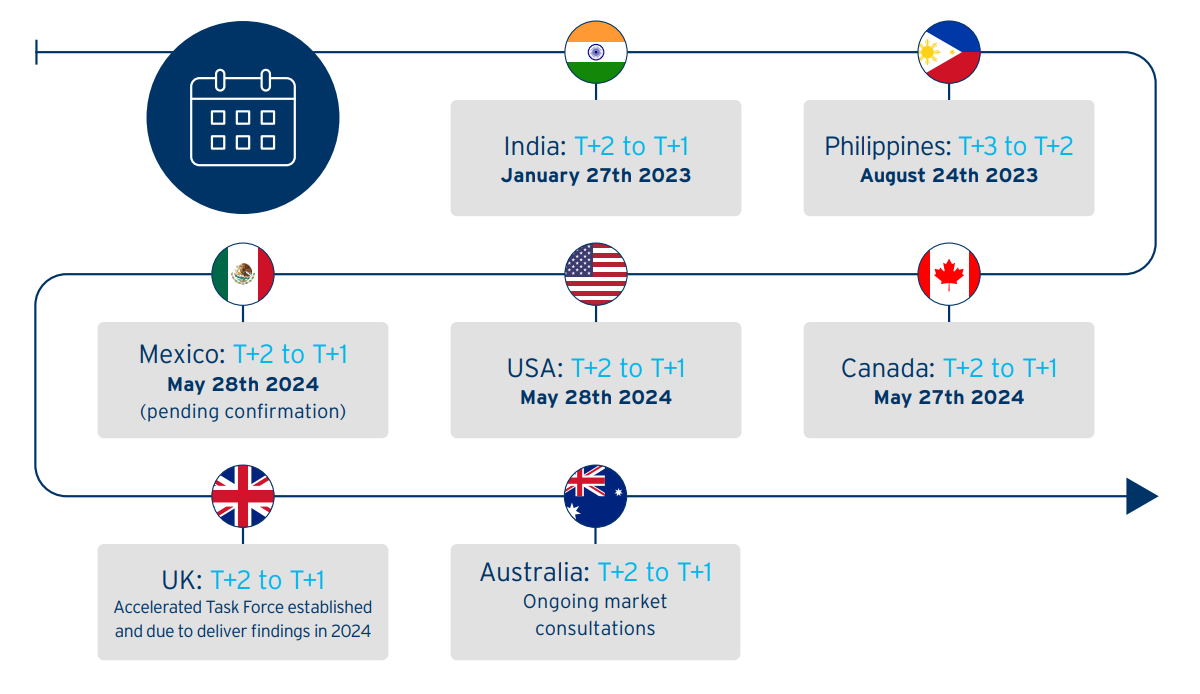

En la última edición de su white paper Securities Services Evolution, el gigante bancario Citi destaca el reciente paso de la India a la liquidación T+1, que garantiza que todas las liquidaciones relacionadas con el comercio concluyan en las 24 horas siguientes a la transacción. A medida que Estados Unidos, Canadá y otras economías líderes intensifican sus esfuerzos para pasar a ciclos de liquidación T+1, la encuesta de Citi evalúa la importancia de la tecnología de registros distribuidos (DLT, por sus siglas en inglés), las CBDC y las stablecoins para acelerar esta transición.

- CBDC: Comprendiendo un poco más sobre las monedas digitales de los bancos centrales

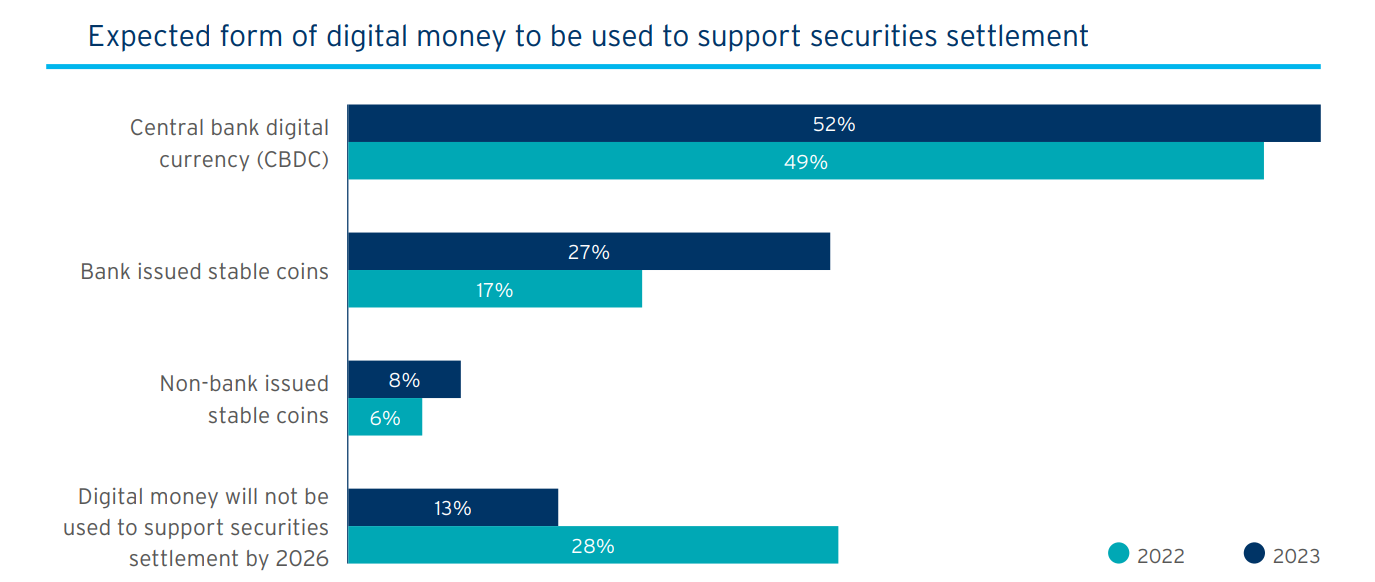

De los 483 encuestados y 12 infraestructuras de mercados financieros (FMI, por sus siglas en inglés), el 87% ve en las CBDC una opción viable para acortar los ciclos de liquidación de aquí a 2026. El apoyo a las CBDC aumentó un 21% interanual entre las sociedades de valores.

- Estado actual de las iniciativas de CBDC en el mundo

El creciente apoyo interanual a las monedas fiat digitales está respaldado por proyectos piloto nacionales e iniciativas transfronterizas. En el informe de Citi se lee:

"Recientes experimentos multibancarios transfronterizos están proporcionando una visión detallada de cómo la financiación de los bancos centrales puede ser operativa en un contexto digital, tanto internamente como a través de mercados enteros".

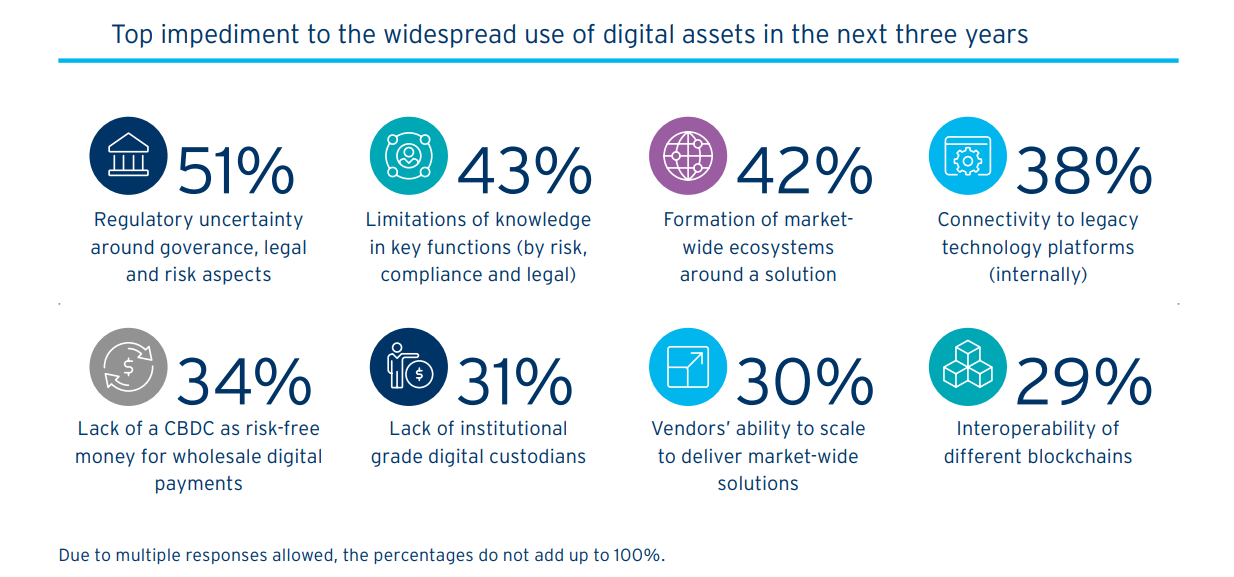

Sin embargo, en los próximos años, algunos de los principales obstáculos para la adopción masiva de los activos digitales son las incertidumbres normativas, los conocimientos limitados, la compatibilidad con los sistemas financieros tradicionales y las interoperabilidades blockchain, entre otros, que se enumeran a continuación:

De las diversas instituciones financieras encuestadas, los inversores institucionales, los bancos y los gestores de activos tienen la mayor capacidad para escalar y ofrecer soluciones a todo el mercado, un factor determinante para la adopción generalizada de CBDC, stablecoins y otros instrumentos financieros gobernables de forma centralizada.

Para 2028, las aspiraciones financieras irán más allá del T+1, prevé el informe de Citi. Algunos cambios previstos incluirán la generalización de los DLT, ciclos de liquidación más cortos, mecanismos de financiación centrados en el efectivo digital y la eliminación de los sistemas bancarios básicos.

- Relacionado: Los canadienses tienen "pocos incentivos" para utilizar una CBDC, revela el Banco de Canadá

Apenas un mes después de que la India lanzara la idea de realizar pagos transfronterizos utilizando su CBDC a 18 bancos centrales, el Banco de la Reserva de Australia completó su piloto CBDC interno.

We’ve released a report with the Digital Finance CRC @DigiFinanceCRC today on the findings from an Australian central bank digital currency pilot.https://t.co/bTT84yBp02#RBA #CBDC #Payments #DigitalPayments #Blockchain #FinTech pic.twitter.com/WXfe7lchHj

— Reserve Bank of Australia (@RBAInfo) August 23, 2023

Hoy hemos publicado un informe con el Digital Finance CRC @DigiFinanceCRC sobre los resultados de un proyecto piloto de moneda digital de banco central australiana.

El banco central australiano considera que una CBDC puede apoyar la innovación financiera en áreas como los mercados de valores de deuda, y podría promover la innovación en sectores emergentes de dinero digital privado, mejorando la resiliencia y la inclusión dentro de la economía digital más amplia.

- Magazine: ¿Deberíamos prohibir los pagos por ransomware? Una idea atractiva pero peligrosa

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.