Según un informe publicado por «Coinmetrics», que recopiló los eventos más importantes durante la primera mitad de este 2023, el criptomercado inició el año con una base sólida, con Bitcoin y Ethereum aumentando un 83% y un 55%, respectivamente, impulsados por un sentimiento de riesgo en enero.

Sin embargo, las métricas mostraron que este segundo trimestre tuvo un desempeño más moderado, con $BTC y $ETH registrando ganancias del 7% y 4%, respectivamente. Esto debido al inicio del escrutinio regulatorio por parte de la SEC y la fuerte batalla de la Reserva Federal (FED) contra la inflación estadounidense.

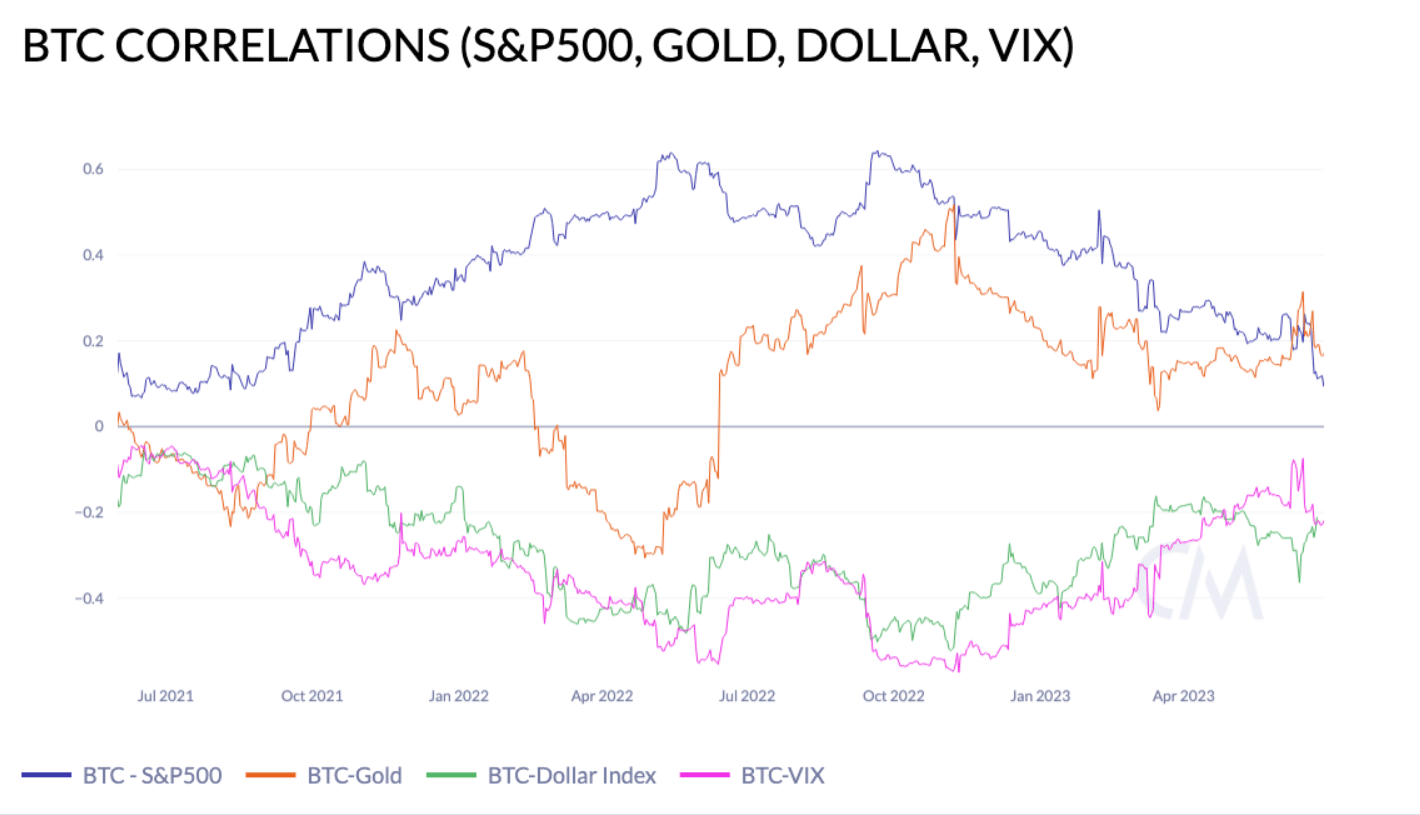

Si tomamos al Bitcoin como referencia del criptomercado, la correlación de 90 días entre el $BTC y el índice S&P 500, ha caído a 0,09 puntos, su nivel más bajo desde junio del 2021.

Cabe destacar que este descenso de la correlación de 90 días, muestra un importante cambio entre el índice S&P 500 y las criptomonedas, que diverge fuertemente de la tendencia observada en 2022, cuando estos mercados estaban más alineados debido al ciclo de aumentos de las tasas de interés de la FED.

Por otro lado, la correlación actual del $BTC a 90 días con el oro es de 0,16 puntos, frente a los 0,03 registrados en marzo de este año, cuando se intensificó el temor a una crisis bancaria regional. Durante muchos años, la correlación del $BTC con el oro ha sido importante en tiempos de dificultades financieras, ya que los participantes en el mercado acuden a los activos refugio como el $BTC, para poseer reservas de valor alternativas.

Por otro lado, el $BTC continua con una relación inversa con respecto al índice del dólar (DXY) y el índice de volatilidad (VIX), debilitándose hasta los -0,21 y -0,22 puntos, respectivamente.

Lido y Bitcoin Cash, intentan superar el rendimiento del Bitcoin

Adicionalmente, Coinmetrics mostró que el rendimiento de las criptomonedas durante el segundo trimestre fue disparejo. Esto motivado principalmente a la interacción de fuerzas del mercado como la incertidumbre regulatoria y los posibles aumentos de tasas para frenar la galopante inflación.

No obstante, a pesar de las presiones regulatorias e incertidumbre, la fortaleza del $BTC se ha destacado durante este 2023. Hasta la fecha, el $BTC registra una rentabilidad del 82% en lo que va de año, superada únicamente por Lido (LDO) y Bitcoin Cash (BCH), que aumentaron aproximadamente 95% y un 133% respectivamente.

Es importante señalar que en el caso de Lido, sus ganancias se vieron impulsadas principalmente por la expectación en torno a la actualización de «Shapella» de Ethereum a principios de año. Además, también Bitcoin Cash se vio favorecido por su cotización en un nuevo exchange lanzado en junio por gigantes como Fidelity, Citadel y Charles Schwab.

Sin embargo, otros protocolos como Solana (SOL), Polygon (MATIC) y Cardano (ADA), experimentaron caídas de aproximadamente el 20% en junio. Esto debido a «problemas de seguridad» en dichos protocolos, según la demanda de la SEC contra el exchange Coinbase.

Asimismo, durante el segundo trimestre de este 2023, XRP logró una ganancia del 41% con la decisión del caso SEC vs Ripple, que cada vez está más cerca de concluirse después de dos años en incertidumbre legal.

El panorama de las Stablecoins en el criptomercado

Por otro lado, este 2023 ha afectado al panorama de las Stablecoins en el criptomercado, impulsado por las repercusiones de la quiebra del «Silicon Valley Bank» en marzo.

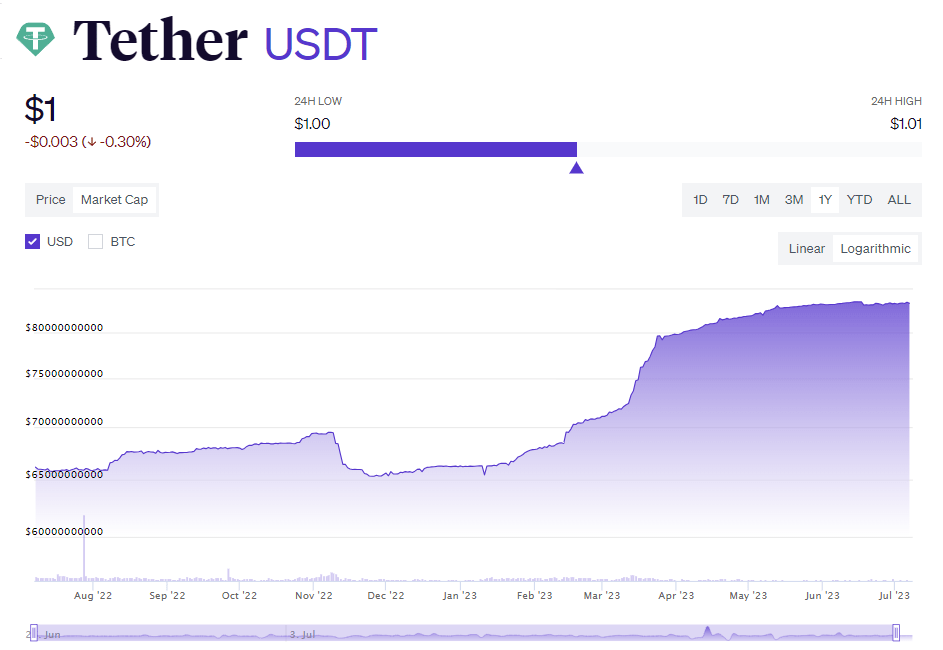

En el caso de Tether ($USDT), la Stablecoin se ha beneficiado de la creciente presión aplicada a los emisores «on-shore». Esto ha permitido que la capitalización de mercado de la popular Stablecoin, alcance máximos históricos cercanos a los $83.600 millones de dólares.

Por el contrario, la capitalización de mercado de la Stablecoin «$USDC» de Circle, se ha desplomado a $26.000 millones de dólares, volviendo a niveles vistos por última vez en septiembre del 2021.

Además, sumado la desvinculación con respecto al dólar estadounidense de $USDC, también las negociaciones sobre el techo de deuda de $31,4 billones de dólares, han llevado a Circle a diversificar sus reservas invirtiendo en letras del Tesoro a corto plazo.

Sin embargo, a pesar de la incertidumbre, las Stablecoins continúan liderando la adopción por parte de los inversores tradicionales e institucionales.

Cabe destacar que a inicios del año, se anunciaron nuevos experimentos como el de la multinacional alemana «SAP SE», que lanzó los pagos transfronterizos con $USDC o EUROC.

- Un estudio revela que el 88% de usuarios institucionales confían en los criptoactivos a largo plazo

Las criptomonedas y exchanges bajo escrutinio regulatorio

Por otro lado, en junio la Comisión de Bolsa y Valores de los Estados Unidos (SEC), intensificó el escrutinio regulador sobre las criptomonedas y el criptomercado, presentando demandas contra Binance, el principal exchange de criptomonedas a nivel mundial.

Las acusaciones de la SEC iban desde una «segregación inadecuada de los fondos de los usuarios» hasta operaciones sin licencia en los Estados Unidos y la oferta de valores «no registrados».

De manera simultánea, también el exchange Coinbase se enfrentó a una demanda por parte de la SEC, bajo el argumento de operar como bolsa, corredor y agencia de compensación no registrados.

Debido a estas acusaciones de la SEC, el volumen de operaciones de Binance y Coinbase se redujo significativamente. Sumado a ello, a finales de marzo, tras las acusaciones de la CFTC contra el exchange Binance, los volúmenes de negociación también disminuyeron un 20%.

Es importante señalar que la SEC señaló a 13 criptomonedas en su denuncia contra Coinbase, incluyendo Solana, Polygon y Cardano, desencadenando una fuerte caída en los precios de estos activos. Dicho escrutinio regulatorio de la SEC, incrementó la presión sobre los criptomercados con volúmenes reducidos y un deterioro de la liquidez como resultado de la retirada de los creadores de mercado en mayo.

Sin embargo, a pesar del marcado escrutinio regulatorio, en la segunda mitad del 2023 se produjo una oleada de interés institucional hacia el criptomercado. Durante la segunda mitad surgió una cascada de solicitudes de ETF de Bitcoin, liderada por el mayor gestor de activos mundialmente, «BlackRock», seguido de «Fidelity».

Asimismo, también otros solicitantes, como WisdomTree, Invesco, Valkyrie y ARK Invest, se reincorporaron a la carrera. Por otro lado, «EDX Markets», se lanzó el 20 de junio, sumándose a una lista de vehículos de inversión que facilitan mayores flujos hacia los criptoactivos.

Lanzamiento de la actualización «Shapella» de la red Ethereum

No podemos dejar un lado el hito crucial para la red Ethereum, como lo fue el exitoso lanzamiento de la actualización «Shapella».

Cabe destacar que esta actualización fue muy esperada no solo por las partes interesadas del ecosistema Ethereum, sino también por los participantes de los mercados de activos digitales en general. Esto, debido a que «Shapella», permitió a los stakers retirar sus $ETH apostados desde la puesta en marcha de la red Ethereum 2.0 hace más de 2 años.

Actualmente, el suministro de $ETH apostado ha continuado su ascenso, situándose actualmente en 25,7 millones de $ETH en el contrato de capa de consenso. Además, desde el inicio de Shapella, los depósitos totales han superado a las retiradas en 4,15 millones de $ETH, disipando los temores de una liquidación.

Según las métricas, este segundo trimestre del 2023 se ha perfilado como un trimestre positivo para el panorama de las criptomonedas, marcado por la presión reguladora, el crecimiento del interés institucional y evolución técnica.

Es importante señalar que estos acontecimientos no solo reflejan la creciente adopción de las criptomonedas, sino también afirman las bases para un aumento de los activos tradicionales hacia el criptomercado. Además, los esfuerzos mundiales de países como el Reino Unido y Hong Kong, por establecerse como «centros de criptomonedas», destacan el alcance cada vez mayor del criptoespacio.

A medida que se acerca el tercer trimestre, las resoluciones de las batallas legales en curso y las decisiones sobre las solicitudes de ETF de Bitcoin, tendrán un enorme potencial para impulsar el curso de la criptoindustria a medida que nos acercamos al halving de Bitcoin del 2024.

Puedes seguir el canal de Telegram KEY ALERTS para estar informado sobre las últimas novedades del Bitcoin, Blockchain, Metaverso e inversiones. ¡La información es poder!