إذا أردت فهم طفرة الذكاء الاصطناعي ومراكز البيانات في عام 2026، فلا تكتفِ بالنظر إلى وحدات معالجة الرسوميات (GPUs)، أو الميغاواط، أو إعلانات التراكمات (backlog).

انظر إلى سوق السندات.

ظهرت هذه المقالة لأول مرة في Miner Weekly، وهي نشرة أسبوعية من Blocksbridge Consulting تُنسّق أحدث الأخبار في الطاقة والحوسبة والبنية التحتية وتحليل البيانات من The Energy Mag. ويمكن الاطلاع على المقالة الأصلية هنا.

خلال الأشهر الاثني عشر الماضية، جرى إصدار أكثر من 33 مليار دولار من السندات الممتازة طويلة الأجل (senior notes) من قِبل قائمة قصيرة فقط من شركات تعدين البيتكوين/بنية الذكاء الاصطناعي، والمرافق، ومنتجي الطاقة — وذلك باستثناء السندات القابلة للتحويل. هذا ليس تخفيفًا لملكية الأسهم. إنه دين صلب: كوبونات ثابتة؛ آجال استحقاق حقيقية؛ ومصروف فوائد حقيقي.

والفارق بين من يدفع 4% ومن يدفع 9% يخبرك تقريبًا بكل شيء عن كيفية تسعير السوق لسباق التسلح في مراكز البيانات من منظور الائتمان.

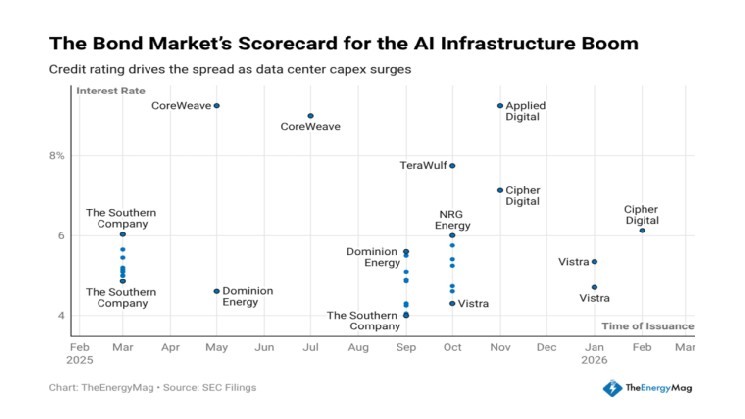

نادي 9%: بنية الذكاء الاصطناعي والبيتكوين

في الطرف عالي العائد من الطيف، رأس المال ليس رخيصًا.

قامت CoreWeave بإصدار:

- 2.0 مليار دولار عند 9.25% (مايو 2025)

- 1.75 مليار دولار عند 9.00% (يوليو 2025)

Applied Digital: 2.35 مليار دولار عند 9.25% (نوفمبر 2025)

TeraWulf: 3.2 مليار دولار عند 7.75% (أكتوبر 2025)

Cipher Mining (NASDAQ: CIFR):

- 1.4 مليار دولار عند 7.125% (نوفمبر 2025)

- 2.0 مليار دولار عند 6.125% (فبراير 2026)

صفقة Cipher في فبراير لافتة. خلال ثلاثة أشهر فقط، تحسّن تسعيرها بنقطة مئوية كاملة حتى بينما ضاعفت رهانها عبر إصدار بقيمة 2 مليار دولار. يشير ذلك إلى أن شهية الائتمان «المدعوم بالحوسبة» ما تزال موجودة، خصوصًا عندما تكون عقود الاستضافة المشتركة (colocation) وعقود الطاقة قائمة.

لكن ابتعد قليلًا وقارن ذلك بالمرافق المنظمة ومنتجي الطاقة.

عالم 4–5%: عمالقة الطاقة الراسخون

الآن انظر إلى الجانب الآخر من الدفتر.

Dominion Energy (NYSE: D): شرائح متعددة بين 4.6% و5.65%

NRG Energy (NYSE: NRG): في الغالب 4.7%–6.0%

Vistra Corp.: 2.25 مليار دولار عند 4.70% و5.35%

شركة The Southern (NYSE: SO): عدة إصدارات متجمعة حول 4%–5.5%

Constellation Energy (NASDAQ: CEG): 2.75 مليار دولار في يناير 2026، متعددة الشرائح، ومعظمها دون 5% اعتمادًا على أجل الاستحقاق

البيئة الكلية نفسها. منحنى الخزانة نفسه. لكن تسعير ائتماني مختلف.

رسالة المقرضين واضحة: الأحمال المنظمة والتوليد المتعاقد عليه ما تزال تُعامل كبنية تحتية. أما الذكاء الاصطناعي والبيتكوين، حتى عندما يقترنان باتفاقيات شراء طويلة الأجل، فما يزالان يُعاملان كائتمان نمو.

قصة الفارق هي قصة تصنيف ائتماني

إذا رتبت هذه الجهات المصدرة حسب الكوبون، ستحصل على سلم مخاطر تقريبي:

- 4%–5%: مرافق منظمة ومنتجو طاقة متنوعون

- 5%–6%: مولدون مستقلون أقوى

- 6%–9%: مُعدّنو بيتكوين وبنّاؤو بنية تحتية للذكاء الاصطناعي

تميل المرافق المنظمة ومنتجو الطاقة الراسخون إلى التواجد ضمن نطاق الدرجة الاستثمارية، مع تواريخ تشغيل طويلة، وتدفقات نقدية متوقعة (وغالبًا منظمة)، وطلب مؤسسي قوي على أوراقهم.

على الجانب الآخر، فإن الأسماء الأحدث في مجال «الحوسبة» — خصوصًا تلك التي ما تزال تتوسع، أو ما تزال تبني، أو ما تزال تُثبت متانة قاعدة عملائها — تقترض عادةً كائتمان عالي العائد/مضاربي. وحتى عندما تكون لديها عقود حقيقية، فإن السوق ما يزال يُسعّر مخاطر التنفيذ، ومخاطر إعادة التمويل، وحقيقة أن الإنفاق الرأسمالي (capex) يلتهم النقد قبل أن يُولّد النقد.

لماذا هذا القدر من الديون، بهذه السرعة؟

الخيط المشترك ليس دورات الكريبتو. بل هو الطلب على مراكز البيانات.

المرافق تعيد علنًا مراجعة خططها الرأسمالية صعودًا. Southern تتوقع الآن خطة استثمار بقيمة 78.1 مليار دولار حتى 2030، منها 15.9 مليار دولار في 2026 وحدها — مع الإشارة صراحةً إلى نمو الأحمال المتوقع من مراكز البيانات. وبالمثل، أشارت Dominion إلى مليارات من إصدارات الديون طويلة الأجل المتوقعة (بين 6 و9.5 مليارات دولار في 2026) لدعم توسع البنية التحتية المدفوع بعملاء جدد كبار من مراكز البيانات.

على جانب الذكاء الاصطناعي، المنطق أبسط: أمّن الطاقة أولًا، ثم حدّد كيفية تحقيق الدخل لاحقًا.

بالنسبة للمُعدّنين الذين ينتقلون إلى HPC، أصبحت طبقة الديون جسرًا بين تدفقات البيتكوين النقدية القديمة وإشغال الذكاء الاصطناعي المستقبلي — بافتراض بقاء تدفقات نقدية من تعدين البيتكوين. أما لاعبو الذكاء الاصطناعي مثل CoreWeave، فالأمر يتعلق بالتوسع قبل تحقق الإيرادات ضمن عقود مزوّدي السحابة العملاقة (hyperscalers).

فقاعة أم دورة فائقة للإنفاق الرأسمالي؟

هذا سؤال أكبر يخيّم على كل ذلك.

إذا صمد طلب الذكاء الاصطناعي، فقد تبدو هذه الكوبونات عقلانية تمامًا. يُعاد تمويل الديون بسعر أقل. ترتفع قيمة الأصول. وتصبح ندرة الطاقة عنق الزجاجة.

لكن إذا برد طلب الذكاء الاصطناعي — أو فقدت توسعات عمالقة السحابة زخمها — فقد تتحول طبقة ديون 7%–9% المرتبطة بأصول حوسبة مكشوفة على سوق التاجر (merchant-exposed) إلى عبء بسرعة، خصوصًا مع اقتصاديات تعدين البيتكوين التي توفر هامش أمان محدودًا.

تذكّر: معظم آجال الاستحقاق تتجمع حول 2030–2036. هذا ليس بعيدًا في زمن البنية التحتية. لم تعد هذه مجرد قصة طاقة. إنها قصة ميزانية عمومية.

أخبار التنظيم

- ترامب يقول إنه سيرفع معدل التعرفة العالمية الأميركية من 10% إلى 15%

- ترامب يعتزم الإعلان عن صفقات طاقة لمراكز البيانات خلال خطاب حالة الاتحاد

أخبار الأجهزة والبنية التحتية

- ارتفاع صعوبة بيتكوين 15% لتدفع سعر الهاش إلى ما دون 30 دولارًا/PH/s

- Canaan تستحوذ على حصة Cipher في مناجم بيتكوين بولاية تكساس بصفقة أسهم بقيمة 40 مليون دولار

- Bitfarms تحصل على موافقة محلية للمضي قدمًا في مشروع مركز بيانات ذكاء اصطناعي في بنسلفانيا

- حريق في ويناتشي بواشنطن مرتبط بنشاط تعدين البيتكوين

أخبار الشركات

- Blue Owl تكافح لترتيب ديون لمركز بيانات ذكاء اصطناعي لـ CoreWeave بقيمة 4 مليارات دولار

- Bitdeer تُصفّي احتياطيات البيتكوين بينما تعيد تمويل سندات قابلة للتحويل أعلى تكلفة

- Cipher Mining تعيد تسمية نفسها إلى Cipher Digital لمضاعفة التركيز على عقود إيجار مراكز بيانات الذكاء الاصطناعي

- الرئيس التنفيذي لـ Cipher يضع خطة 10b5-1 جديدة تغطي ما يصل إلى 1.5 مليون سهم من CIFR

- NextEra Energy تعتزم جمع ملياري دولار عبر وحدات أسهم لتمويل مشاريع طاقة

الأخبار المالية

- Tether تعود للشراء في Bitdeer باستثمارات قدرها 42 مليون دولار بعد البيع قرب ذروة 2025

- CoreWeave تسعى لقرض بقيمة 8.5 مليارات دولار مع تزايد ديون بنية الذكاء الاصطناعي

- Nvidia تتجاوز إيراداتها 216 مليار دولار مع تسارع طرح Blackwell الذي يعزز مبيعات مراكز بيانات الذكاء الاصطناعي

- Hut 8 ترهن 4,533 بيتكوين مقابل قرض من Coinbase بقيمة 200 مليون دولار مع تراجع $BTC

- American Bitcoin تتجاوز حيازاتها 6,000 $BTC بعد إنتاج الربع الرابع ومشتريات عبر ATM