كان انخفاض Bitcoin إلى ما دون مستوى 50 ألف دولار نتيجة لفقد حاملي الأسهم على المدى القصير أعصابهم وذعرهم. لم يتمكن هؤلاء الأشخاص، الأحدث في اللعبة، من التعامل مع الحرارة وبدأوا في التخلص من عملاتهم المعدنية عند أول علامة على وجود مشكلة.

المفارقة؟ أصبحت هيمنة Bitcoin على السوق tron من أي وقت مضى، لكن تصرفات هؤلاء المتداولين المتوترين خلقت فوضى لا داعي لها. تُظهر بيانات Glassnode أنه منذ نوفمبر 2022، ارتفعت Bitcoin من حصة سوقية تبلغ 38٪ إلى 56٪.

وفي الوقت نفسه، شهدت Ethereum والعملات المستقرة والعملات البديلة تقلصًا في أسهمها. وانخفضت حصة Ethereum من 16.8% إلى 15.2%، في حين انخفضت العملات المستقرة من 17.3% إلى 7.4%. ولم يكن أداء العملات البديلة أفضل كثيرًا، حيث انخفضت من 27.2% إلى 21.3%.

تدفقات رأس المال وتغيرات السوق

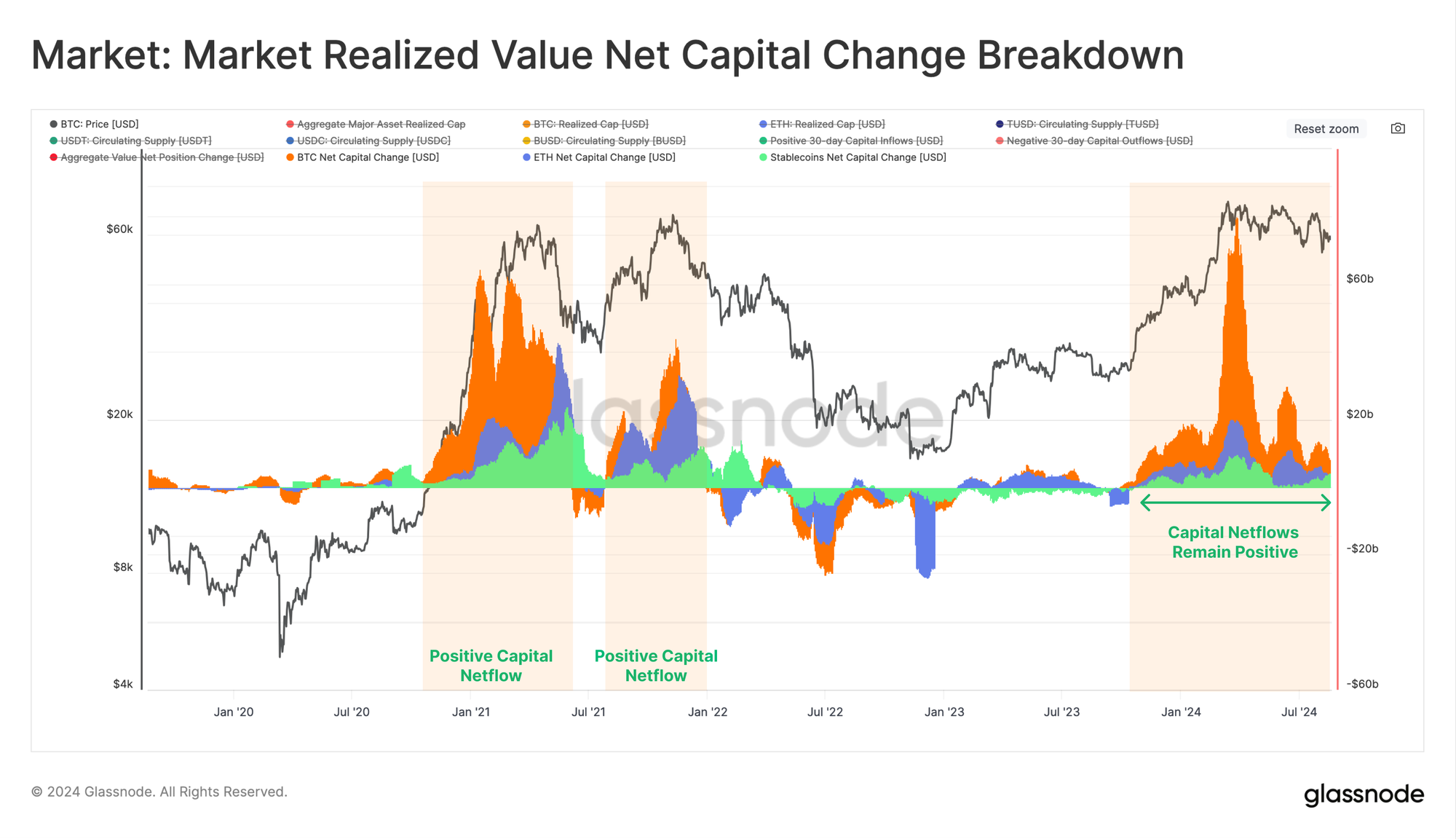

دعونا كسرها. تستمر رؤوس الأموال في التدفق إلى Bitcoin Ethereum والعملات المستقرة، على الرغم من انكماش السوق بشكل عام منذ $ATH في مارس. شهد حوالي ثلث أيام التداول فقط تدفق أموال أكثر من المعتاد، ولكن هذا لا يزال علامة جيدة.

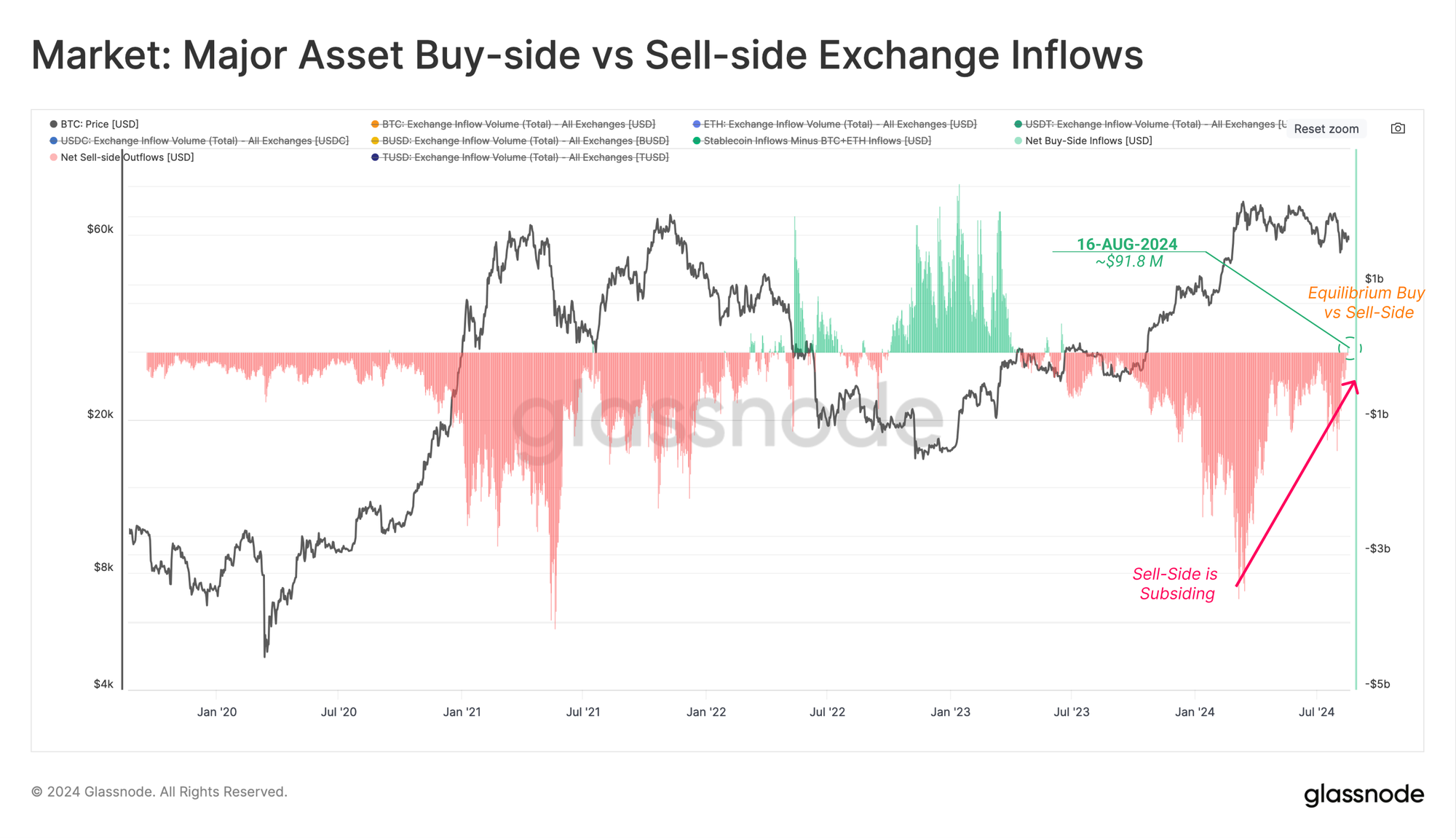

الأمر المثير للاهتمام هو التحول في مقاييس جانب الشراء مقابل مقاييس جانب البيع. تخبرنا هذه الأرقام أين تتحرك الأموال، وما إذا كان الأشخاص يشترون المزيد من العملات المستقرة أو يبيعون Bitcoin Ethereum الخاصة بهم.

عندما وصل السوق إلى مستوى $ATH، بدأ ضغط البيع في التراجع. للمرة الأولى منذ يونيو 2023، شهدنا بعض الحركة الصعودية، بصافي تدفق حوالي 91.8 مليون دولار يوميًا. لكن الضرر قد حدث بالفعل من قبل حاملي السندات قصيرة الأجل، الذين أصيبوا بالفزع وبدأوا في تفريغ أصولهم.

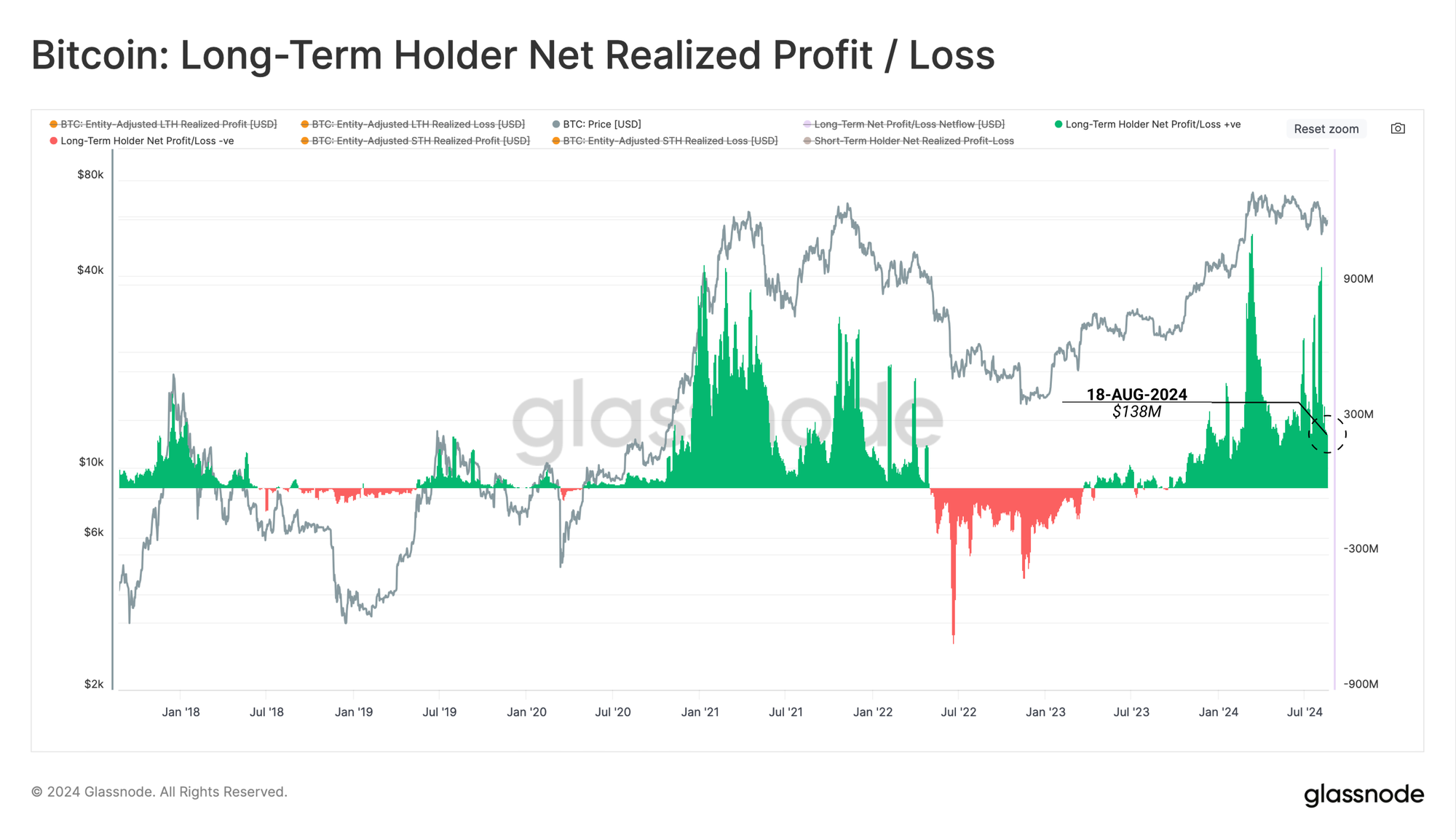

يقول Glassnode إن رد الفعل المبالغ فيه هذا هو مثال واضح على سبب حاجة هؤلاء الحاملين إلى الاسترخاء. من ناحية أخرى، كان حاملو الأسهم على المدى الطويل يقومون بتكوين البنوك.

لقد حققوا cash بمعدل ثابت قدره 138 مليون دولار من الأرباح يوميًا، مما يوازن بين العرض والطلب. وقد أدى هذا إلى منع السوق من الانهيار التام، ولكنه أيضًا أبقى الأسعار ثابتة نسبيًا.

سلوك السوق

عندما تنظر إلى نسبة الربح/الخسارة المحققة لحاملي الأسهم على المدى الطويل، ترى أنهم ما زالوا في حالة جيدة، حتى لو بدأوا في تباطؤ عملية جني الأرباح.

خلال $ATH، كان هذا المقياس مرتفعًا للغاية، على غرار ما رأيناه في قمم السوق السابقة مثل عامي 2013 و2021. لقد أصبح هادئًا الآن، وهو أمر جيد لأنه يعني أننا لا نتجه مباشرة إلى سوق هابطة كما حدث في عام 2017. -2018 عندما ذهب كل شيء إلى الجحيم.

لا يزال أصحاب الأسهم على المدى الطويل في وضع جيد، مع متوسط هامش ربح يبلغ حوالي 75٪. لقد تباطأ إنفاقهم، مما يعني أنهم يحتفظون بعملاتهم المعدنية بدلاً من بيعها في حالة من الذعر.

يعد سلوك HODLing هذا أمرًا مهمًا لأنه يوضح أن هؤلاء المستثمرين يؤمنون بقيمة Bitcoin على المدى الطويل.

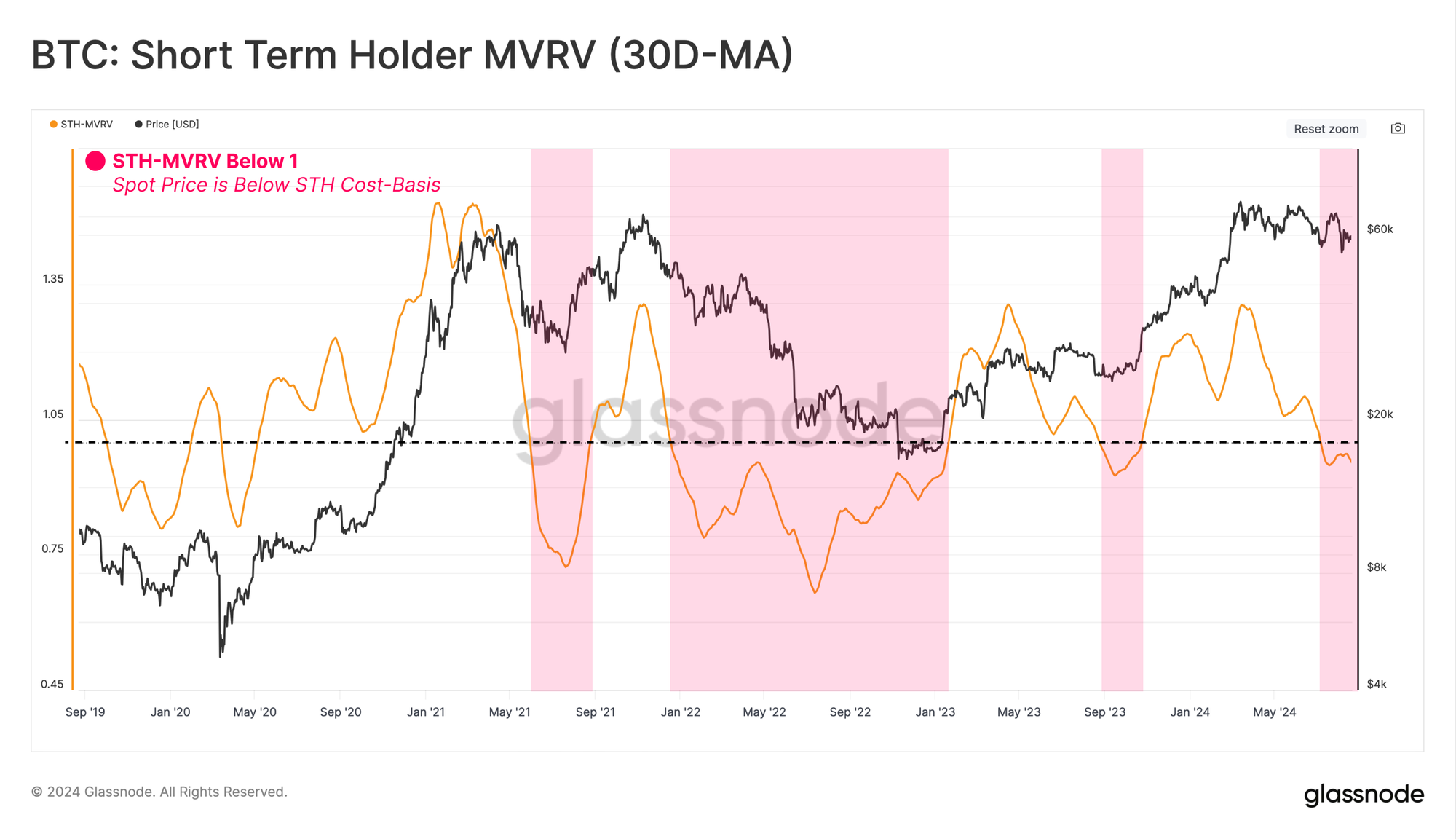

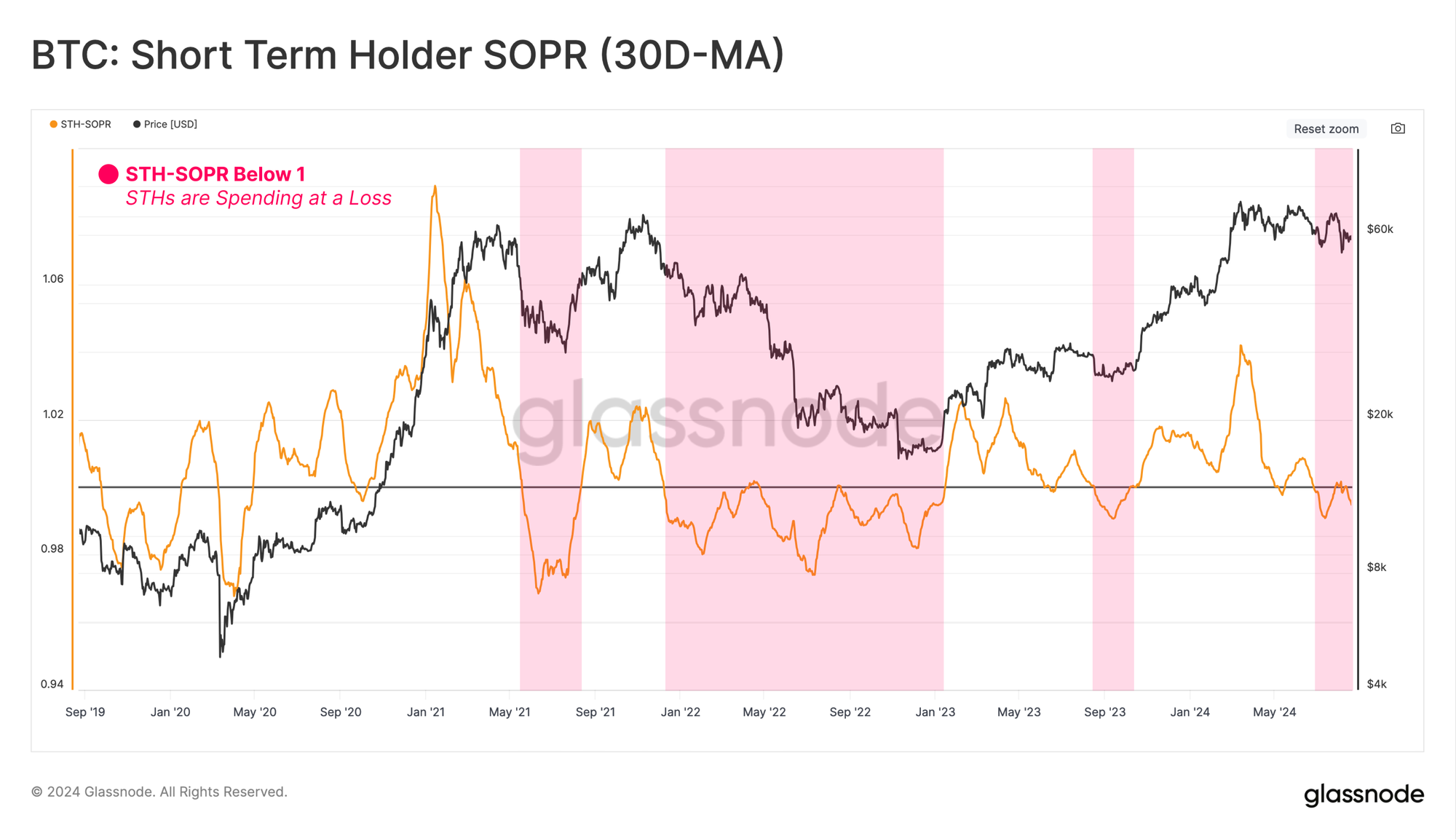

يشعر أصحاب المدى القصير بالتوتر الآن. انخفضت نسبة القيمة السوقية لحاملي الأسهم على المدى القصير إلى القيمة المحققة (STH-MVRV) إلى أقل من 1.0، مما يعني أن معظم هؤلاء المشترين الجدد يتحملون الخسائر.

عادة، خلال السوق الصاعدة، تتوقع انخفاضًا قصيرًا كهذا، ولكن إذا استمر، فقد يؤدي ذلك إلى عمليات بيع ذعر كاملة. وهذا بالضبط ما رأيناه.

وتتزايد توقعات عمليات البيع مع بدء حاملي الأسهم على المدى القصير في إدراك خسائرهم. كما انخفضت نسبة ربح المخرجات المستهلكة (STH-SOPR) لهذه المجموعة إلى أقل من 1.0، مما يؤكد أن الكثير من هذه العملات يتم بيعها بخسارة.

وهذا يخلق حلقة من ردود الفعل، حيث كلما زادت مبيعاتهم، انخفضت الأسعار أكثر، مما يؤدي إلى المزيد من عمليات البيع المذعورة.