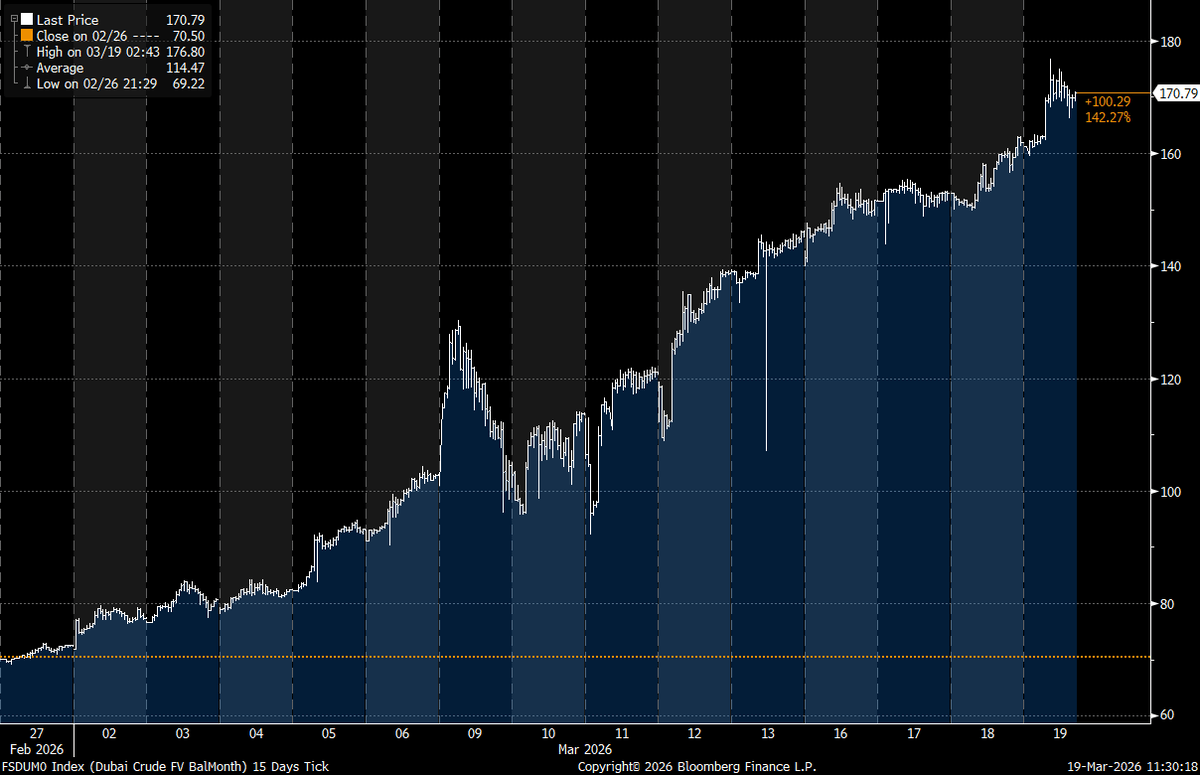

تجاوز سعر خام دبي الفوري حاجز 170 دولارًا للبرميل للمرة الأولى في التاريخ هذا الأسبوع، في إشارة واضحة إلى أن سوق النفط الفعلي يتعرض لضغوط شديدة وسط تصاعد الاضطرابات في منطقة الشرق الأوسط.

نقص المعروض الفعلي من النفط يدفع خام دبي إلى منطقة غير مسبوقة

لم تأت هذه الحركة السعرية من التداول الورقي أو العقود الآجلة المضاربة. بل نشأت من السوق الحقيقية للبرميل الجاهز للتسليم الفوري، حيث تتنافس شركات التكرير على الشحنات التي تحتاجها الآن، وليس الشهر المقبل. وهذا التمييز مهم لأنه يوضح أين يقع الضغط فعليًا.

وصل السعر خلال اليوم إلى حوالي 176.80 دولارًا قبل أن يستقر بالقرب من 170.79 دولارًا، مسجلاً أعلى مستوى تاريخي لأي مؤشر مرجعي للنفط الخام. قال المحللون الذين يتابعون هذه الحركة إنه لم يسبق لأي دورة سابقة في سوق النفط أن دفعت النفط الخام الفعلي فوق هذا المستوى، بما في ذلك ذروة عام 2008 التي بلغت حوالي 147 دولارًا لخام برنت.

قال روري جونستون، الباحث في مجال النفط ومؤسس موقع commoditycontext.com: "تجاوز سعر خام دبي النقدي (رصيد الشهر) للتو حاجز 170 دولارًا للبرميل". وأضاف: "على حد علمي، لم يسبق لأي خام أن تجاوز سعر 170 دولارًا للبرميل من قبل".

يأتي هذا الارتفاع في أعقاب سلسلة سريعة من المكاسب في وقت سابق من الأسبوع. أظهرت تقييمات بلاتس ارتفاع خام دبي من مستوى منخفض في حدود 150 دولارًا إلى مستوى متوسط في حدود 160 دولارًا قبل أن يخترق مستوى أعلى، مما يشير إلى أن ظروف التشديد كانت تتشكل بالفعل قبل الارتفاع الأخير.

في قلب الاضطراب يقع مضيق هرمز، وهو ممر ملاحي ضيق ينقل عادةً حوالي خمس تدفقات النفط والغاز الطبيعي المسال العالمية. وقد انخفضت حركة المرور بشكل حاد حيث جعلت الهجمات وسحب التأمين والمخاطر الأمنية عملية النقل أكثر صعوبة.

أجبر هذا الاختناق منتجي الخليج على إبطاء الصادرات بينما تمتلئ المخازن وتظل الناقلات عاطلة. وفي الوقت نفسه، تتنافس مصافي التكرير الآسيوية — التي تعتمد بشكل كبير على النفط الخام الحامض من الشرق الأوسط — بقوة على الشحنات المحدودة التي لا يزال من الممكن نقلها.

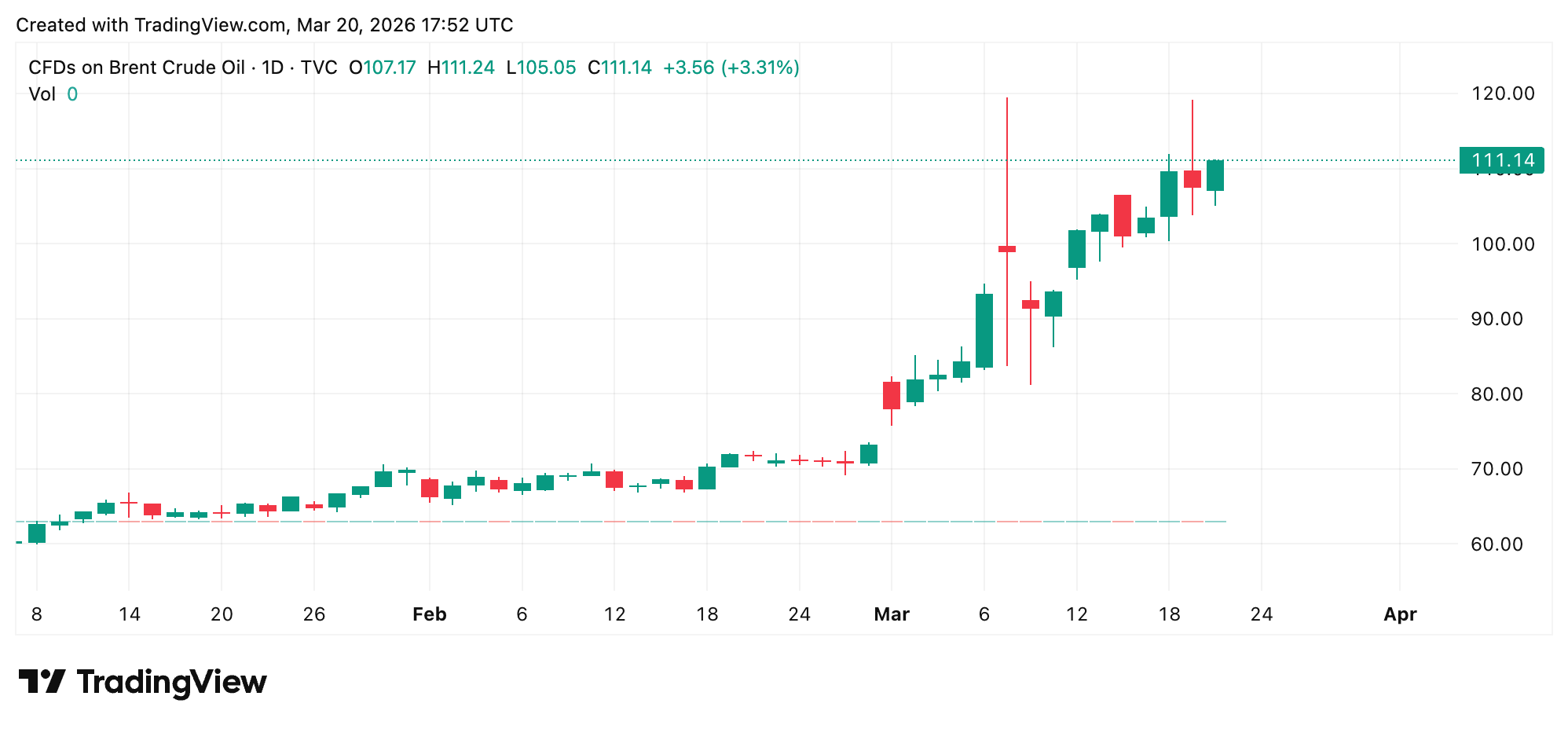

ونتيجة لذلك، نشأ تباين كبير بين الأسواق المادية والأسواق المالية. ففي حين تجاوز سعر خام دبي 170 دولارًا، ظل سعر خام برنت وخام غرب تكساس الوسيط (WTI) أقل بكثير، مما يعكس التوقعات بأن العرض قد يعود إلى طبيعته في نهاية المطاف. ومع ذلك، ارتفعت قيمة كل من خام برنت وخام غرب تكساس الوسيط أيضًا وسط تصعيد الأوضاع في الشرق الأوسط.

هذه الفجوة ليست طفيفة. فقد اتسعت علاوة برميل دبي الفعلي على الأسعار المرتبطة بالعقود الآجلة لتصل إلى ما بين 60 و65 دولاراً للبرميل، وهو ما يزيد بكثير عن الفروق المعتادة التي تتراوح حول 1 دولار في الظروف الأكثر هدوءاً. ويشير هذا الفرق إلى ندرة محلية وليس إلى سوق عالمي أعيد تسعيره بالكامل.

وقد حاولت الحكومات تخفيف الضغط. فقد أطلقت وكالة الطاقة الدولية حوالي 400 مليون برميل من الاحتياطيات الطارئة، في حين استخدمت الولايات المتحدة أكثر من 170 مليون برميل من احتياطيها الاستراتيجي للنفط. وقد ساعدت هذه الإجراءات على استقرار الأسعار في حوض المحيط الأطلسي، لكنها لم تفعل الكثير لحل النقص الفوري في الخليج.

بالنسبة للمستهلكين، لا يزال التأثير يتغلغل في النظام. لا تعكس أسعار الوقود على الفور ارتفاعات أسعار النفط الخام الفورية، لكن النقص المستمر يميل إلى التأثير على تكاليف النقل والتصنيع والغذاء بمرور الوقت. يبلغ متوسط سعر غالون البنزين العادي في الولايات المتحدة 3.91 دولار، بينما كان 2.92 دولار للغالون قبل يوم من بدء الحرب في 27 فبراير.

ومن المتوقع أن يستفيد منتجو الطاقة خارج منطقة الخليج. فقد اكتسبت شركات استخراج النفط الصخري الأمريكية ومشاريع الرمال النفطية الكندية ومنتجو النفط البحري البرازيليون اهتماماً باعتبارهم مصادر إمداد بديلة. كما استجابت أسهم شركات الطاقة مع توقع المستثمرين لتحقيق إيرادات أعلى.

يعتمد التأثير الاقتصادي الأوسع نطاقاً على مدة استمرار الاضطراب. ومن المرجح أن تؤدي إعادة فتح مضيق هرمز بسرعة إلى انخفاض حاد في الأسعار مع عودة الإمدادات المتوقفة إلى السوق. ومع ذلك، قد يؤدي الصراع المطول إلى ارتفاع المؤشرات العالمية مع انخفاض المخزونات وصعوبة مواكبة الإمدادات البديلة.

"قد يؤدي الصراع المطول في الشرق الأوسط إلى خلق تحديات ائتمانية جديدة للدول ذات السيادة في الأسواق المتقدمة في أوروبا [and] آسيا، وذلك بشكل أساسي من خلال ارتفاع تكاليف الطاقة والاقتراض، وارتفاع التضخم [and] وتباطؤ النمو الاقتصادي"، حسبما كتبت وكالة التصنيف الائتماني فيتش راتينغز يوم الجمعة.

يراقب المشاركون في السوق عدة مؤشرات عن كثب، بما في ذلك تقييمات الأسعار اليومية، وأسواق التنبؤات، وبيانات تتبع الناقلات، وتحديثات الاحتياطيات الرسمية. تساعد هذه الإشارات في تحديد ما إذا كان الارتفاع الحالي يعكس صدمة قصيرة الأمد أم أنه المرحلة الأولى من تعديل أطول أمداً.

في الوقت الحالي، الرسالة الصادرة عن السوق المادية واضحة ومباشرة. عندما يدفع المشترون أسعاراً قياسية مقابل براميل النفط الفورية، فإن ذلك يعكس حالة من الاستعجال، وليس مجرد نظرية. قد يكون سوق العقود الآجلة في انتظار توضيح الأمور، لكن سوق الشحنات قد اتخذ قراره بالفعل.

الأسئلة الشائعة 🛢️

- ما هو خام دبي النقدي؟هو مؤشر نفطي فعلي يمثل خام الشرق الأوسط للتسليم الفوري الذي تستخدمه بشكل أساسي مصافي التكرير الآسيوية.

- لماذا تجاوز سعر خام دبي 170 دولارًا؟أدت اضطرابات الإمدادات ومحدودية حركة الناقلات إلى منافسة شديدة على الشحنات المتاحة.

- لماذا أسعار العقود الآجلة أقل من الأسعار الفعلية؟تعكس العقود الآجلة توقعات العرض المستقبلي، بينما تعكس الأسعار الفعلية الندرة الحالية.

- هل ستبقى أسعار النفط عند هذا المستوى المرتفع؟يعتمد ذلك على مدى سرعة عودة خطوط الشحن إلى طبيعتها وعودة تدفقات الإمدادات.