ناقش دانيال أوليفر، مؤسس شركة ميرميكان كابيتال (Myrmikan Capital)، في مقابلة حديثة ما يعتقد أنه نقطة تحوّل حاسمة في السوق الصاعدة للذهب — وعاصفة تتكوّن في الائتمان الخاص بالولايات المتحدة.

نداءات الهامش وجدران الاستحقاق: داخل الواقع الجديد للذهب

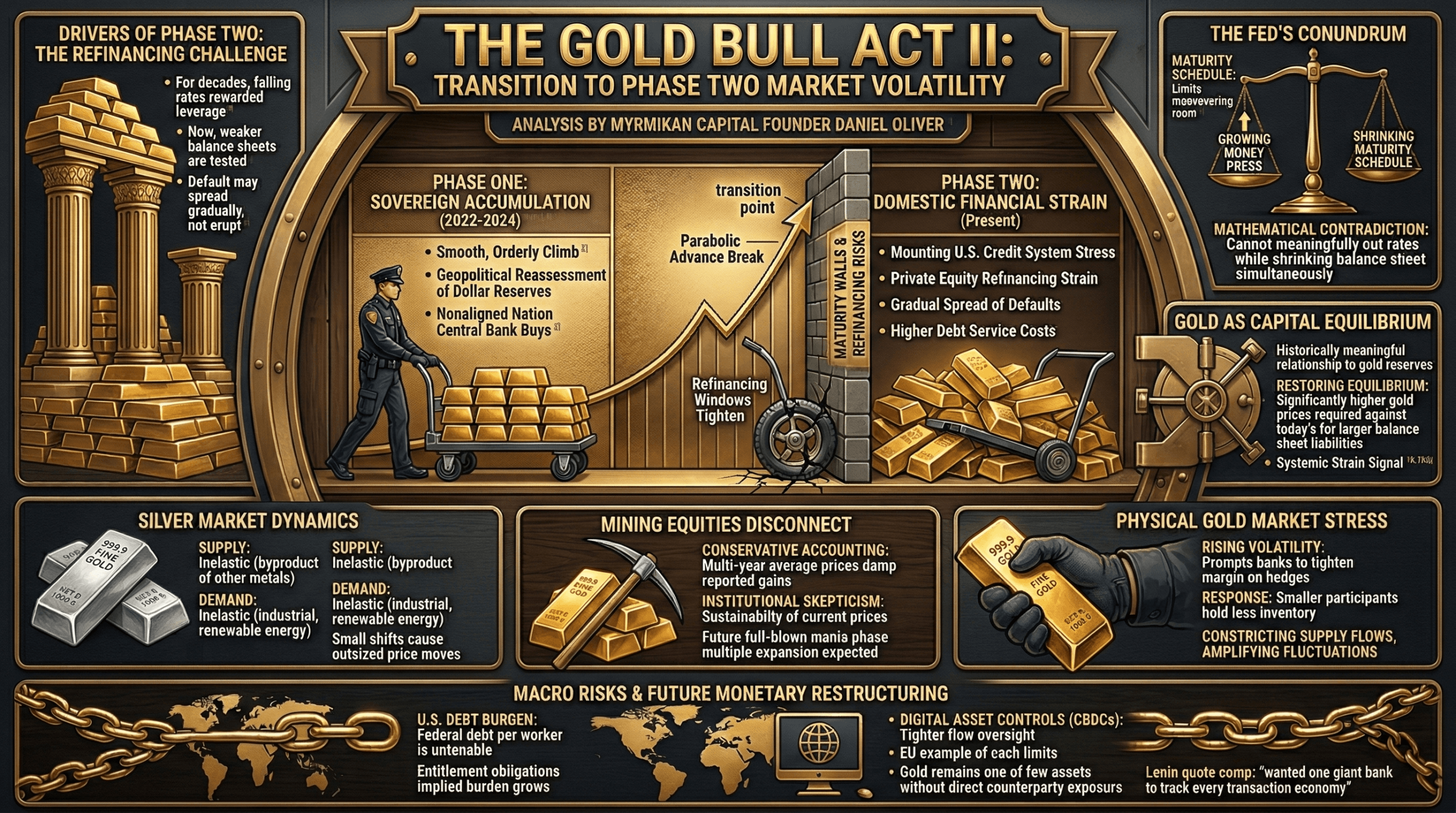

خلال حديثه في مقابلة مع مذيع Kitco News جيريمي زافرون، يجادل دانيال أوليفر بأن مرحلة التراكم السلسة، التي قادتها السيادات والتي ميّزت صعود الذهب منذ 2022، قد انتهت رسميًا. وبدلاً من ذلك، يرى مرحلة ثانية أكثر تقلبًا مدفوعة بتزايد الضغوط في نظام الائتمان الأميركي، ومخاطر إعادة التمويل في الأسهم الخاصة، وبنك الاحتياطي الفيدرالي الذي يواجه جدول استحقاقات ثقيلًا مع هامش مناورة محدود.

وفقًا لأوليفر، بدأت المرحلة الأولى عندما دفعت التوترات الجيوسياسية في 2022 إلى إعادة تقييم احتياطيات الدولار لدى الدول غير المنحازة. وكثّفت البنوك المركزية مشتريات الذهب، غير مكترثة إلى حد كبير بتقلبات الأسعار على المدى القصير. ذلك الطلب المؤسسي الثابت دفع الذهب إلى مسار صعود قوي ومنظم.

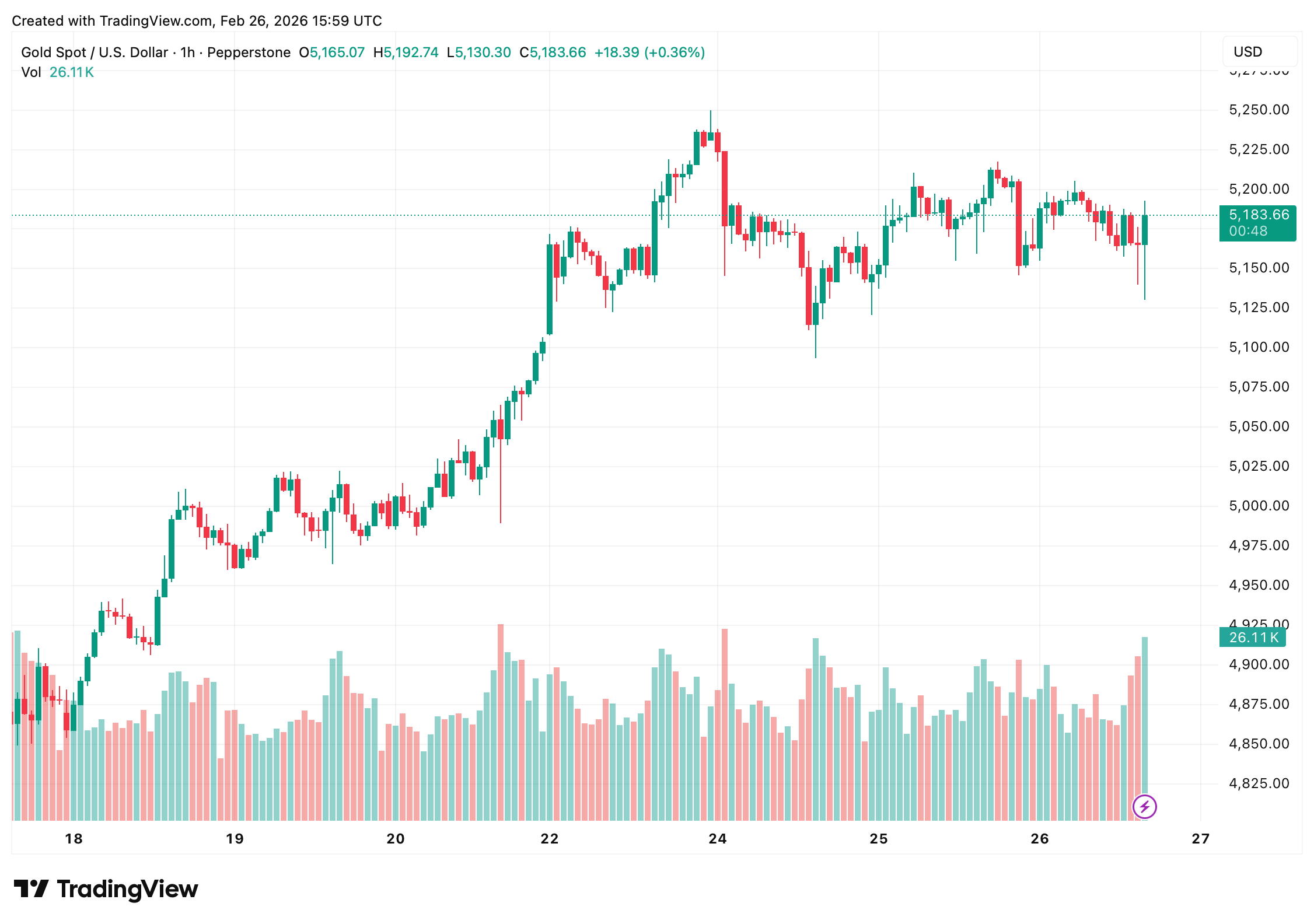

لكن ذلك الصعود المنظم، كما يقول، قد تكسّر. فقد تحوّل التقدم شبه القطعي (البارابولي) في الرسم البياني إلى تقلبات سعرية أعنف — وهي إشارة، من وجهة نظره، إلى أن الذهب ينتقل إلى المرحلة الثانية. وهذه المرحلة لا تتسم بشراء هادئ من البنوك المركزية، بل بضغوط مالية محلية.

وأوضح أوليفر:

“إذا نظرت إلى الرسم البياني، سترى أن سعر الذهب رسم منحنى قطعًا مكافئًا جميلًا حتى قبل بضعة أسابيع عندما انكسر ذلك، والآن نحن في أسواق أكثر تقلبًا.”

وفي صلب أطروحته يأتي كل من الأسهم الخاصة والائتمان الخاص. فعلى مدى عقود، كانت أسعار الفائدة الهابطة تكافئ الرافعة المالية. اقترضت الصناديق بكثافة، واستحوذت على شركات وأعادت تمويلها بتكاليف أقل. أما الآن، ومع بقاء الأسعار مرتفعة وتضاؤل نوافذ إعادة التمويل، تُختبر الميزانيات الأضعف. والشركات التي كانت تُرحّل الديون بسهولة قد تواجه تكاليف أعلى أو وصولًا محدودًا إلى رأس المال.

ويرى أوليفر أن هذا الضغط بدأ بالكاد يظهر على السطح. وقد لا تنفجر حالات التعثر دفعة واحدة كما حدث في 2008، بل تنتشر تدريجيًا عبر القطاعات مع حلول آجال استحقاق الديون. ويقترح أن الأثر قد يكون واسع النطاق ومستمرًا.

ويزيد الاحتياطي الفيدرالي الأمور تعقيدًا. إذ يتساءل أوليفر عما إذا كان صانعو السياسات قادرين على خفض أسعار الفائدة بصورة مجدية بينما يقلّصون الميزانية العمومية في الوقت نفسه. ومن وجهة نظره، فإن تشديد السيولة بالتزامن مع محاولة تيسير الأوضاع المالية تناقض رياضي. وإذا تجمدت أسواق الائتمان، يتوقع أن يوسّع الفيدرالي ميزانيته العمومية بدلًا من المخاطرة بانهيار نظامي.

وقال أوليفر: “نحن نعلم أنه في أزمة ما، سيطبع الفيدرالي المزيد من المال وسيُكبّر الميزانية العمومية كثيرًا.”

وينعكس هذا الديناميك مباشرة على نظرته للذهب. إذ يطرح أوليفر الذهب بوصفه رأس مال — وأصل موازنة في مواجهة تضخم التزامات البنوك المركزية. تاريخيًا، حافظت الميزانيات العمومية للبنوك المركزية على علاقة ذات معنى مع احتياطيات الذهب. وبإسقاط ذلك على ميزانية الفيدرالي الأكبر والأكثر تعقيدًا اليوم، يعتقد أن أسعار الذهب ستحتاج إلى الارتفاع بشكل كبير لاستعادة التوازن.

أما الفضة فتقدم زاوية مختلفة. إذ إن جزءًا كبيرًا من إنتاج الفضة عالميًا هو ناتج ثانوي لمعادن أخرى، ما يجعل العرض غير مرن نسبيًا. كما أن الطلب، المدفوع بالاستخدامات الصناعية وبنى الطاقة المتجددة، يصعب كبحه كذلك. وعندما يكون كل من العرض والطلب غير مرنين، يمكن لتحركات صغيرة أن تُحدث قفزات سعرية كبيرة — وهو ديناميك يقول أوليفر إنه أصبح مرئيًا بالفعل.

كما سلط الضوء على ضغوط هيكلية داخل سوق الذهب المادي. فعادة ما يقوم المتداولون والمصافي بالتحوط للمخزون عبر أسواق العقود الآجلة. غير أن ارتفاع التقلبات دفع البنوك إلى تشديد متطلبات الهامش. وقد يستجيب المشاركون الأصغر عبر خفض حجم المعالجة أو الاحتفاظ بمخزون أقل، ما يضيّق تدفقات الإمداد ويضخم تقلبات الأسعار.

وعلى الرغم من قوة الذهب، فقد تخلّفت أسهم شركات التعدين عنه. ويعزو أوليفر هذا الانفصال إلى ممارسات محاسبية محافظة وإلى تشكك مؤسسي في استدامة أسعار الذهب الحالية. وغالبًا ما تقيم الشركات الكبرى الاحتياطيات باستخدام متوسطات أسعار متعددة السنوات، ما يخفف المكاسب المعلنة. وفي مرحلة هوس كاملة، يتوقع أن تتوسع مضاعفات التقييم بشكل حاد مع دخول رأس المال العام (غير المتخصص) إلى القطاع.

وبعيدًا عن الأسواق، يرسم أوليفر صورة مالية قاتمة. فالدين الفيدرالي الأميركي، عند تقسيمه على العاملين بدلًا من إجمالي السكان، يصل إلى مستويات يعتبرها غير قابلة للاستدامة اقتصاديًا. ومع إضافة التزامات الاستحقاقات طويلة الأجل، يتضخم العبء الضمني أكثر. ووفق تقييمه، يصبح نوع من إعادة هيكلة نقدية — سواء كان تضخميًا أو تفاوضيًا أو غير ذلك — أكثر احتمالًا بمرور الوقت.

كما أثار مخاوف بشأن رقمنة المال واحتمال فرض ضوابط مالية. ففي فترات عدم الاستقرار، تميل الحكومات تاريخيًا إلى تشديد الرقابة على تدفقات رأس المال. ويجادل بأن الذهب المادي يظل واحدًا من الأصول القليلة التي لا تنطوي على تعرض مباشر لطرف مقابل.

وقال: “كما [كلنا] نعلم، تعمل الحكومات على الأصول الرقمية”. “ويواصل الاتحاد الأوروبي خفض السعر الذي يمكنك عنده استخدام النقد … ويتحدثون عن العملات الرقمية لكي يتمكنوا من تتبع كل معاملة في الاقتصاد.”

وأضاف أوليفر:

“أجد ذلك مسليًا لأنك إذا قرأت فلاديمير لينين، [فقد] تحدث عن مدى روعة البنوك. في الواقع، كان يريد بنكًا عملاقًا واحدًا لتتبع كل معاملة في الاقتصاد حتى يمكن التحكم بها… والاتحاد الأوروبي، لست متأكدًا أنهم يدركون أنهم يقتبسون فلاديمير لينين، لكن هذا بالضبط ما يقولون إنهم يريدون فعله.”

وبالنسبة للمشاهدين الذين تابعوا المقابلة، كانت الرسالة واضحة: قد لا تكون المرحلة التالية للذهب سلسة مثل السابقة. فالتراكم الهادئ من البنوك المركزية يفسح المجال لحقبة أعلى صوتًا وأكثر تقلبًا، تشكلها ضغوط الائتمان وحدود السياسات.

وما إذا كان هذا الانتقال سيؤدي إلى صعود بطيء متواصل أو إلى إعادة تسعير حادة يعتمد على كيفية تطور دورة الائتمان الخاص ومدى عدوانية استجابة الفيدرالي. ووفق سرد أوليفر، فإن الذهب يرسل بالفعل إشارة إلى أن النظام واقع تحت ضغط — وأن الفصل الثاني من هذه السوق الصاعدة قد بدأ.

الأسئلة الشائعة 🔎

- ماذا يقصد دانيال أوليفر بـ”المرحلة الثانية” للذهب؟يصف انتقالًا من التراكم الذي تقوده البنوك المركزية إلى تقلبات تقودها ضغوط الائتمان في الولايات المتحدة ومخاطر إعادة التمويل في الأسهم الخاصة.

- لماذا يعتقد أوليفر أن الاحتياطي الفيدرالي مقيد؟يجادل بأن الفيدرالي لا يمكنه خفض الفائدة وتقليص ميزانيته العمومية في الوقت نفسه دون زعزعة ظروف السيولة.

- كيف يمكن أن يؤثر الائتمان الخاص في أسعار الذهب؟قد تدفع زيادة حالات التعثر وضغوط إعادة التمويل إلى تيسير نقدي، وهو ما يقول أوليفر إن أسواق الذهب تستبق حدوثه.

- لماذا يتفوق أداء السبائك على أسهم شركات تعدين الذهب؟يشير أوليفر إلى ممارسات محاسبية محافظة وتشكك مؤسسي بشأن استمرار ارتفاع أسعار الذهب.