افتتحت الأسهم الأمريكية باندفاع من التفاؤل يوم الأربعاء، لكن بحلول منتصف الظهيرة تلاشى هذا الحماس حيث دفعت بيانات الوظائف الأقوى من المتوقع عوائد الخزانة إلى الارتفاع وخفضت الآمال في تخفيضات فورية لمعدل الفائدة من مجلس الاحتياطي الفيدرالي.

انتعاش وول ستريت المبكر يتلاشى مع ارتفاع العوائد بسبب بيانات الوظائف الساخنة، مما يضغط على الأسهم

في وقت كتابة هذا التقرير، في 11 فبراير 2026، كان مؤشر داو جونز الصناعي منخفضًا بحوالي 120 نقطة، أو 0.2%، قرب 50,068 بعد أن ارتفع لفترة وجيزة بأكثر من 300 نقطة في وقت سابق من الجلسة. تراجع مؤشر S&P 500 حوالي 0.2% ليصل إلى نحو 6,928، بينما تراجع الناسداك المركب بنسبة 0.5% ليصل إلى حوالي 23,000. تظل الأسواق مفتوحة وتستمر التقلبات داخل اليوم.

كان المحفز هو تقرير الوظائف غير الزراعية لشهر يناير، الذي تأخر بسبب اضطرابات الإغلاق الحكومي السابقة، والذي أظهر إضافة 130,000 وظيفة – وهو أعلى بكثير من التوقعات القريبة من 50,000. انخفض معدل البطالة إلى 4.3% من 4.4%، مما يعزز الرأي بأن سوق العمل لا يزال قوياً.

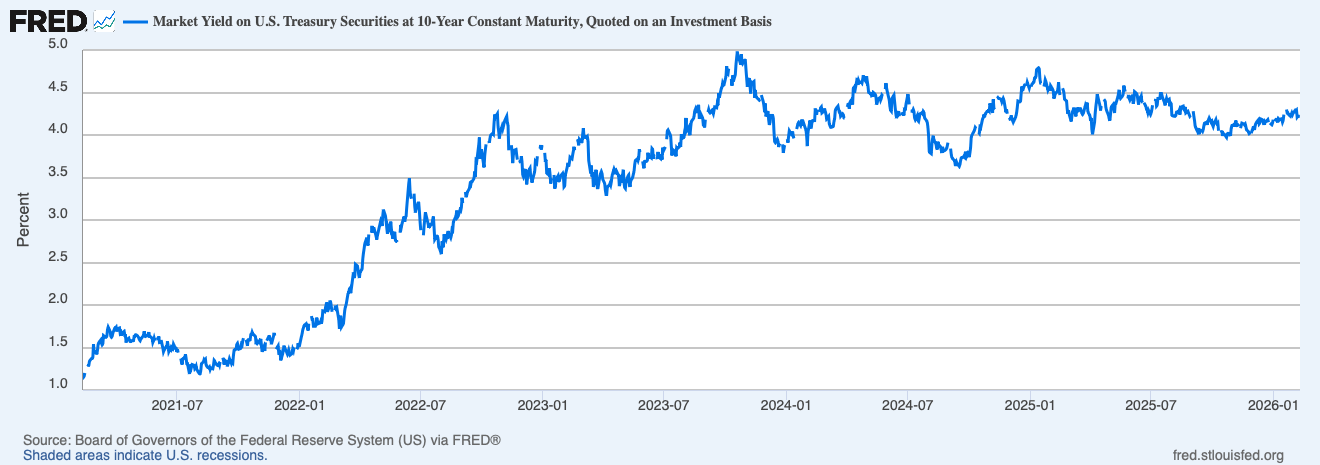

جاءت هذه القوة مع قيد. انخفضت أسعار الخزانة، مما أدى إلى ارتفاع العائد لمدة 10 سنوات إلى حوالي 4.22%، مقارنةً بحوالي 4.18% سابقًا. غالبًا ما تعمل العوائد المرتفعة كجاذبية لتقييمات الأسهم، لا سيما في الزوايا التي تركز على النمو في السوق. قام التجار بإعادة تقييم التوقعات لتخفيف الاحتياطي الفيدرالي في عام 2026، حيث تم تسعير تخفيضات محدودة الآن وتحول معظم الرهانات نحو منتصف العام أو لاحقًا.

يمثل الانعكاس تحولاً من إغلاق يوم الثلاثاء، عندما سجل داو ثالث أعلى رقم قياسي له عند 50,188.14. ومع ذلك، أنهى مؤشري S&P 500 وناسداك تلك الجلسة بانخفاض، مما يعكس الضغط من بيانات مبيعات التجزئة الأضعف وأخذ الأرباح الانتقائي في حصص التكنولوجيا.

أضاف موسم الأرباح طبقة جديدة من التيارات المتقاطعة. حيث ارتفعت شركة Vertiv Holdings بشكل حاد بعد إصدار توجيه متفائل مرتبط بالطلب على مراكز البيانات، بينما تراجعت أسهم Lyft وRobinhood وMattel بعد نتائج وتوقعات ضعيفة. تسببت ردود الفعل الخاصة بالأسهم في توسيع فجوات أداء القطاع، مما يحافظ على تذبذب مستمر حتى مع ظهور التحركات على مستوى المؤشر متواضعة.

واجهت أسهم التكنولوجيا وخدمات الاتصالات، التي قادت تقدم الذكاء الاصطناعي (AI) الأخير، تدقيقاً متجدداً. أظهرت الأسهم المالية مرونة نسبية حيث تدعم العوائد المتزايدة صافي هوامش الفائدة، في حين وجدت أسهم الطاقة دعماً من ارتفاع أسعار النفط وسط التوترات الجيوسياسية.

سجلت المعادن الثمينة مثل الذهب والفضة مكاسب يوم الأربعاء، حيث ارتفع الذهب بنسبة 0.66% ليتجاوز حاجز 5,000 دولار. يتم تداول الفضة بسعر 83 دولارًا للأونصة، مرتفعة بنسبة 2.43% على مدار اليوم الماضي. الاقتصاد الرقمي، مثل الأسهم الأمريكية، منخفض، حيث انخفض القطاع بنسبة 3.2% ليصل إلى 2.28 تريليون دولار في منتصف اليوم. فقد البيتكوين 3.8% مقابل الدولار الأمريكي خلال الأيام السبعة الماضية.

عند النظر إلى المستقبل، يعد تقرير مؤشر أسعار المستهلك (CPI) يوم الجمعة هو الحدث الرئيسي لهذا الأسبوع. يمكن لبيانات التضخم أن تعزز الرواية “الأعلى لأطول” أو تعيد فتح الباب لتخفيف أسرع في معدل الفائدة. تُقدرساند سيماختارن نمو أرباح الربع الرابع بنسبة تقارب 12% لمؤشر S&P 500، مع التوقعات لعام 2026 في منتصف العشرات، على الرغم من أن هذه الافتراضات تعتمد على استقرار التضخم وطلب مستقر.

في الوقت الحالي، الرسالة من السوق واضحة: البيانات الاقتصادية القوية مرحب بها – ولكن ليس إذا كانت تعقد طريق الفيدرالي. مع وجود مؤشر أسعار المستهلك وتدفقات الأرباح الحالية، يبدو أن وول ستريت مهيأة لمزيد من تقلبات اليوم داخل اليوم قبل نهاية الأسبوع.

الأسئلة الشائعة 📉

- لماذا انخفضت الأسهم الأمريكية منتصف النهار في 11 فبراير 2026؟دفعت بيانات الوظائف الأقوى من المتوقع في شهر يناير عوائد الخزانة إلى الارتفاع وقللت من التوقعات تجاه تخفيضات سريعة لمعدلات الفائدة الفيدرالية.

- كيف تؤثر عوائد الخزانة على سوق الأسهم؟تزيد العوائد المرتفعة من تكاليف الاقتراض وتؤثر على تقييمات الأسهم، خاصة في الأسهم التي تركز على النمو.

- أي مؤشر يتخلف عن الأداء اليوم؟مؤشر ناسداك المركب يتأخر بنسبة أكبر مقارنةً بداو ومؤشر S&P 500.

- ما هي المحفز الرئيسي التالي للأسواق هذا الأسبوع؟قد يؤثر تقرير مؤشر أسعار المستهلك (CPI) يوم الجمعة على التوقعات بشأن التضخم وسياسة الاحتياطي الفيدرالي.