Количество самозанятых граждан неуклонно растет. Многие самозанятые задаются вопросами о налогообложении операций, связанных с криптовалютами, и перечне операций, которые можно совершать самозанятым с цифровыми активами.

Законодательство о самозанятых и цифровых финансовых активах

Первым делом напомним, что самозанятые платят налог в размере 4% от полученного дохода, если он получен от физических лиц, и в размере 6%, если он получен от юридических лиц.

Прежде чем углубиться в вопросы налогообложения криптовалютных операций, необходимо отметить, что на сегодняшний день в России нет никаких ограничений для легализации доходов от операций с цифровыми финансовыми активами.

Согласно ч.3 ст. 1 Федерального закона 259-ФЗ от 31.07.2020 «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» цифровые финансовые активы являются имуществом.

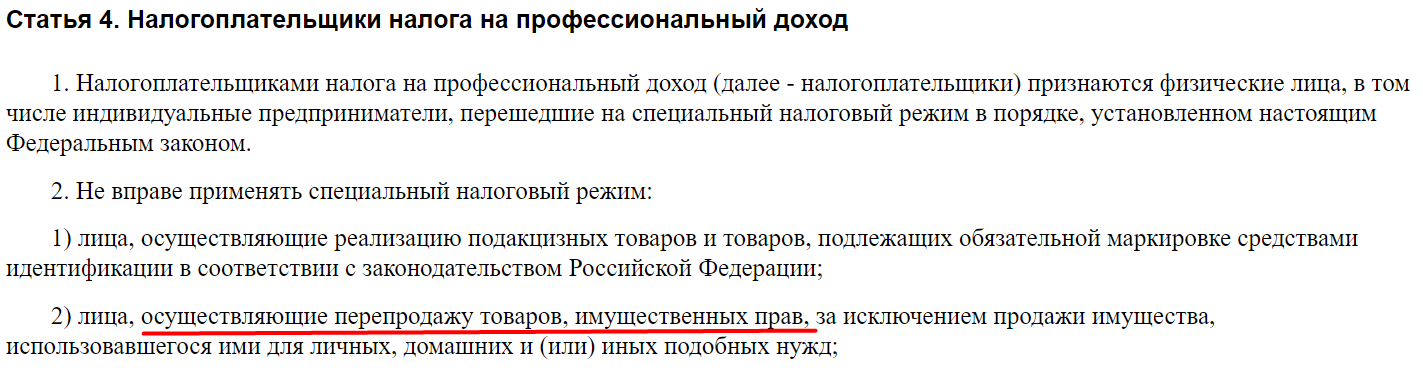

Согласно статьи 4 Федерального закона о самозанятых — 422-ФЗ от 27.11.2018 г. «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“:

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

Исходя из этого следует, что самозанятый не может перепродавать имущество, то есть покупать его с целью продажи. Таким образом, самозанятый не может задекларировать и заплатить налог с продажи криптовалюты, которая была им ранее куплена. То есть доходы, полученные от трейдинга криптовалютой, не подпадают под налогообложение, предусмотренное для самозанятых.

Налоги за какие операции с криптовалютой могут оплачивать самозанятые

Если криптовалюта приобретена не в результате покупки, а, например, при майнинге, то такая операция не будет являться перепродажей и может быть задекларирована как доход самозанятого. При этом важно правильно отражать полученные средства от майнинга в приложении „Мой налог“, чтобы избежать рисков того, что инспекторы налоговой службы переквалифицируют данный доход в доходы физического лица.

Доходы от перепродажи криптовалюты можно декларировать в качестве Индивидуального предпринимателя и платить налог в размере 6% от прибыли (доходы минус расходы) в рамках системы налогообложения УСН (упрощенная система налогообложения). В расходы можно включить все обязательные отчисления ИП, в конечном счете общая сумма расходов по налогообложению составит 6% от прибыли.

Если не оформлять ИП, то налоги с прибыли от перепродажи криптовалюты придется платить в качестве физического лица в размере 13%.

Многие не задумываются о налогообложении доходов, полученных от криптовалютных операций и не декларируют их.

Но у такого подхода есть свои подводные камни:

- рано или поздно, поступлениями на банковские счета заинтересуются сотрудники банка, отвечающие за соблюдение 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и потребуют объяснений о происхождении денежных средств.

- у налоговых органов есть множество механизмов по отслеживанию незадекларированных доходов. Самый простой вариант — налоговый орган заинтересуется источником доходов при покупке недвижимости или транспорта, если налоговые отчисления с доходов покупателя не соответствуют его расходам.

- В уголовном кодексе существуют статьи, которые могут быть применены в отношении лиц, уклоняющихся от уплаты налогов:

— Статьей 171 УК РФ установлена уголовная ответственность за незаконную предпринимательскую деятельность. Лимит для наступления ответственности — 2 млн 250 тысяч рублей.

— Статьей 198 УК РФ установлена уголовная ответственность физического лица за уклонение от уплаты налогов.

Если физическое лицо получает криптовалюту не путем покупки, а в результате, например, эмиссии (выпуска), майнинга, аирдропа или в качестве подарка, то продажа этой криптовалюты не может считаться «перепродажей», потому что она получена не в результате покупки, а безвозмездно. Следовательно, в этом случае, продажа криптовалют может быть отнесена физическим лицом к режиму самозанятости.

То же самое можно сказать про доходы от стейкинга. В этом случае человек получает криптовалюту за то, что размещает свою криптовалюту. По сути — это напоминает банковские проценты по вкладам. Расходов на приобретение этих криптовалют нет, соответственно их продажа не является перепродажей.

Касательно NFT ситуация выглядит следующим образом. Если NFT была куплена и затем продана (по сути произошла перепродажа), то прибыль от такой операции не может быть задекларирована в налоговом режиме, предусмотренном для самозанятых.

Но если человек сминтил (выпустил, отчеканил) NFT или получил его в качестве аирдропа (по сути, бесплатно), и затем продал его, то прибыль от такой операции можно задекларировать в качестве дохода самозанятого.

Вся приведенная информация основана на толковании вышеупомянутых законов. На практике дела могут обстоять иначе, т.к. сотрудники налоговых служб вряд ли имеют обширные знания в области криптовалют и богатый опыт налогообложения криптовалютных операций. Думается, что при грамотном толковании законов можно отстоять свою точку зрения перед инспекторами налоговой службы.