Früher hatte jeder einzelne Börsenplatz sein eigenes, oft etwas kurios anmutendes Settlement System. Kurios, weil die Anforderungen jeweils recht unterschiedlich waren. Mal brauchte man als Bank einen uralten Windows-Rechner, um Aktien an einem bestimmten Börsenplatz versenden zu können, mal musste man gar telefonisch anrufen oder seine Order codiert in einen Chat eingeben. Im internationalen Zahlungsverkehr gibt es nur eines: SWIFT [1]. Seit ein paar Jahren gibt es Konkurrenz: Das chinesische System CIPS ist in Asien eine echte Alternative sein und auch Russlands SPFS ist bemerkenswert erfolgreich: Bereits 18% des Geldverkehrs zwischen Banken innerhalb Russland wird via SPFS transferiert!

SWIFT immer noch Nummer 1

SWIFT ist immer noch ganz klar die Nummer eins im Interbanken Zahlungverkehr: Das Netzwerk hatte im Jahr 2017 eine Verfügbarkeit von 99,999 Prozent. Juristisch abgesicherter Zahlungsverkehr über Ländergrenzen hinweg war bis heute praktisch nur mit SWIFT möglich. Seit fünf Jahren versuchen China und Russland ein alternatives System einzurichten, um das SWIFT zu umgehen. Interessanterweise aus komplett unterschiedlicher Motivation heraus: Russland machen die verhängten Sanktionen zu schaffen. Russlands Banken und die grossen internationalen Unternehmen in Russland suchen eine Möglichkeit, trotz Sanktionen grosse Geldbeträge transferieren zu können. Das Problem von China unterscheidet sich von dem von Russland. Es geht in nicht darum, sich gegen politische Sanktionen zu schützen und ein unabhängiges Banküberweisungssystem zu schaffen, sondern Überweisungen in Yuan zu machen, obwohl diese Währung auf den Devisenmärkten nicht voll konvertierbar ist.

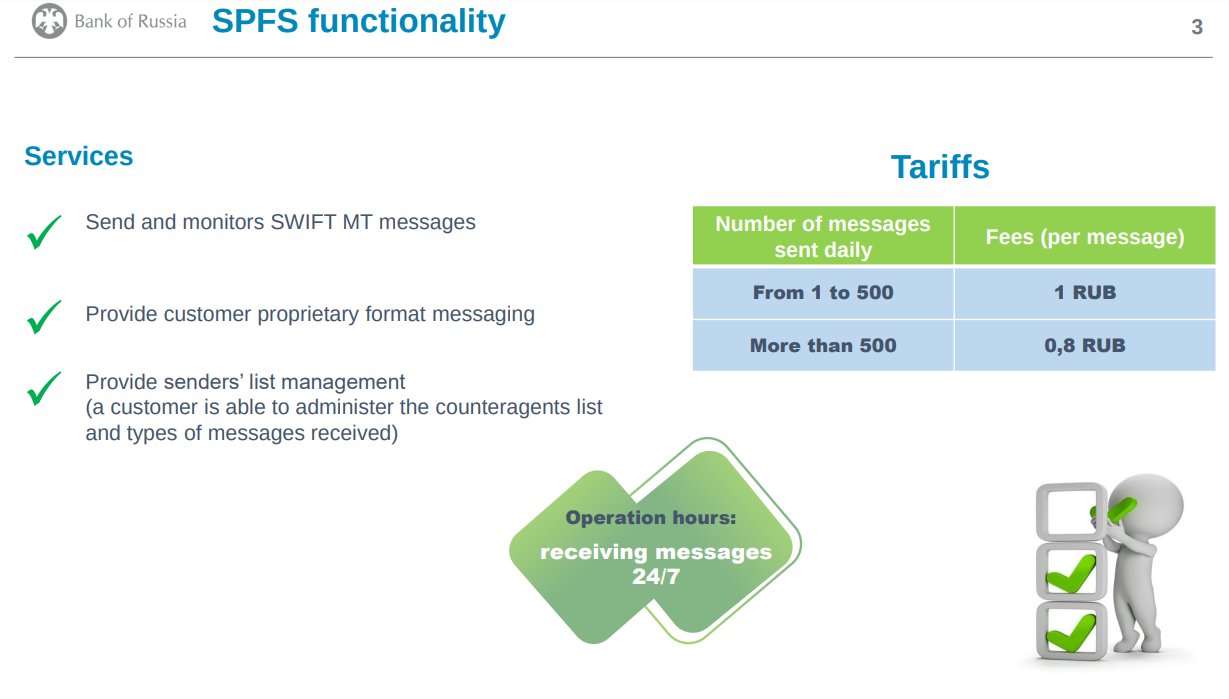

Die Russische Zentralbank senkte vor kurzem die Gebühren und macht so das SPFS auch für Unternehmen und Banken ausserhalb Russlands attraktiver als SWIFT.

Grund für den Erfolg von CIPS und SPFS:

Ein wesentlicher Grund für den Erfolg von CIPS und SPFS ist sicher die Tatsache, dass nicht nur Banken, sondern auch grosse Unternehmen zu beiden Systemen direkt Zugang erhalten. Dazu kommt, dass CIPS sowie SPFS den wichtigen, weltweiten Standard ISO 20022 unterstützen. Das chinesische CIPS hat zudem eine grosse Anzahl weitere Schnittstellen, wie sie im Asien- und Pazifikraum gefragt sind.

Internationaler Zahlungsverkehr wird resilienter:

Was bedeutet der Konkurrenzkampf der Zahlungssysteme für den einfachen Bankkunden? Ganz einfach, die Überweisungen und damit das Bankengeschäft wird günstiger. Und zudem sicherer: Gerade in Zeiten von grossen Hacks, Sanktionen und geopolitischen Konflikten können Banken und Unternehmen bei Problemen einfach vom einen Netwzwerk ins andere wechseln. Dies macht den internationalen Zahlungsverkehr resilitenter und damit nicht nur günstiger, sondern auch stabiler.

Konkurrenz Blockchain: Core-Entwickler statt Zentralbanken

Warum nutzen Banken nicht einfach bereits etablierte und somit getestete System wie die aktuellen Blockchains von Kryptowährungen wie Bitcoin? Dies ist wirklich eine gute Frage. Momentan sind die Kryptowährungen in Sachen Zuverlässigkeit und Skalierbarkeit noch nicht so weit, grosse Beträge zuverlässig zu verschieben. Dies kann sich aber bald ändern. Jeder neue Bitcoin-Hype ist gleichzeitig ein Belastungstest. Zudem entwickeln die Banken eigenen Systeme: Viele westlichen Banken haben sich mit dem Projekt „Hyperledger“ zusammengeschlossen und wollen gemeinsam ein Payment Network errichten. Wobei sich Hyperledger vor allem als B2B-Zahlungsnetzwerk etablieren wird und wahrscheinlich bald von VISA, Mastercard und derartigen Kunden eingesetzt werden wird. Facebok baut mit zahlreichen anderen Unternehmen an Libra, einem Netzwerk bei welchem auch private Kunden als Teilnehmer agieren können, wenn es dann umgesetzt wird. All diese Systeme sind aber halb geschlossen und eine (quell) offene Blockchain ist und bleibt für alle Akteure, Banken, Unternehmen sowie Private eine echte Alternative. Zentralbanken werden dann obsolet oder anders gesagt: Die Core-Entwickler sind Zentralbanker von Morgen.

[1] Erläuterungen:

SPFS:

System for Transfer of Financial Messages (SPFS) ist die neue, russiche Alternative zu SWIFT. Im russischen Inland haben sich bereits rund 500 Teilnehmer, darunter große russische Finanzinstitute und Unternehmen, dem SPFS-Netzwerk angeschlossen. Ab sofort steht der Beitritt zu SPFS auch ausländischen Unternehmen und Banken offen.

SWIFT:

Die Society for Worldwide Interbank Financial Telecommunication, abgekürzt SWIFT, ist eine 1973 gegründete, in Belgien ansässige Organisation, die ein besonders sicheres Telekommunikationsnetz (das SWIFTNet) betreibt, welches insbesondere von mehr als 11.000 Banken weltweit genutzt wird.

CIPS:

Cross-Border Interbank Payment System (CIPS) wird oft auch als China Interbank Payment System beschrieben da dieses auf der chinesischen Währung Renminbi basiert.