Аналитик Benchmark Марк Палмер понизил целевую цену акций Coinbase (COIN) с $421 до $267, сохранив при этом рекомендацию «покупать». Об этом сообщает The Block.

Решение последовало за публикацией отчета за четвертый квартал, показатели которого не оправдали ожиданий на фоне спада крипторынка.

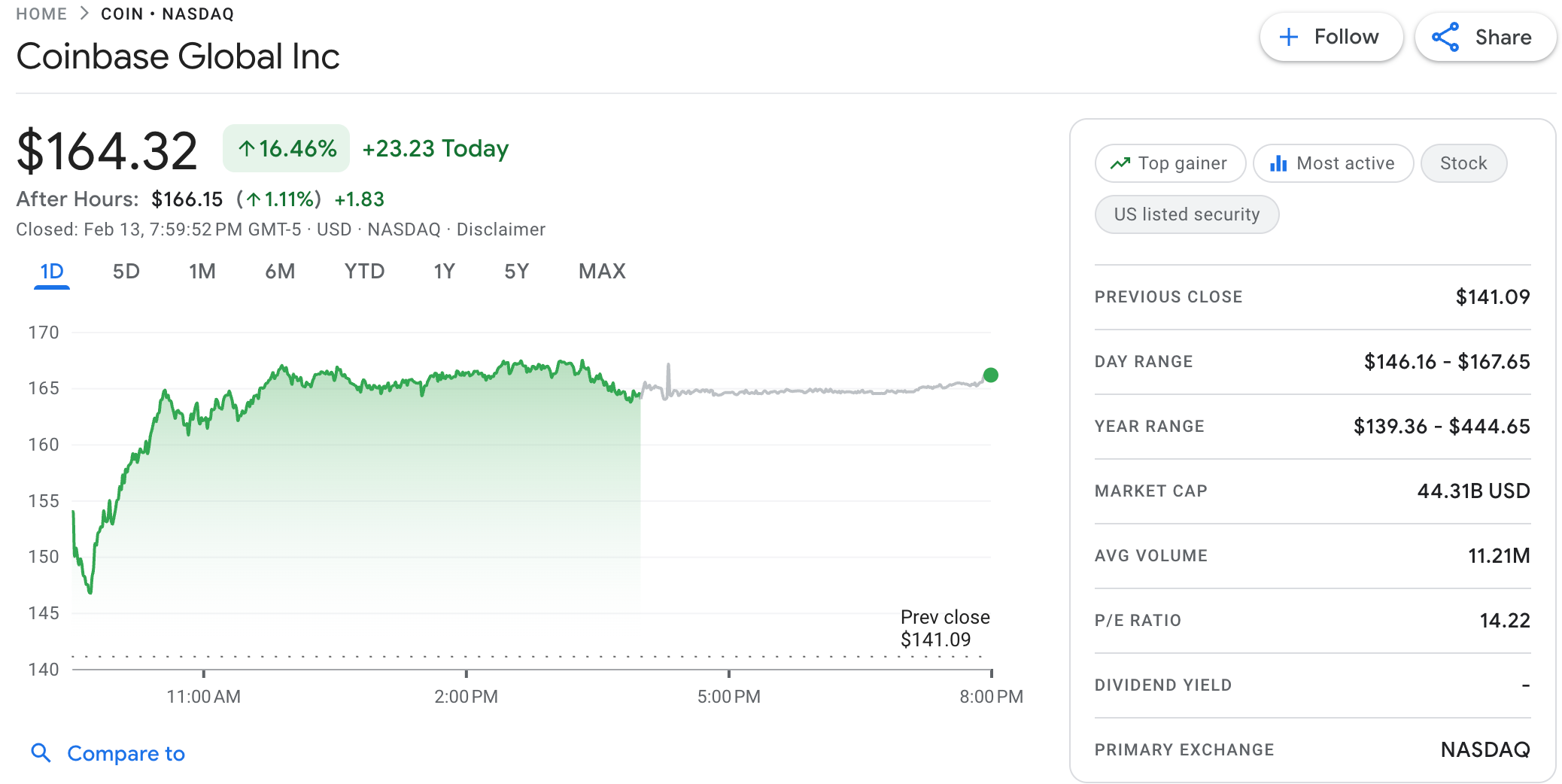

Новый таргет предполагает потенциал роста котировок примерно на 60% от текущего уровня ~$164. Прогноз Палмера по прибыли на акцию на 2026 год составляет $5,34 (на 6% ниже консенсуса).

Финансовые показатели

Чистая выручка Coinbase за квартал сократилась на 5%, до $1,71 млрд. Доходы от операций упали на 6% (до $983 млн), что коррелирует со снижением капитализации крипторынка на 11%.

Чистый убыток по GAAP составил $667 млн. Основная причина — отрицательная переоценка криптопортфеля ($718 млн) и стратегических инвестиций ($395 млн).

Диверсификация и новые драйверы

Палмер считает, что невзрачные показатели скрывают качественные изменения в бизнесе:

-

институционалы: выручка от операций в этом сегменте подскочила на 37% (до $185 млн), в том числе благодаря интеграции биржи Deribit, приобретенной в августе за $2,9 млрд. CEO Брайан Армстронг назвал деривативы ключевым драйвером роста;

-

стейблкоины: доходы выросли на 3%, до $364 млн, а балансы в $USDC ($USDC) обновили исторический максимум. Армстронг отметил растущий потенциал платежей с участием ИИ-агентов;

-

подписки и услуги: этот сегмент принес $727,4 млн (43% от чистой выручки). За весь 2025 год доход направления достиг $2,8 млрд (+23%).

Аналитик противопоставляет краткосрочную зависимость акций от волатильности крипторынка долгосрочной стратегии Everything Exchange. Coinbase уже запустила торговлю акциями, рынки предсказаний на базе Kalshi и фиксирует рекордные объемы в сырьевых товарах.

Мнения аналитиков и прогнозы

Другие эксперты разошлись в оценках:

-

Bernstein: сохранили рейтинг «лучше рынка» с целью $440, назвав акции «слишком дешевыми»;

-

Canaccord: снизили таргет с $400 до $300 («покупать»);

-

Piper Sandler: урезали цель с $270 до $150 («нейтральный» рейтинг).

Coinbase прогнозирует выручку от подписок и услуг в первом квартале 2026 года в диапазоне $550–630 млн. Операционный доход на 10 февраля составил около $420 млн.

Компания завершила 2025 год с $11,3 млрд денежных средств, выкупив акции на $1,7 млрд. Совет директоров одобрил дополнительный байбэк на $2 млрд.