Менее 2% TVL в DeFi застраховано — и это один из главных барьеров для массового принятия. Об этом заявил основатель Nexus Mutual Хью Карп в разговоре с CoinDesk.

По его словам, через протоколы децентрализованных финансов проходят миллиарды долларов, но страховой защиты у инвесторов практически нет.

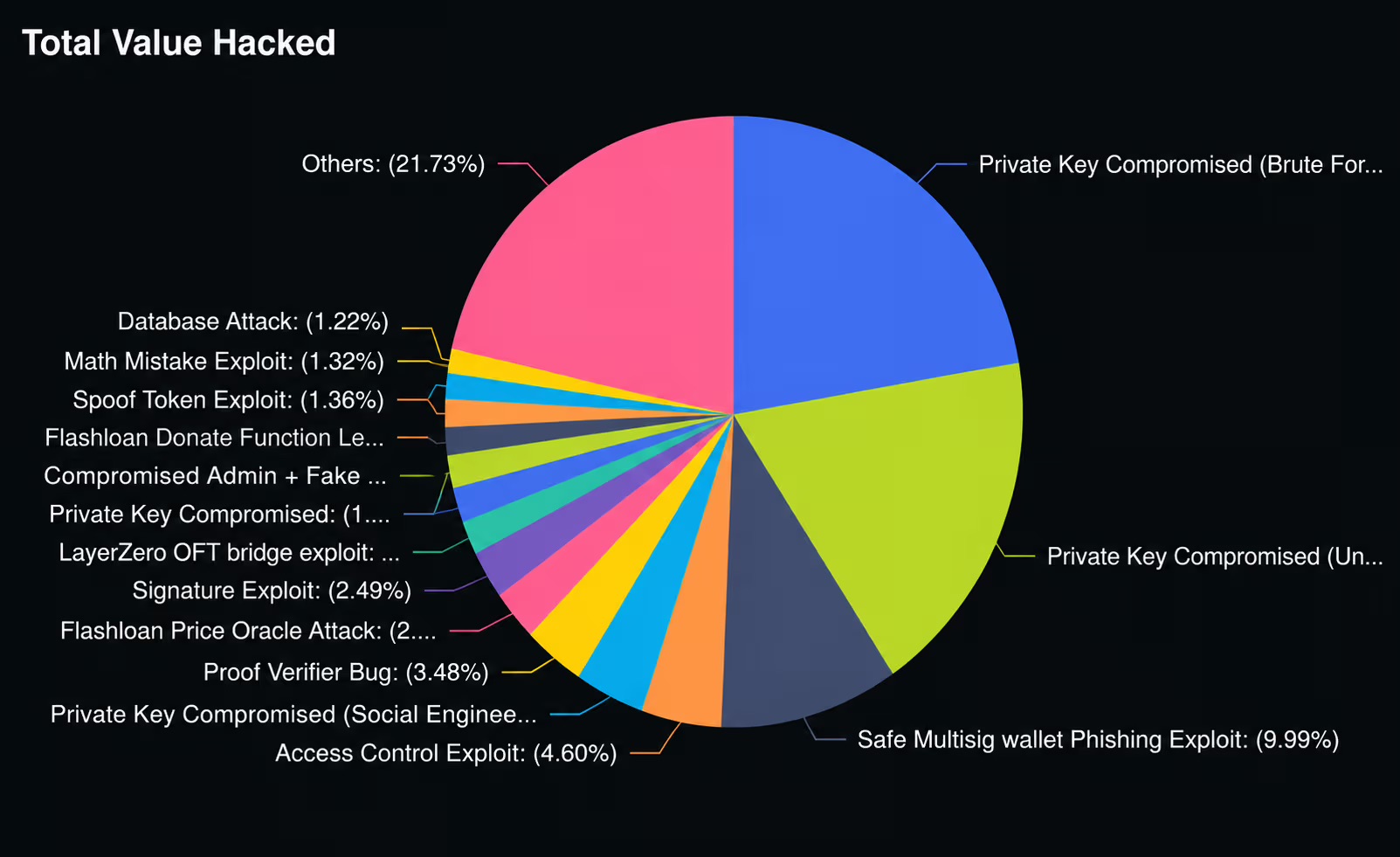

Только в апреле 2026 года сектор потерял свыше $600 млн: крупнейшие взломы затронули Drift и Kelp DAO. За шесть лет с момента появления термина DeFi незастрахованные протоколы кредитования лишились в результате эксплойтов $7,7 млрд, следует из данных DeFiLlama.

«DeFi-лето» 2020 года пришло с обещанием финансовой системы без посредников — прозрачной и доступной для каждого. Отрасль выросла, страховой сектор — нет.

DeFiLlama насчитывает 28 профильных протоколов, однако почти весь их совокупный TVL сосредоточен в Nexus Mutual: $123,5 млн, или лишь 0,14% от общего рынка DeFi объемом $84 млрд.

Тактика изменилась

Первые страховые продукты в сфере децентрализованных финансов покрывали уязвимости смарт-контрактов — их проще проверить и оценить. Однако тактика атакующих изменилась: современные эксплойты все чаще используют офчейн-уязвимости — компрометацию приватных ключей, фишинг и социальную инженерию.

«Многие из крупнейших взломов берут начало в офчейн-плоскости — из-за просчетов в операционной безопасности», — отметил Карп.

Без четких стандартов управления инфраструктурой и безопасностью страховщикам сложно адекватно оценивать риски и устанавливать цены на полисы.

«Страховые премии становятся неоправданно высокими», — добавил эксперт.

Взлом Kelp DAO хорошо иллюстрирует этот разрыв: злоумышленники манипулировали кроссчейн-механизмом, получили доступ к реальным активам и использовали их в качестве залога в Aave. По словам Карпа, «базовая уязвимость бридж-риска изначально не входила бы в страховое покрытие».

Даже когда покрытие применимо, оно срабатывает лишь косвенно. Убытки засчитываются только при наступлении вторичных последствий — например, безнадежного долга на кредитных рынках из-за замороженных оракулов.

Доходность или защита?

Большинство участников DeFi-рынка ставят доходность выше безопасности. Страховые премии в 2–3% заметно сокращают прибыль — особенно в стратегиях с низкой маржой.

«Большинство пользователей DeFi нацелены на доходность и не готовы жертвовать несколькими процентными пунктами прибыли ради страховки», — констатировал старший партнер по аудиту CertiK Дэн Ши.

В период «DeFi-лета» децентрализованное страхование росло уверенно: с $3 млн в начале 2020 года до $1,89 млрд в ноябре 2021 года. Лидерами тогда выступали Nexus Mutual, Cover Protocol, InsurAce, Tidal Finance и Bridge Mutual. Однако большинство проектов объединял общий изъян: все они строились на той же инфраструктуре, уязвимости которой хакеры регулярно эксплуатировали.

Cover Protocol взломали, и он прекратил работу. Armor, Bridge Mutual и Tidal в 2021–2024 годах закрылись или исчезли из-за неустойчивой токеномики и конфликтов интересов.

Nexus Mutual работает с 2019 года, застраховал активы на $6,5 млрд и выплатил чуть более $18,5 млн. Но даже Карп признает: эти цифры несопоставимы с реальными потребностями рынка.

Риск поверх риска

Ряд экспертов считает саму модель несостоятельной. Основатель Spectra Finance Гаспар Педуцци указывает: страховать DeFi-риски через те же протоколы децентрализованных финансов — значит умножать риск, а не снижать его.

«Вы просто накладываете риск контрагента поверх риска контрагента», — пояснил он.

Операционный директор Altura Мэтью Пиннок называет другую проблему: капитал, обеспечивающий пулы покрытия, нередко подвержен тем же рискам, что и защищаемые протоколы.

«Когда происходили эксплойты, капитал, поддерживающий покрытие, зачастую оказывался под теми же угрозами, что и базовый протокол, — и испарялся именно тогда, когда был нужен больше всего», — отметил он.

В итоге потери ложатся на тех, кто меньше всего способен их поглотить. Карп описывает типичный сценарий после крупного взлома: сначала потери принимают на себя модули безопасности протокола, затем — казначейство, а если средств не хватает, рядовые вкладчики получают урезанные выплаты.

«На практике при отсутствии страховки убытки несоразмерно тяжело ложатся на наименее опытных участников», — резюмировал Карп.

Подходы к решению расходятся: одни предлагают встраивать страхование напрямую в DeFi-продукты, другие — сужать покрытие до конкретных рисков. Звучат и более радикальные идеи: ввести единые стандарты безопасности на уровне всей экосистемы или подключить традиционное страхование за пределами блокчейна.

Страховой рынок DeFi пока остается небольшим — не из-за отсутствия спроса, а из-за природы самих рисков: они сложны и постоянно меняются. По мере того как взломы множатся и потери растут, давление на сектор усиливается.