Рост Hyperliquid ($HYPE) к историческому максимуму выше $62 связан не с запуском американских ETF, а встроенным механизмом обратного выкупа. Такое мнение выразил автор Forbes Зеннон Капрон в аналитическом материале.

21 мая нативный токен ведущей perp-DEX обновил исторический максимум, прибавив более 50% за неделю. В финансовых СМИ немедленно появилась привычная версия: Уолл-стрит открыл для себя децентрализованную деривативную биржу. Однако Капрон считает, что этого объяснения недостаточно.

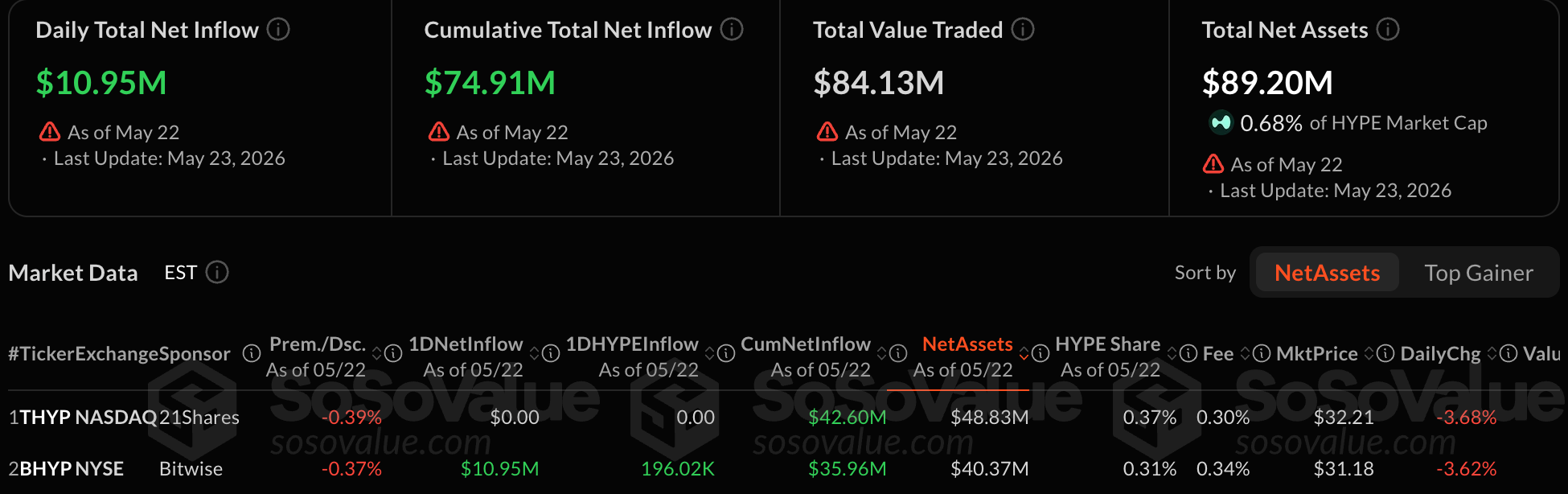

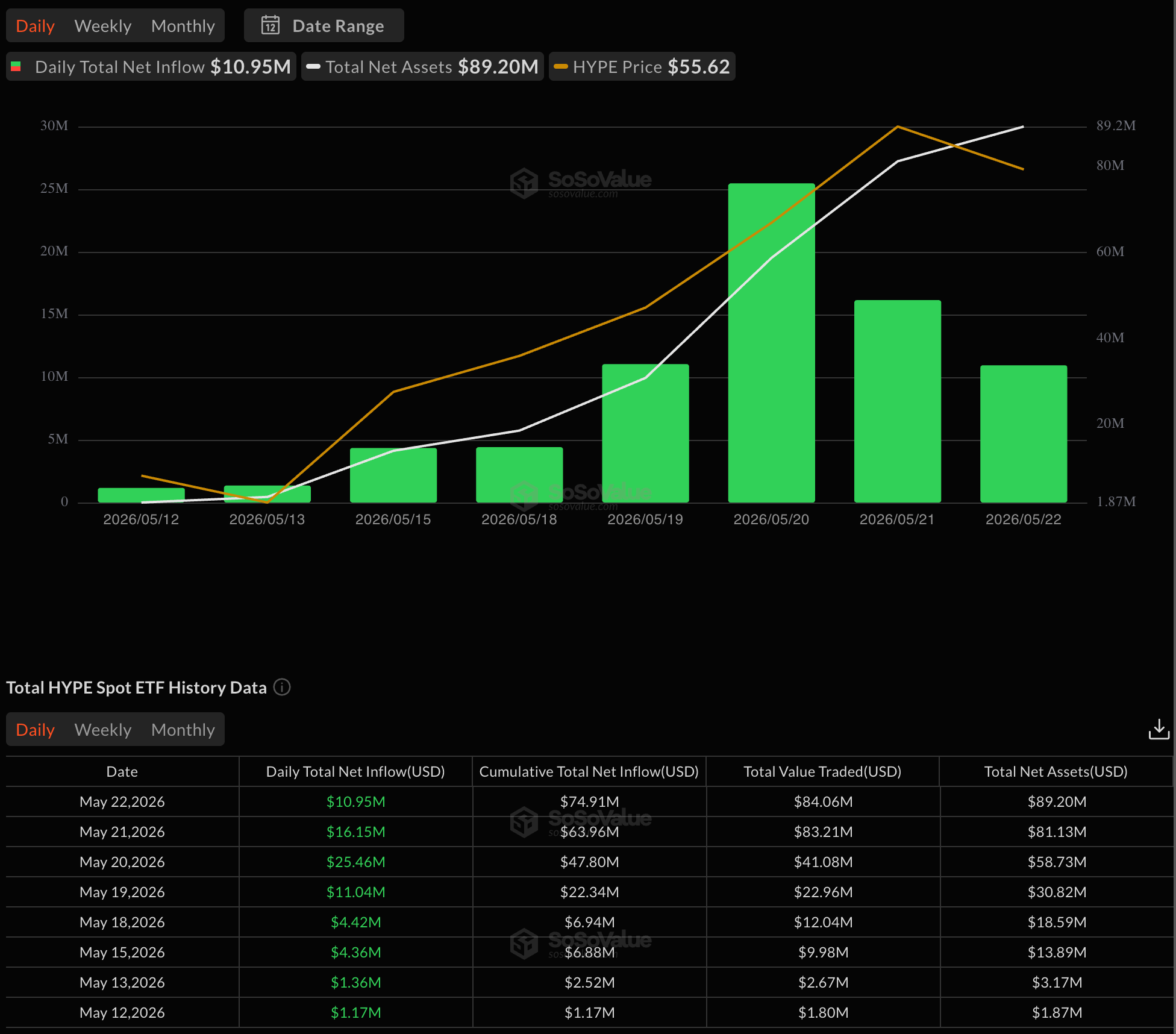

12 и 15 мая на Nasdaq и NYSE стартовали торги спотовыми ETF на $HYPE — THYP от 21Shares и BHYP от Bitwise. За первую неделю суммарный торговый объем двух фондов приблизился к $41 млн.

«Разница между восприятием текущей цены как рыночного вердикта и как механистического результата — в понимании того, как устроен этот выкуп», — пишет он.

Три потока в одну сторону

Ключевой покупатель $HYPE — Assistance Fund. В него поступает 99% торговых комиссий с бессрочных и спотовых рынков Hyperliquid. Фонд непрерывно направляет эти средства на покупку токена на открытом рынке.

С момента запуска платформа накопила более $1,16 млрд совокупной выручки — практически все эти средства пошли на выкуп. Приостановить программу нельзя: она встроена в протокол и исполняется в каждом блоке при любых рыночных условиях.

Параллельно действуют еще два постоянных покупателя. Hyperliquid Strategies — казначейская компания с ~20 млн токенов на балансе — по итогам последнего квартала зафиксировала чистую прибыль $152,5 млн, почти целиком из нереализованного роста стоимости $HYPE. Капрон характеризует ее как «вторую постоянную заявку на покупку», которая усиливается с каждым новым ценовым рекордом.

Третий поток — резервная доходность от $USDC ($USDC), размещенных на платформе: до 90% этого дохода также направляется на выкуп токена.

На фоне трех структурных источников спроса ETF-приток выглядит скромно. Протокол выкупал токен на сотни миллионов в квартал — инструменты привлекли лишь десятки миллионов за первую неделю.

Запуск биржевых фондов попал в заголовки, потому что укладывается в привычную логику: традиционные финансы признают актив. По мнению автора, именно Assistance Fund наиболее значим для ценообразования.

Капрон также указывает на расхождение между ценой и механизмом: квартальный объем выкупа снизился с $316,76 млн в третьем квартале 2025 года до $192,25 млн в первом квартале 2026 — падение примерно на 40% за два соответствующих периода. В тот же период $HYPE обновлял ценовые рекорды.

«Бычий и медвежий сценарии для $HYPE — это одно предложение: цена механически привязана к торговому объему Hyperliquid, потому что объем финансирует выкуп, а выкуп финансирует цену», — отметил Капрон.

По его оценке, покупка $HYPE на максимуме — это ставка на один вопрос: будут ли расти торговые объемы Hyperliquid. В случае реальной просадки обороты сожмутся, выкуп сократится, и поддержка исчезнет именно в тот момент, когда держатели токена больше всего нуждаются в покупателе.

Артур Хэйес ставит на $150 к августу, но многие теханалитики называют токен перегретым. По мнению Капрона, оба вывода согласуются с одной и той же механикой.