Если ограничения на фарминг доходности от «стабильных монет» вступят в силу, это вынудит участников рынка искать варианты пассивного заработка вне регулируемых рынков, предупреждают эксперты.

Глава рынков в Mega Matrix Колин Батлер заявил, что запрет лицензированным стейблкоинам предлагать доходность не защитит финансовую систему США. Такое решение только ускорит миграцию капитала за пределы американского рынка — в офшоры и непрозрачные финансовые структуры-.

«Спрос на доходность всегда будет существовать», — сказал эксперт.

В рамках $GENIUS Act платежные стейблкоины вроде USDC должны быть полностью обеспечены наличными или краткосрочными казначейскими обязательствами. Также им запрещено напрямую выплачивать проценты держателям.

Эта структура рассматривает «стабильные монеты» как цифровую наличность, а не как финансовые продукты, способные генерировать доход. Батлер уверен, что это создает структурный дисбаланс.

Запрет доходности может подстегнуть спрос на «синтетические доллары»

Управляющий партнер Falcon Finance Андрей Грачев считает, что из-за ограничений на доходность на рынке могут распространиться «синтетические доллары». Это инструменты, привязанные к доллару, но сохраняющие паритет за счет торговых стратегий, а не прямого фиатного резерва.

«Реальный риск — не сами синтетические инструменты, а нерегулируемые синтетические инструменты, работающие без требований к раскрытию информации», — сказал Грачев.

Батлер указал в качестве примера стейблкоин USDe от Ethena, который создает доходность через стратегии на фьючерсах и криптообеспечении. Такие продукты находятся в регуляторной «серой» зоне, поскольку не подпадают под определение классических стейблкоинов в соответствии с $GENIUS Act.

«Если Конгресс пытается защитить банковскую систему, он непреднамеренно ускорил миграцию капитала в структуры, которые в основном находятся в офшорах, менее прозрачны и полностью находятся вне юрисдикции США», — заявил Батлер.

Банки опасаются, что стейблкоины с доходностью могут спровоцировать отток вкладов. Грачев признал, что депозиты — основа их финансирования, но считает, что проблема не в конкуренции:

«У потребителей уже есть доступ к денежным рынкам, казначейским векселям и сберегательным счетам с высокой доходностью. Стейблкоины просто расширяют этот доступ в криптосреду, где традиционные механизмы неэффективны».

Неочевидный вред для США

Батлер также указал на глобальные риски для конкурентоспособности. Китайский цифровой юань уже приносит проценты, а такие страны, как Сингапур, Швейцария и ОАЭ, активно разрабатывают регулирование для доходных цифровых активов.

«Если США запретят доходность по лицензированным “стабильным монетам”, мы фактически предложим глобальному капиталу выбор между американскими стейблкоинами с нулевой доходностью и приносящим проценты китайским цифровым юанем. Это подарок Пекину», — отметил он.

Грачев считает, что у США еще есть шанс возглавить этот рынок, установив четкие стандарты для лицензированных и прозрачных продуктов с доходностью.

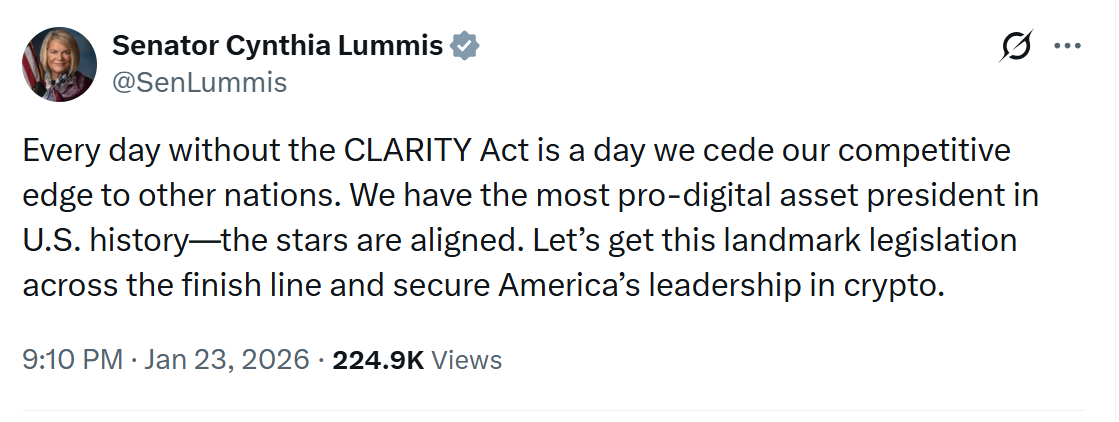

Однако текущий законопроект CLARITY Act может привести к обратному эффекту, так как приравнивает всю доходность к одному виду, не делая различий между регулируемыми структурами и непрозрачными альтернативами.