Рынок частного кредитования Pareto представил новый синтетический доллар, направленный на то, чтобы связать институциональных инвесторов с возможностями децентрализованного финансирования (DeFi) — шаг, который подчеркивает растущую роль стейблкоинов в мировых финансах.

Недавно запущенный синтетический доллар USP полностью обеспечен реальным частным кредитом, сказал Pareto 15 мая. Чтобы чеканить USP, пользователи должны внести стейблкоины, такие как USD Coin ($USDC) и USDS, которые затем удерживаются в качестве обеспечения.

Депонированные средства помещаются в кредитные хранилища Pareto и предоставляются в кредит тем, кого компания называет «проверенными институциональными заемщиками», что приносит доход участникам, сообщил соучредитель Pareto Маттео Пандольфи.

Для поддержания привязки к доллару США Pareto использует то, что он называет процессом «родного обеспечения». Каждый токен USP чеканится только при внесении эквивалентной суммы $USDC или USDS, что гарантирует полное обеспечение при создании токена. Арбитражный механизм также поддерживает постоянную стабильность привязки к доллару.

Кроме того, Pareto создала финансируемый протоколом резерв стабильности, который будет действовать как буфер в случае невыполнения обязательств заемщиками.

Институциональный доступ к кредитному рынку RWA

Компания заявила, что синтетический доллар дает институциональным инвесторам регулируемую точку входа в блокчейн на кредитные рынки реальных активов (RWA) — сегмент индустрии токенизации, который быстро расширился за последний год.

Недавние примеры токенизации частных кредитов включают портфель Tradable из 30 кредитных позиций и Diversified Credit Securitize Fund компании Apollo.

Когда Pareto спросили о потенциальных рисках подключения DeFi к часто непрозрачному частному кредитному сектору, он признал наличие опасений, но подчеркнул свой подход к управлению рисками.

«Это справедливое опасение, но Pareto был специально создан для устранения неэффективности и непрозрачности, которые исторически преследовали традиционные кредитные рынки», — сказал Пандольфи.

«Внедряя частные кредиты в блокчейн, мы обеспечиваем прозрачность в реальном времени, программируемое управление рисками и автоматизированные расчеты, одновременно снижая риск контрагента и операционные трения», — добавил он.

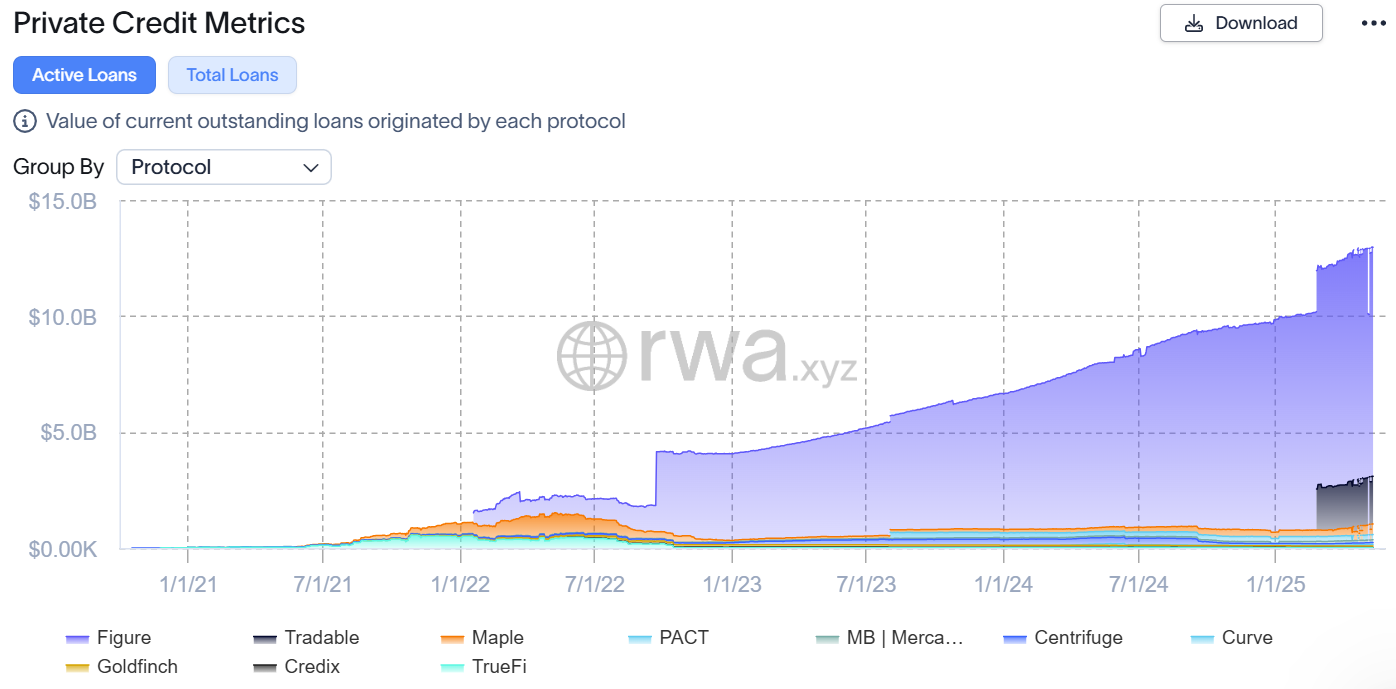

Диаграмма, иллюстрирующая рост рынка токенизированных кредитов. Источник: RWA.xyz

Стейблкоины: от крипто-ниши до мейнстрима

Хотя синтетические доллары составляют небольшую часть от общего рынка стейблкоинов, они стимулируют инновации, внедряя новые методы создания и управления активами, привязанными к фиату.

Ethena, крупнейшая синтетическая долларовая сеть по рыночной капитализации, предлагает держателям токенов Staked USDe (sUSDe) годовой процентный доход в размере 10%. По состоянию на январь доход получали около 368 000 инвесторов.

Несмотря на успех синтетических вариантов, обеспеченные стейблкоины продолжают доминировать на рынке — положение, которое американские регуляторы стремятся сохранить с помощью предлагаемых законов, таких как Закон GENIUS и Закон STABLE.

При президенте Дональде Трампе правительство США признало роль стейблкоинов как «способа поддержки использования доллара во всем мире в качестве резервной валюты», — сообщил главный технический директор Komodo Platform Кадан Штадельманн.

«Стейблкоины являются вторым по распространенности вариантом использования блокчейна после биткоина — больше, чем NFT и DeFi, — сказал он. — Стейблкоины, привязанные к доллару США, составляют ошеломляющий 1% денежной массы M2».

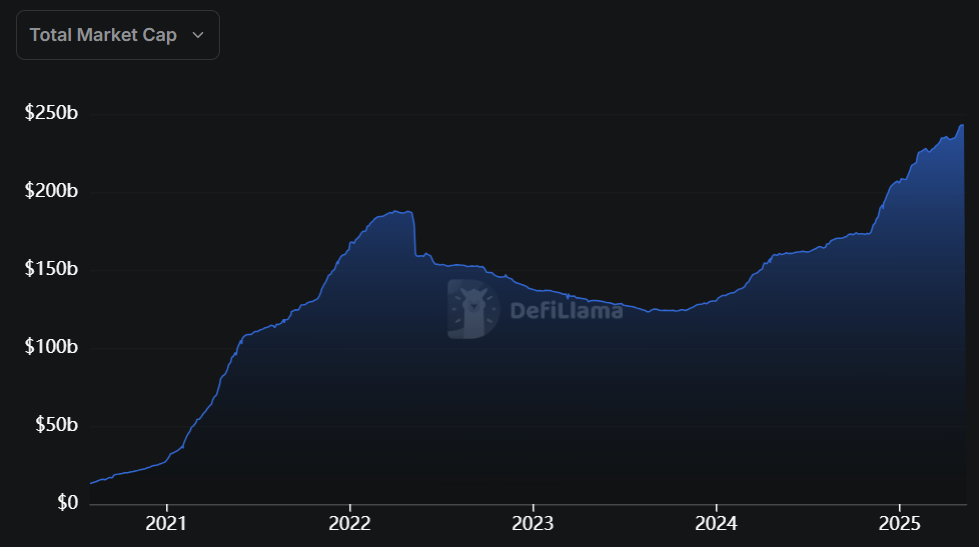

Общий объем рынка стейблкоинов приближается к $250 млрд, из которых на Tether приходится около $150 млрд. Источник: DefiLlama

Сергей Горбунов, генеральный директор Interop Labs и соучредитель Axelar Protocol, сообщил, что американские регуляторы отдают приоритет законодательству о стейблкоинах, поскольку знают, что на карту поставлено нечто большее, чем просто криптовалюта.

«Речь идет о создании условий для регулируемых финансовых компаний США, чтобы они лидировали в сфере стейблкоинов и сохраняли главенство доллара США во всем мире», — сказал он.