Der Stablecoin-Herausgeber Tether hat die Zusammensetzung der Reserven publiziert, durch die der Stablecoin USDT gedeckt ist. Der Anteil echter Dollar ist erstaunlich gering. Aber ob das so vernichtend ist, wie Kritiker frohlockend bilanzieren, ist schwer zu sagen.

Der Stablecoin Tether (USDT) steht schon lange in der Kritik. Denn die Dollar-Token, die mittlerweile einen Umfang von beinah 60 Milliarden Dollar erreicht haben, sind eine tragende Säule der Krypto-Märkte – und sind schon lange unter Verdacht, die Märkte mit unzureichender Deckung zu manipulieren.

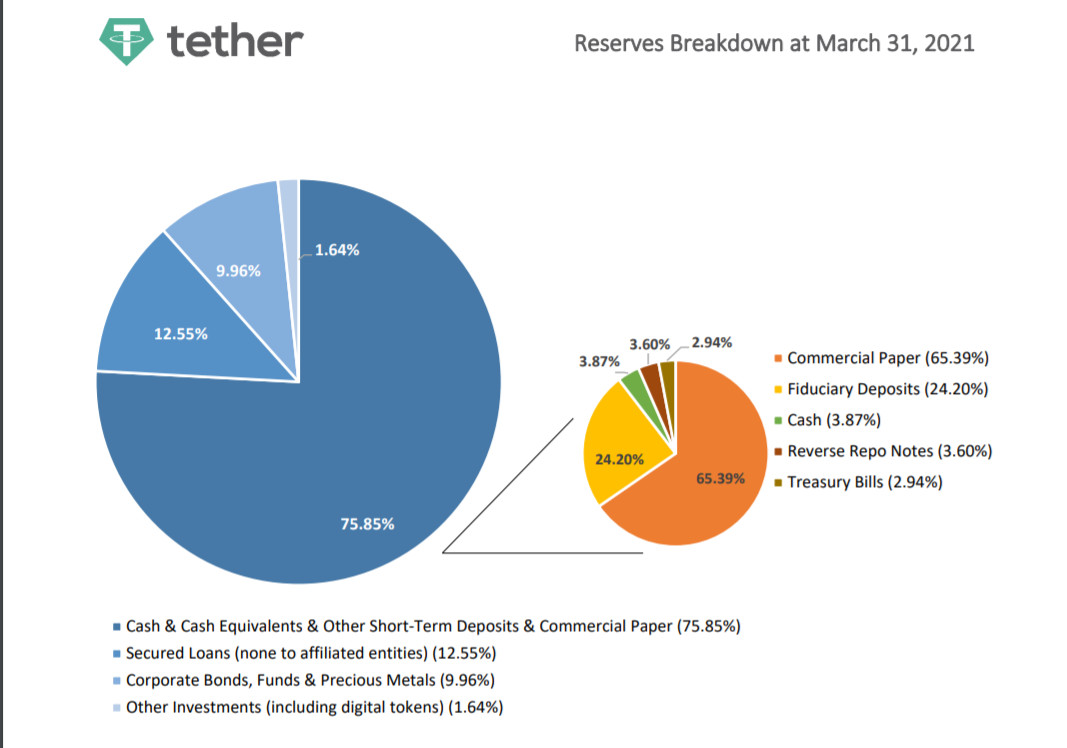

Die gesamte Tether-Story wäre an dieser Stelle viel zu lang. Hier ist relevant, dass Tether von der New Yorker Staatsanwaltschaft unlängst verpflichtet wurde, halbjährlich offenzulegen, wie sich die Reserven zusammensetzen, durch die das Unternehmen den Stablecoin abdeckt. Dem kam Tether nun nach – indem es zwei Tortendiagramme auf seiner Webseite veröffentlicht hat, welche die Reserven zum Stand des 31. März 2021 darstellen.

Diese Tortendiagramme zeigen zunächst, dass „Cash oder cashähnliche“ Mittel nicht die volle Deckung ausmachen, sondern nur knapp 76 Prozent. Die anderen Mittel bestehen aus:

- 12,55 Prozent besicherte Darlehen (Secured Loan). Womit die Darlehen gedeckt sind, ist ebenso unklar, wie an wen sie vergeben sind. Es wäre vorstellbar, dass die Darlehensnehmer andere Börsen sind, die durch die Tether ihre Märkte mit Liquidität fluten, und dass sie durch andere Kryptowährungen gedeckt sind. Aber das ist spekulativ.

- 9,96 Prozent „Unternehmsanleihen, Funds und Edelmetalle„. Diese Gruppe ist extrem diffus und schwammig, dahinter könnte sich alles verbergen. Man könnte annehmen, dass hierin die Anleihen der Schwesterfirma Bitfinex fallen, welche Tether im Gegenzug für ein Darlehen erhalten hat.

- 1,64 Prozent „andere Investments„, darunter auch digitale Token. Diese Token sind laut Bitfinex ausschließlich Bitcoins.

Am wichtigsten ist aber freilich die Kategorie der Cash- und cashartigen Mitteln. Nimmt man die Bezeichnung ernst, sollte es sich dabei um Dollar oder Papiere handeln, die rasch, in großer Menge und ohne Reibungsverluste gegen Dollar tauschbar sind. Ist dieser Teil der Reserven solide, dürften die Reserven mehr aus ausreichen, um die Dollar-Parität zu halten. Sind sie es nicht, droht die Dollar-Bindung zu wackeln.

Die cashartigen Reserven

Dollar selbst, also Cash im eigenlichen Sinn, nehmen in den cashartigen Reserven nur eine geringe Rolle von 3,87 Prozent ein. Das wären 2,94 Prozent aller Tether-Dollar oder 1,7 Milliarden Dollar. Viel mehr als ein Bonus wird das nicht sein.

Der mit Abstand größte Anteil steckt in sogenannten Commercial Papers, nämlich 65,39 Prozent der cashartigen Reserven. Das entspricht 49,6 Prozent der gesamten Reserven oder 28,85 Milliarden Dollar. Diese Kategorie ist entscheidend, sogar kriegsentscheidend. Aber worum handelt es sich?

Commercial Papers gehören zur Familie der Geldmarktpapiere. Diese sind, so Wikipedia, Finanzinstrumente, „die kurzfristig in Zentralbankgeld liquidisiert werden können“ und darum sogar zur Geldmenge M3 zählen. Die Commercial Papers stellen „kurzfristige, unbesicherte Inhaberschuldverschreibungen des US-amerikanischen Geldmarktes“, durch welchen sich „erstklassige Industrie- und Handelsunternehmen“ rasch liquide Mittel besorgen. Ausfälle dieser Papiere sind selten, spielten aber beispielsweise bei der Lehmann-Pleite eine Rolle, welche bekanntlich im Spätsommer 2008 zum Auslöser der Finanzkrise wurde.

Man kann über die Qualität von Tethers Commecial Papers geteilter Meinung sein. Sind es tatsächlich solide Papiere mit sehr geringen Ausfallrisiken – wie sie es laut Definition eigentlich sein sollten – dürfte das Risiko gering sein. Dennoch sieht selbst eine Investorin wie Caitlin Long, die schon beinah befreundet ist mit Tether und Bitfinex, die Papiere kritisch: Diese führten ein Kreditrisiko ein, welches, selbst wenn es gering sei, dazu führen könnte, dass sich Tether vom Dollarpreis entkoppele.

1/ SOME THOUGHTS on #stablecoins & the #crypto selloff, which are probably connected.

— Caitlin Long 🔑 (@CaitlinLong_) May 15, 2021

HUGE news last week & it matters far more than @elonmusk or @binance news. A long thread 👇: pic.twitter.com/itRfCfY1d3

Insbesondere die Auswahl der Assets in der Reserve kritisiert Caitlin Long scharf. Denn wenn es darum ginge, Risiken zu minimieren und das Vertrauen in die Tether-Dollar zu maximieren, wären Staatsanleihen und andere, kurzfristig liquidierbare Papiere besser gewesen. Doch Tether habe sich absichtlich für Commercial Papers entschieden, um an den Zinsen zu verdienen. Bei gerade mal einem Prozent auf die Reserven würde Tether 582 Millionen Dollar im Jahr verdienen. Stablecoins können profitabel sein.

Bitcoin-Kritiker sehen die Deckung naturgemäß noch negativer. Während David Gerard die Commercial Papers erstaunlich milde mit dem Hinweis kommentiert, dass die Paper nur wert sind, was ihr Rating aussagt, und Tether dieses dringend vorweisen soll, spekuliert Amy Castor, dass Tether die Token für ihre großen Kunden – also Krypto-Börsen – ausgegeben habe und die Rechnung als Commercial Paper verbuche. Und Stephen Diehl, ein seit einigen Monaten trendender extremer Bitcoin-Kritiker, meint, dass die Commercial Paper ein reiner Buchhaltungstrick seien, solange man nicht wisse, wer sie ausgegeben habe.

Let's talk about the Tether scandal, why recent disclosures about it are such a big deal, and why it represents a form of systemic risk for the already shady crypto market. (1/) 🧵

— Stephen Diehl (@smdiehl) May 15, 2021

Den zweitgrößten Teil der cashartigen Reserven machen mit knapp acht Millliarden Dollar sogenannte „Fiduciary Deposits“ aus. Diese seien, erklärt David Gerard, mehr oder weniger „Geld auf irgendeiner Bank“, welches von der Bank weiter verwendet wird. Auf welcher Bank lässt Tether offen, weshalb es erneut schwer ist, auch nur irgendeine Aussage zu den Risiken zu treffen.

So ähnlich wie eine Bankbilanz vor Lehmann

Insgesamt erinnere die Zusammensetzung von Tethers Reserven, zitiert David Gerard die Bitcoin-Skeptikerin Frances Coppola, „an die Bilanzen von Banken vor Lehmann. Es gab im August 2007 einen Run auf Commercial Papers, die durch Assets gedeckt waren, nachdem BNP ankündigte, es könne die durch Hypotheken gedeckten Papiere, welche die Commercial Papers deckten, nicht einpreisen. Dies war der wichtigste Grund für den Kollaps von Northern Rock.“

Anders gesagt: Ungedeckte Commercial Papers haben eine Rolle beim Zusammenbrauen der Finanzkrise von 2008 gespielt. In gewisser Weise reduziert sich die Kritik an Tethers Reserven damit darauf, irgendwie an Bankbilanzen vor 2008 zu erinnern. Das ist wesentlich weniger dramatisch als zunächst gedacht, ja, sogar ziemlich positiv. Aber es zeigt auch und vor allem, wie schwierig die fehlende Transparenz es den Kritikern macht, die Reserven fundiert zu kritisieren. Die Tortendiagramme geben einfach nicht genug her, um überhaupt eine sinnvolle Aussage zu treffen.

Fintech-Investorin Caitlin Long sieht die Aufstellung dennoch kritisch. Gewöhnlich verteidige sie Tether gegen seine Kritiker. Doch angesichts der großen Bedeutung des Stablecoins müsse sie die Wahl der Assets in den Reserven selbst kritisieren. Tether agiere weniger wie ein Herausgeber eines Stablecoins, sondern wie ein Hedge Fonds, der mit den ihm anvertrauten Geldern Rendite erwirtschafte. Die Anreize seien dabei klassisch-toxisch: Tether sackt die Profite ein, lädt aber die Risiken auf die User ab. Nicht nur die User von Tether – sondern die User aller Kryptowährungen.

Es wäre sogar möglich, dass wir alle bereits für die Profite von Tether bezahlt haben. Denn wenn nun Risikomanager beginnen, einen 5-10-prozentigen Haircut für Tether-Dollar im Portfolio zu veranschlagen – was bei manchen DeFi-Protokollen bereits passiere – müssten die Trader, erklärt Caitlin Long, einen Teil der anderen Assets – vor allem Kryptowährungen – verkaufen, um das Portfolio neu zu balancieren. Falls bereits geschehen, würde dies den Einbruch der Kurse um etwas mehr als 10 Prozent erklären.

Eine heftigere Einschätzung kommt, wie erwartet, von Stephen Diehl: Mit den Commercial Papers sei jeder Tether „durch einen riesigen Haufen Schuldscheine an Fremde“ gedeckt. Die acht Milliarden Dollar Bankeinlagen ignorierend behauptet Diehl, dass lediglich 2,9 Prozent der Reserven aus „echten Dollar auf einem Bankkonto“ bestehen. „Also: Für jeden USDT existieren nur 0,03 echte Dollar“. Da die Bitcoin und andere Kryptowährungen in Dollar bepreist, aber mit USDT bezahlt werden, sei die Preisbildung „vollständig synthetisch“ und die Kryptomärkte „nicht signifikant anders als ein Ponzi-Schema.“ Es sei unvermeidbar, dass Tether implodiere – und damit auch die Kryptomärkte.

Das natürlich ist ein hemmungslos übertrieben negatives Urteil von jemandem, der die Kryptomärkte vorhersehbar und vermutlich absichtlich hemmungslos übertrieben negativ beurteilt. Dennoch fällt die Bemühung um Transparenz, die Tether hier demonstriert, eher unbefriedigend aus. Das Unternehmen hat die Chance verstreichen lassen, Zweifel zu zerstreuen, und die offene Frage, warum?, verstärkt die Skepsis eher.